加载中…

加载中…最后一周的考虑!还房贷选固定还是浮动,这个大难题有答案了吗?

标签:

lpr利率房贷乐说楼市时评房产 |

分类: 呓★房事 |

日前,多家银行发布公告,将于8月25日起对批量转换范围内的个人住房贷款,按照转换规则,统一调整为LPR定价方式。若客户不接受批量转换,可于一定日期前自主转换;批量转换完成后,如果客户对转换结果有异议,可于2020年12月31日(含)前自助转回或协商处理。

http://p8.itc.cn/images01/20200817/c0334de0799d485cae944f674296f2ab.jpeg

{kind=link}

还房贷,选择固定利率,还是浮动利率?是目前最令购房者头疼的一件事情,特别是早期享受贷款打折的购房者。同样,乐说和身边的朋友也都面临这个艰难的选择,我们激烈的讨论了一番。

房贷关乎着每个人的生活质量,多一分少一分都是自己的钱,所以很难做出选择。网上也有很多专家和业内人士的分析文章,对于选择固定,还是LPR分析的很透彻。选择固定利率,月供还是如往常一样,选择LPR的还贷方式,无非是看未来经济发展趋势,说白了就是赌未来经济上行,利率下降。

怎么算?

首先来看看如果你选择LPR,你当前的贷款利率和之前有什么区别。

按照4.9%基准利率,当初贷款时的利率,可能是七折、九折、上浮10%、上浮20%等折扣,那么现在对应的利率就是:七折利率3.43%、九折利率4.41%、上浮10%利率为5.39%,上浮20%利率为5.88%。

http://p3.itc.cn/images01/20200817/5b22bc4b9aee4ed6bb454c4bdb0e99a7.jpeg

{kind=link}

如果选择固定利率,那么以后保持你现在的利率,直至还清贷款,不再改变。

如果选择LPR浮动利率,转换为参考LPR定价后,利率的表示方式将变为“LPR±点差”,其中的LPR就是定价基准。2020年7月份LPR最新利率5年期以上4.65%,连续4个月没变。

第一,假如你原来的房贷利率打九折,也就是4.41%,今后的房贷固定加点数是-0.39,那么,今年的利率就是4.65-0.39=4.26。

第二,假如你原来的房贷利率上浮10%,也就是5.39%,固定加点数是0.59,那么,今年的利率就是4.65+0.59=5.24。

这就是你选择了LPR之后,后期你的房贷利率该如何计算,参照目前的LPR基数看,选择浮动利率,利息成本是下降的,对购房者是有好处的。

如果未来房贷利率一直稳定或者走低,无疑选择浮动利率是赚的,但是,未来LPR的走势究竟是持续下跌,还是会维持不变,又或者上涨,谁都不好所,变数太大。

未来LPR是涨,是跌?

据了解,大多数银行的房贷客户都已经转换为LPR,归根结底,是对未来经济发展持有乐观态度,对市场有信心。

有分析人士指出,从当前各方面意见看,在还款期限内,LPR大概率是一个下降趋势。

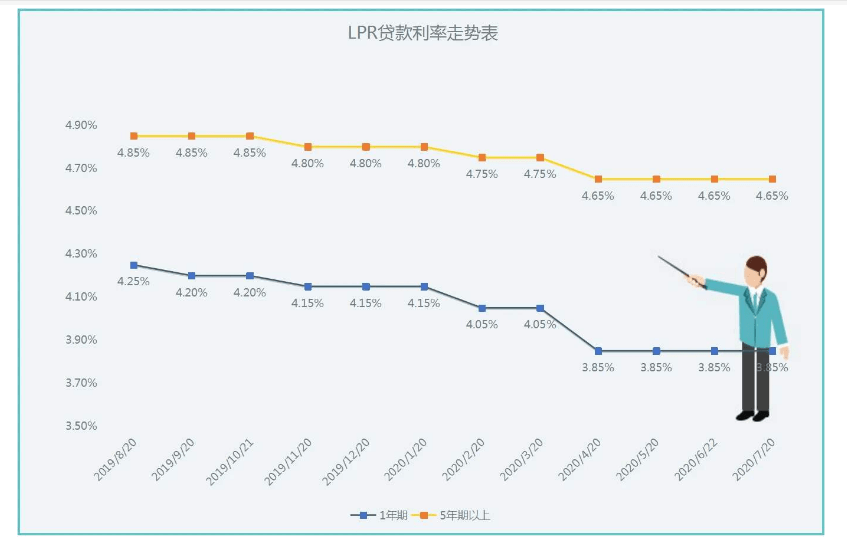

下图是2019年8月份以来LPR贷款利率的走势图,一直是持续走低的。而且目前的利率是20多年来最低的。

http://p0.itc.cn/images01/20200817/70e14bc863644fee9541f502396a4477.png

{kind=link}

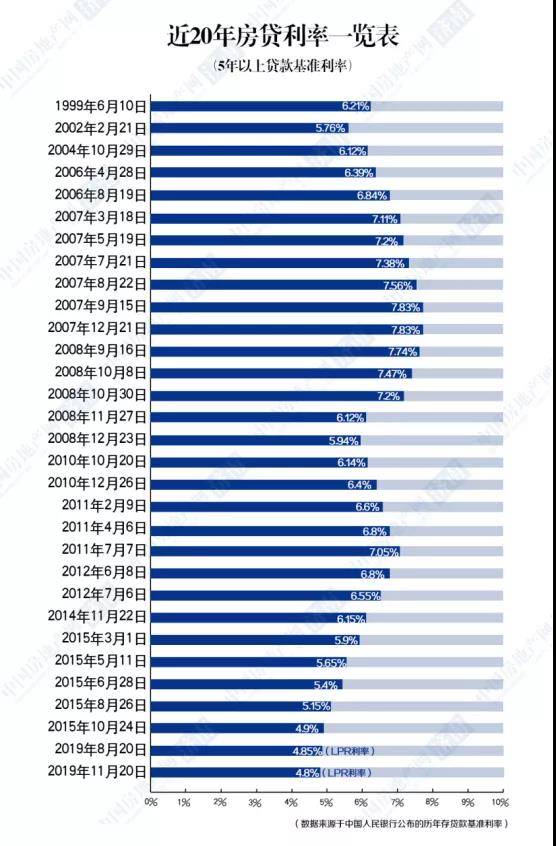

下图是近20年来LPR走势图,供大家参考。不过,从2011年7月份以来,LPR利率持续走低,这也说明我国的经济形式在逐步好转,稳健发展。

http://p3.itc.cn/images01/20200817/ca12f89a954b4fb3ba0278a14ba0e7fb.jpeg

{kind=link}

从中长期看,随着潜在经济增速的降低,LPR的中长期均值较有可能低于2019年12月的水平。而且,当前的LPR明显低,即便未来利率上升,但由于本金已经减少,对利息支出的影响也相对有限。

固定OR浮动,如何选择?

目前来看,对于当初房贷利率上浮的购房者来说,将固定利率转换为LPR是比较合适的,毕竟当初的利率偏高,而选择LPR之后执行新的利率会有所降低,即便是未来LPR走高,也没有多大的影响。

另一类适合选择LPR的购房者,是未来5-10年内房贷到期或者贷款金额不高的人,未来5年LPR走势不会有太大的浮动,而且转换之后的风险也相对较小。

此外,如果你比较具有冒险精神,认为未来LPR会持续走低或稳定不变,也可以选择LPR模式,享受下降带来的红利。

那么,房贷要还10年、20年的购房者呢?如果说当初买房时利率打折,可以选择固定利率,毕竟当初买房时已经有了一大块优惠,而且房贷也不算太高,可以不用承担LPR波动带来的风险。

以上几种情况,你属于哪一种呢?而你又选择的哪种方式呢?欢迎在留言区讨论,提出建议。

乐说楼市,和你一起聊楼市,给购房者有价值的参考。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔