加载中…

加载中…黄酒频频提价,行业探底回升,谁将一马当先?

标签:

财经股票杂谈 |

分类: 深圳湾invest |

2018年刚过,古越龙山(600059)宣布产品提价,紧接着3月16日,金枫酒业(600616)宣布产品提价。上一轮频繁提价发生在2016年,古越龙山连续4次、会稽山连续2次提高产品价格。对于某类消费品而言,如若反复提价,背后必有大事情发生。要知道,古越龙山此前的集中提价,还是发生在2008年。

一、黄酒连续提价的真实原因

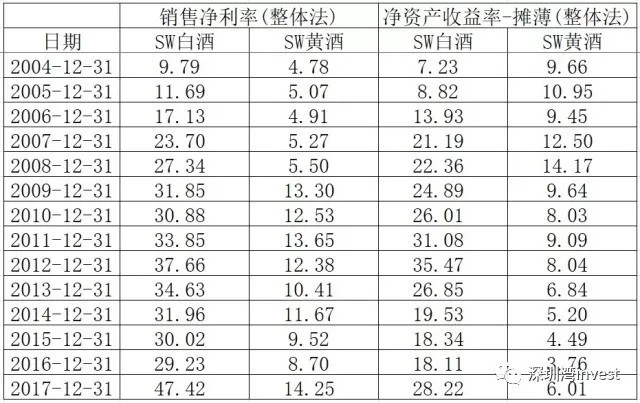

2015年以来,以茅台为代表的白酒类股票,在估值和业绩的双重驱动下气势如虹,受到投资者的热烈追捧。而同属于酒类的黄酒则落寞如秋,无人问津。从下表或许能看出来背后的原因,白酒和黄酒的盈利能力有天壤之别,白酒毛利率是黄酒的3倍以上,净资产收益率是黄酒的5倍左右。

{kind=link}

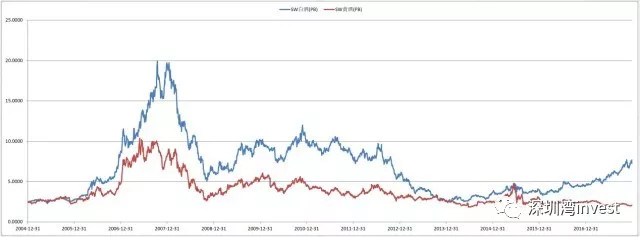

盈利能力不同,估值水平自然不同。从下图可以看出,2004-2017年,白酒整体估值水平始终在黄酒之上,尤其是2015年以来,两者差距越来越大,白酒整体市净率向上,黄酒整体市净率向下,买白酒股通向“天堂”,买黄酒走向“地狱”。黄酒果真就那么“衰”吗?答案显然不是。

{kind=link}

宋朝以前,用发酵法生产的酒,酒精浓度很难超过20度。所以武松打虎前一次喝十八碗,估计也就和现在喝四五瓶啤酒差不多。元朝人发明蒸馏方法,可酿出酒精浓度超过70%的酒,那时叫烧酒,白酒的称谓是到新中国成立后才有的。直到明清时代,这种酒精度高的烧酒,还只是在平民阶层饮用,上流社会都是喝黄酒。清中期以后,随着人口增加和人均收入水平的下降,饮用白酒的经济价值更合算,黄酒度数低,价格高,大量饮用不易醉,烧酒度数高,容易醉。加上清末战乱四起,太平天国的主要战场在江浙,这些是黄酒的主产区。战乱导致农业生产受影响,黄酒所需的原料黍米和糯米产量下降。各种原因叠加,导致黄酒产量骤减。烧酒酿造主要原料是高粱,其本身就不宜食用,且烧酒便于储藏和长途贩运,最终在清末达到产量高峰。社会饮酒习惯从此发生根本性变化,白酒登堂入室变成“高富帅”,黄酒从贵族沦为“下里巴人”,消费区域从全国缩至江浙沪地区。

相对于舶来品的啤酒和红酒,白酒和黄酒则属于正宗中国味,承载着历史和文化。近年来,随着社会文明程度和人均收入水平的提高,以及国家对传统文化的宣扬,人们越来越重视健康饮酒和文明饮酒。假如历史是一只股票,那么现在黄酒的地位已跌至谷底,未来复苏和回归至均值区域的概率极大。这就是文章开头提到的黄酒连续提价的大背景。

二、黄酒走“衰”的5大原因

从三家黄酒类上市公司的营业收入和净利润来看,在过去的8年来,营业收入年复合增速仅为6.67%,而净利润几乎没有增长。相应地,三家上市公司的估值水平,也跌至历史最低区间位。以上市时间最长的古越龙山为例,如下图所示,截至2018年3月28日,公司市净率(PB)为1.7倍,和历史最高位6.93倍相比,已经跌去76%。投资者都知道,估值的无底线萎缩,是导致投资者出现重大亏损的原因之一。导致黄酒行业发展缓慢的原因在哪儿?二级市场投资者为何用脚投票?我们下面从五个方面进行详细分析。

https://xqimg.imedao.com/1628aa48fe920e2e3fe50977.jpg!custom660.jpg

{kind=link}

https://xqimg.imedao.com/1628aa48f9220ccb3fc3ae4e.jpg!custom660.jpg

{kind=link}

1、“沉睡”的市场空间

在白酒、啤酒、红酒和黄酒四大酒类中,黄酒营业收入约为200亿元,利润20亿元左右,占比均不超过酒类营业收入和净利润的2%,且呈现逐年下降的态势。俗话说,小池子里养不出大鱼。由于历史习惯的原因,黄酒消费地区集中在江浙沪地区,其他地区对黄酒的认同度较低。

黄酒与啤酒、葡萄酒并称世界三大发酵古酒,和其他酒类相比具有较高的营养保健功效。黄酒中已检测出的无机盐达18种,并含有丰富的维生素和蛋白质。在黄酒酿造过程中,物料经微生物酶作用而产生的低聚糖含量丰富,可起到改善肠道功能、增强免疫力的作用。

无论是历史地位还是健康功效,黄酒都不应该处在当前“卑微”的位置上。200亿的市场空间,还不如五粮液一家的销售额。长期来看,黄酒行业市场空间至少在1000亿以上。

2、市场竞争格局和集中度

黄酒可按其地域的不同分为绍派黄酒、海派黄酒、苏派黄酒、闽派黄酒、徽派黄酒、鲁派黄酒、湘派黄酒等,其中绍兴的绍派黄酒由于“天下黄酒源绍兴”,被认为是黄酒正宗。

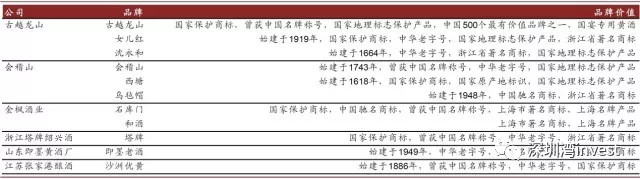

目前全国大约有700家黄酒生产企业,超过80%年产规模不超过8吨。三家上市公司位居行业前三名,合计约占20%的市场份额。行业主流品牌5个左右,许多已经被整合至上市公司。如下图所示:

{kind=link}

和白酒不同,黄酒行业没有具备像茅台那样行业地位的企业,虽然古越龙山是行业第一,但会稽山和它的差距并不算大,而金枫酒业营收规模又紧随会稽山之后。从品牌内涵上看,古越龙山和会稽山都是绍兴黄酒,品牌知名度和美誉度旗鼓相当,金枫酒业则在上海地区占有绝对的优势。

3、黄酒的产品属性

黄酒的消费场景较为广泛,但由于整体价位较低,在要面子的场合拿不出手,因此不具备商务属性。过去数年,由于行业长期处在库存高企状态,黄酒价格不断走低,因此也不具备金融属性。黄酒是地地道道的消费属性,这是它和高端白酒的本质区别。

和低端白酒相比,三家黄酒上市公司都拥有极具文化内涵和历史传承的悠久品牌,其高端产品也具备相应的提价能力,这显然不是类似金种子酒这种企业所能比的。但由于当前高端产品规模较小,市场份额占比不大,还不足从根本上改善上市公司的盈利能力。

4、当前黄酒品牌及市场形象

长期以来,黄酒价格持续走低,不仅远不如白酒,甚至不如啤酒和水。除产能过剩及库存高企外,黄酒给人的形象就不那么高大上。下图来自京东,若不仔细看,黑乎乎的一大桶还以为是餐馆用的酱油,2.5升装6桶价格为149元,平均每斤不到5元,比有些矿泉水都便宜。如若招待宾客,提着这么一桶上桌,估计能把客人吓走。

{kind=link}

黄酒还没有出现能扛起品牌全国化大旗的企业,它需要给消费者一个喜闻乐见的理由,就像当初的加多宝,凉茶原本是南方特产,一句“怕上火喝加多宝”红遍全国大街小巷。而不是想到黄酒,就想到料酒,想到这种大桶包装的味道怪怪的廉价货。

5、黄酒企业的行业基因

俗话说,路在人走,事在人为。王老吉自己经营了几十年凉茶,也没有成功推向全国,后来借助加多宝才成功突破区域限制。因为像白云山这种国企体制,是很难经营好消费品品牌的。黄酒也面临着同样的问题,目前三家上市公司中,只有会稽山是民营企业,其他两家都是国企。如若领军企业都因循守旧、抱残守缺,那么整个行业的命运可想而知。2011年之后,尽管黄酒消费量节节攀升,但由于价格的下跌,行业依然无法摆脱原有的困局。若没有痛彻心扉的变革,黄酒行业现状很难得到根本改变。

三、行业开启探底回升之旅

种种迹象表明,2016年以来,事情正在起变化。首先,黄酒的区域性消费限制正在被打破,从传统的江浙沪地区向全国扩展。根据古越龙山和会稽山2017年年报,外埠销售额和增速都持续提高,营收占比都已达到30%左右,比十年前均有大幅提升。其次是政府扶持力度越来越大,2015年11月浙江省政府出台《关于推进黄酒产业传承发展的指导意见》,随后绍兴市及相关区政府也推出数项支持黄酒行业的政策,内容包括建设黄酒小镇、黄酒博物馆、支持产品创新、培养专业人才等。三是近三年来龙头企业资本整合动作不断,以会稽山为例,自2014年上市以来,先后并购醉之缘酒业、乌毡帽酒业、唐宋酒业和咸亨食品,累计涉及金额12.9亿元。四是龙头企业频频提价,以古越龙山为例,继2016年四次提价之后,2018年初再次提价。尽管提价幅度不高,但标志着黄酒价格自2015年探底成功,回升趋势愈发明朗。

尽管当前黄酒行业还没有出现“震撼人心”的利好因素,但各种潜在的、小幅度的正面因素,一直在不断地积累。这如同生物的进化,是个渐变的过程。一旦积累到某个临界点,行业就会从量变到质变,上市公司业绩也一定会随之爆发。我们或许不知道这个时点何时到来,但大概率的判断是,已经越来越近。

在三家黄酒类上市公司中,会稽山是唯一的民营企业,历史经营业绩显著优秀于古越龙山和金枫酒业。如下图所示,2011年之后,会稽山净资产收益率均远超出竞争对手。如果只找一个财务指标来衡量企业盈利能力的话,净资产收益率是最佳选择。我们将在下期的文章中,详细拆解会稽山的投资价值,欢迎大家到时候关注。

{kind=link}

深圳湾invest自白:

我们的定位是“独立证券研究和服务平台”。独立,就是不受任何背离客观事实的利益驱动,追求“我自己的观点”,永远不做“黑嘴”,不兜售我们自己不相信的观点。

我们的目标是发掘那些最具投资性价比的股票。好公司未必是好股票,我们力求自己的分析不带偏见和情绪,一切以事实和数据说话,尽全力做到专业、深度、逻辑清晰和论证严谨。

授人以鱼不如授人以渔。在对投资智慧的探索中,我们会精选那些颠扑不破的理念和思想和大家分享。“如何投资”远比“投资”更重要。您的关注就是给深圳湾invest投了信任票,我们会让这张信任票享受超预期的估值溢价。

特别要提醒的是,如果您属于如下类型:

1、卖方机构研究员;2、行业资深从业人员;3、上市公司中层及以上管理者;4、行业研究和咨询机构专家;5、其他智库平台从业者;

欢迎成为我们的研究合伙人,让我们一起享受研究的乐趣,一起去发掘最具投资性价比的上市公司!联系方式:szwinvest@126.com

本文转自微信公众号“深圳湾invest”4月2日的文章,欢迎大家搜索关注该公众号

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔