加载中…

加载中…近期关注个股

标签:

股票 |

分类: 个股研究 |

这篇的内容之前已经在微博和雪球发了,只是整合一下,发在博客里。

上周曾说过三条主线任务:

1.港股大批便宜蓝筹; 2.A股少部分蓝筹(折价的银行、电力、地产、公共事业); 3.小盘股中的“蓝筹”:成长确定、估值低、过去一年被抛弃。

其中电力、高速等公共事业股持续强势,已经不再适合买入了,而小盘股指数连续强于主板大涨,创业板中小板在权重股的带领下纷纷创出新高,也不宜追涨。接下来只剩下两个重点关注的品种。

一、银行股。 银行股再跌跌就要进入射程了,给个目标价,A股中国银行短期等3.2元,最佳买点是3元,不过现在也可以小幅买入;建设银行H股也还差点意思,短期等5.8港币,最佳买点是5.3港币,不过现在也可以小幅买入。 http://xqimg.imedao.com/14a4bcb35531e53fee2a26ab.png

{kind=link}

二、港股便宜蓝筹

港股便宜的蓝筹股真的有很多,仅AH上市公司中就有不少H股大幅折价的,以中海油服为例。因为油价持续下跌,中海油服H股已经跌至净资产附近,出现了很好的投资机会。

此外,12月15日消息:巴菲特在上周五收盘后宣布将从ArsenalCapitalPartners收购CharterBrokerage公司,Charter公司是服务于石油和化工行业的第三方物流提供商。虽然国际油价一路暴跌,至今底部不明,但以巴菲特为代表的国际投资大佬们已经开始纷纷看好廉价的石油产业链的资产了。

中海油服H股已经接近11元港币的第一档买入价了,要不要开始第一笔建仓呢?我认为在油价没有企稳前,还是继续等等年报吧,毕竟原油价格传导至油服公司的业绩需要3-6个月。很期待股价能反应最坏的预期,那么年报过后就是“靴子落地”,此时为买入最佳时机。当然如果油价出现巨变,那届时再说了。

不过,除了中海油服外,TSC集团、安东油田服务、中集安瑞科,甚至A股的杰瑞股份等企业具有更大的弹性,但小企业一般不太好把握订单的情况,对我来说,我愿意选择追求更多的确定性,毕竟大的公司容易搞懂一些。如果有能力掌握订单情况的,那么强烈建议买小企业。

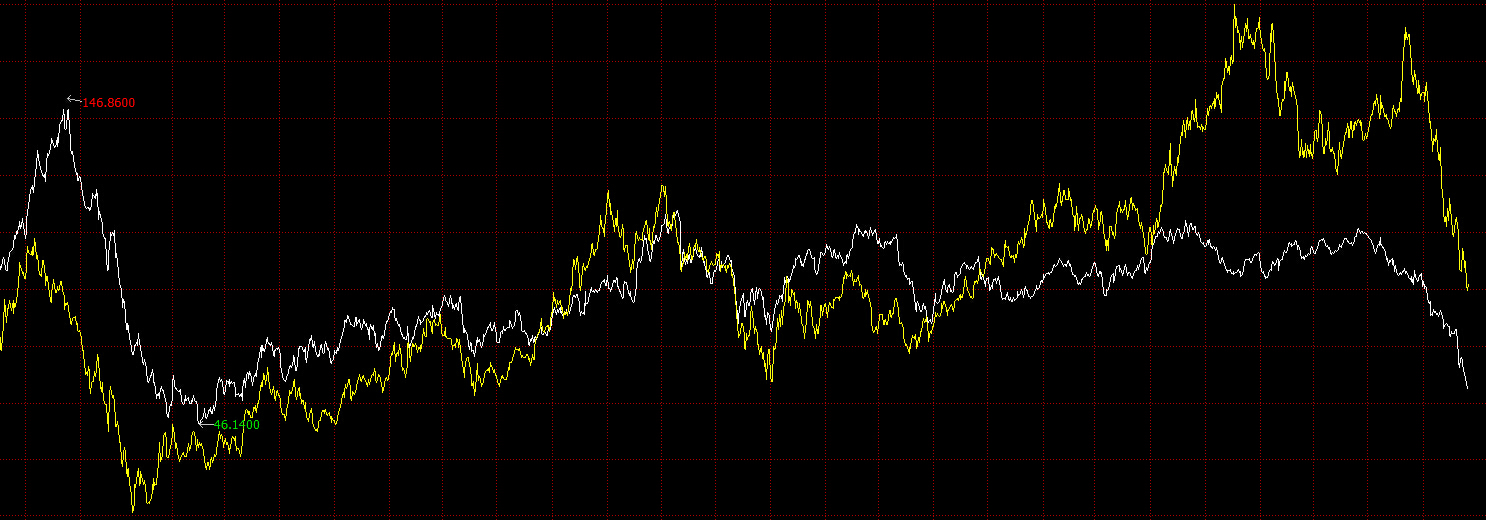

在发两张中海油服对比油价的图,也可以看出除了估值外为什么选择H股而不是A股的原因,因为H股显然更有效。

H股:

http://xqimg.imedao.com/14a4e9bf1f99c3fdc8da0804.jpg

{kind=link}

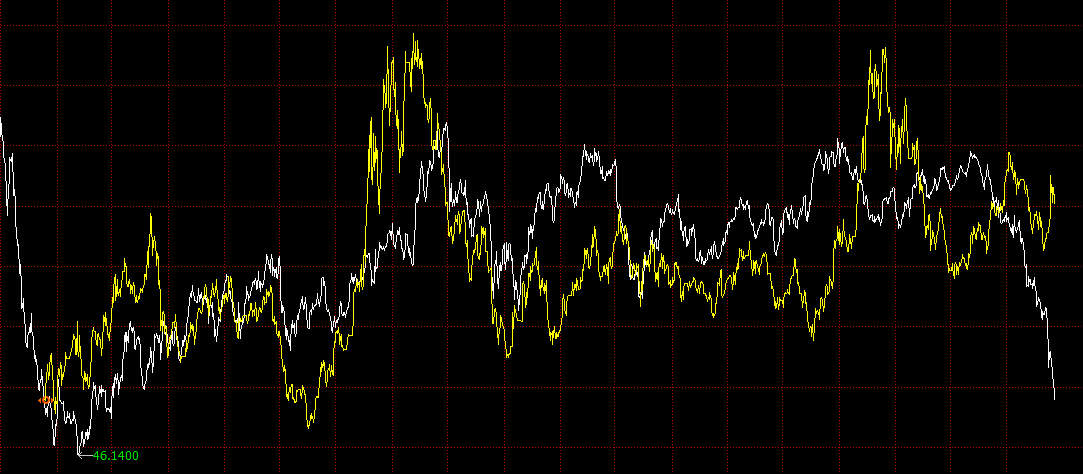

A股:

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔