加载中…

加载中…可转债投资价值篇

| 分类: 固收套利 |

铁公鸡金融:

低风险十八种武器之八可转债投资价值篇

二.影响可转债价值的主要因素

1.市场利率

可转债作为由债券和看涨期权组合成的复杂金融衍生工具,其本身具有普通债券的特点和性质。在债券票息、付息方式等确定的情况下,市场利率是影响纯债部分价值的主要因素。考虑到可转债的发行人为企业主体,可以选用同信用评级、期限的企业债收益率,作为纯债部分的贴现率对现金流进行折现。其中,可转债的纯债价值与市场利率负相关,市场利率越高,可转债的债权价值越小。同时,无风险利率是影响期权价值的因素之一,无风险利率越大,看涨期权的价值越大。但纯债价值计算中的企业债收益率也同时包含了无风险利率和信用利差,无风险利率的提高会使纯债价值变小。综合起来看,由于利率对纯债部分价值的影响相对更大,在市场利率上升时,转债价值总体会趋于下降,无风险利率下降时,转债价值上升。

可转债的看涨期权均是以公司股价为标的,股价也必然是影响期权部分价值的重要因素。但由于可转债具有债权和期权的双重性质,使得股票价格处于不同水平时,转债价值受股价的影响程度不同。当股票价格大于转股价格时,可转债价值随着股票价格的升高而增加;而当股票价格小于转股价格时,期权为虚值,转债价值主要体现为它的债券底价,转债体现出一定的抗跌性。

正股波动率的上升有利于提升转债的价值。股价波动率上升时,同时增加了股价上升和下降的可能性。当股价下降时,由于存在债底保护,不会对可转债价值造成太大损失;相反股价上升时会增加投资者的转股机会,从而增加了可转债的价值。因此,正股价格的波动率越大,看涨期权的价值也随之增大,转债的价值也越大;反之亦然。

4.转股价格

转股价格是指可转债转换为股票时的每股支付价格。其中,初始转股价格一般要求不低于《募集说明书》公告日前

20 个交易日公司股票交易均价和前一个交易日的均价之间的较高者;触发下修条款并同意修正后的转股价格,除了要不低于此次股东大会召开日前

20

个交易日公司股票交易均价和前一交易日均价之间的较高者之外,还要求不得低于公司最近一期经审计的每股净资产和股票面值。可转债价值与转换价格呈负向相关。转股价格越高,每张转债的转股比例越小,在股票价格一定的情况下,可转债价值也越小。另外,转股价格越高也意味着期权的执行价格越高,期权部分的价值就越低。

5.到期期限

由于可转债价值中包含的转股权为美式看涨期权,即转股期内的任意时刻,持有人均可行使转股权,因此转债的剩余期限也会影响到期权部分的价值。一般来说,离到期期限越长,美式期权的价值增大,转债的价值也越大;而离到期日越近,期权的价值减小,这也可以解释为什么快退市的转债投资价值不大。

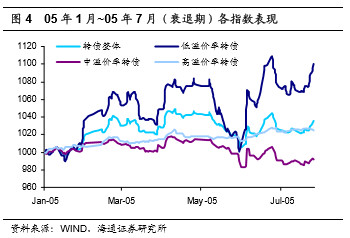

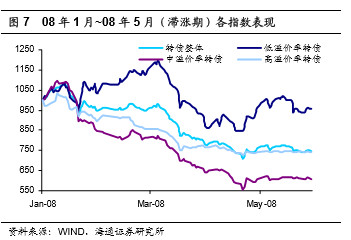

可转债和宏观经济周期:

考察了可转债在不同经济周期下可转债的表现。将可转债划分为低溢价率转债(转股溢价率<10%)、中溢价率转债(10%<转股溢价率<35%)及高溢价率转债

(转股溢价率>35%),比较他们在不同时期的收益情况。

{kind=link}

{kind=link}

$上证指数(SH000001)$

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔