加载中…

加载中…可转债之基础知识篇

| 分类: 固收套利 |

铁公鸡金融:

低风险十八种武器之八可转债之基础知识篇

近期可转债的发行慢慢多起来了,一文让你了解可转债的基础知识。

一.可转债的基础知识

{kind=link}

(1)最近3年连续盈利,且最近3年净资产收益率平均在10%以上;属于能源、原材料、基础设施类的公司可以略低,但是不得低于7%;

(2)可转换债券发行后,公司资产负债率不高于70%;

(3)累计债券余额不超过公司净资产额的40%;

(4)上市公司发行可转换债券,还应当符合关于公开发行股票的条件。

从上述条件看,符合这种条件的公司都是A股市场上排名靠前的公司,信用等级较高的企业,我国还没有出现可转债违约的事件。

{kind=link}

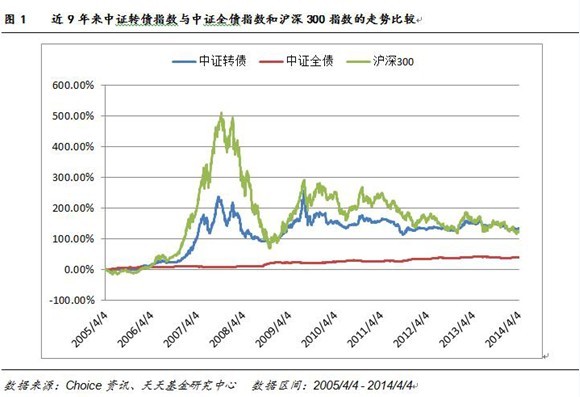

牛市跟涨,熊市跌得少:如上图,在2005年-2014年的9年中,中证转债指数在2006-2007年的牛市中快速上涨,但涨幅小于沪深300,这是可转债的股性在发挥作用,主要为跟随正股上涨,而在2008年的熊市中,跌幅较小,这是可转的债性在发挥作用,而在上图的9年中,可转债的投资收益并不低于沪深300,但是波动性却要小得多,可见可转债风险虽低,但投资收益并不低。一般可转债的债券隐含收益率和相同久期相同信用等级纯债相当时,可转债就基本到底,此时的正股上涨期权相当于免费白送。

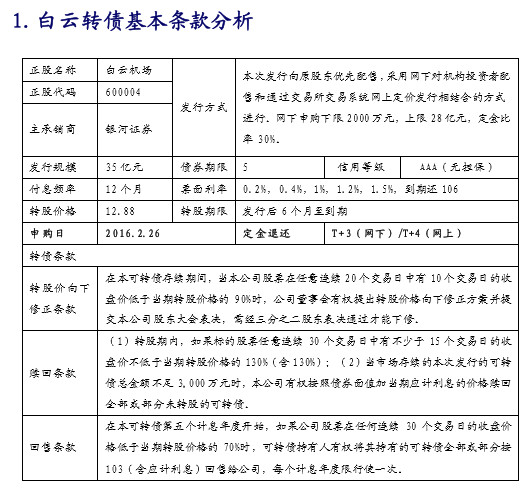

下面以最近发行的白云转债介绍一下可转债的基本条款:

重要名词解释:

{kind=link}

重要名词解释:

转股价:可转债转换为每股股票所支付的价格。

转股价的调整:

(一)发行可转换公司债券后,公司因配股、增发、送股、分立及其他原因引起发行人股份变动的,调整转股价格,并予以公告。

(二)转股价格调整的原则及方式在公司发行可转化债券时在招募说明书中事先约定,投资者应详细阅读这部分内容。

基本包括:

1、送红股、增发新股和配股等情况当可转债发行后,发行人面向A股股东进行了送红股、增发新股和配股、股份合并或分拆、股份回购、派息等情况使股份或股东权益发生变化时,转股价将进行调整。

2、降低转股价格条款(特别向下修正条款)

当公司A股股票收盘价连续若干个交易日低于当期转股价达到一定比例,发行人可以将当期转股价格进行向下修正,作为新的转股价。

转股价值:它表示为可转债持有人将可转债按照转股价格转换成正股后,可转债的当前价值。 转股价值 = (票面面值 / 转股价格)* 正股市价 =

以蓝色光标为例,其最新转股价格为15.30元,那么转股比例为100/15.30=6.536股。3月7日收盘价为8.95元,所以蓝色光标转债的转股价值为6.536*8.95=58.50元。

转股溢价率:转股溢价率来衡量可转债的股性强弱的指标。

转股溢价率是指可转债市价相对于其转换后价值的溢价水平。转股溢价率越低,则可转债的股性就越强。但有时由于市场对可转债未来走高的预期较强,所以经常出现可转债价格高于转换价值的情况,即转股溢价。这时就需要转股溢价率这个指标来衡量可转债的投资价值。

转股溢价率 = (可转债市价 – 转股价值)/

转股价值。转股溢价率越高,说明可转债价格相对于当前的正股价格虚高的成分越高,这中间虽然有市场对正股价格进一步走高的预期,但泡沫成分越高,可转债后市的不确定性就越大,风险较大。若行情调整或转债有变(如触发赎回条款)时,人们对转债后市预期也会发生变化。这样,若某转债溢价率高企,有可能要承受双重压力,一是因正股调整带来的压力,二是预期改变使溢价率降低造成的压力。有时双重压力的叠加,甚至会造成转债单日跌幅远大于正股跌幅的现象。

纯债溢价率:可转债的二级市场价格相对其纯债价值的溢价程度, 纯债溢价率 = (可转债市价 – 纯债价值)/ 纯债价值

可转债在股性与债性之间切换,纯债溢价率体现了看涨期权价值大小,纯债溢价率越低,期权价值越小,转股可能性就越小,转债债性就越强。转债价格超出转股价值的部分为转股溢价,即转债条款带来的溢价。转股溢价率低,则转债价格与正股趋同,股性较强。

纯债溢价率与转股溢价率存在一高一低的“跷跷板”效应,两者不太可能同时处于高位或低位;当两个溢价率处在不高不低的中等水平时,转债也处于债股混合状态,哪一种性质占优取决于未来股价的预期。股价预期上涨,偏股性;股价预期下跌,偏债性。

回售触发价:以白云转债的回售条款为例:“在本可转债的第五个计息年度开始,如果公司股票在任何连续三十交易日的收盘价格低于当期转股70%时,可转债持有人权将其的全部或部分按103(含应计利息)回售给公司”。因此回售触发价=当期转股价×0.7= 12.88×0.7=9.016。回售条款是一个保护性条款,就是保证当股价大幅下跌时,转债持有人可以“按债券面值加上当期应计利息的价格回售给公司”。

注意事项:在本可转债存续期间,当本公司股票在任意连续 20 个交易日中有 10 个交易日的收盘价低于当期转股价格的 90%时,公司董事会有权提出转股价格向下修正方案并提交本公司股东大会表决,需经三分之二股东表决通过才能下修。这里需要注意的是,如果公司没有回售的压力,公司并不会主动向下修正转股价,因为这样做的话,会摊薄大股东的权益,公司想的还是尽可能高转股价的价格让可转债持有人转股。

赎回触发价:同样以白云转债的回售条款为例:“(1)转股期内,如果标的股票任意连续 30 个交易日中有不少于 15 个交易日的收盘价不低于当期转股价格的 130%(含 130%);(2)当市场存续的本次发行的可转债总金额不足 3,000 万元时,本公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债 ”。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔