加载中…

加载中…35元以下,大胆买入中国平安

一、投资思路

1、等待4毛买1元的机会。

2、以较低的价格,持续持有优秀的企业。

第二天思路是芒格提出的,深受巴菲特认同。他的名言是:股价公道的伟大企业比股价超低的普通企业好。所以,我认为未来的投资方向有两个,第一是只要不过分高估,长期持有优质的企业。第二是在市场极度低迷的时候,买入指数基金。

二、中国平安是一家伟大的企业

中国平安的互联网金融已经花了整个春天

陆金所,蚂蚁金服、趣店、众安保险进入全球金融科技创新百强的前5。

其中中国平安控股的陆金所和参股的众安保险就在其中

目前,陆金所准备明年一季度,在港交所提交了上市申请。

但平安最耀眼的还是其寿险和产险

1、成本远低于同行。

中国平安的产品都由于精算在先,保守在先,立于不败之地。

相同投资假设下,保单利润了高于同行10个点(个险为王)。

投资收益1.5是盈亏线。

低息情况下,做到4以上的投资收益没有问题(平安目前的投资配置,参看净投资收益指标,其结果类似于美国低息时期4.2-4.6的投资)。

10年期视角下的正常投资收益(投资将达到5-5.5)

产险三季度的综合成本率在94.9。承保利润比同行低5个点。

2、投资稳健成熟

2、投资稳健成熟

曾几何时,平安的投资剧烈的波动,受制于股市。但过去5年的时间里,平安在投资上,有条不紊的不断提升净资产收益。在优先股投资,在境外投资,在债权投资,表现出稳健小步改善和提升,每一个季度向前一步,5年下来,三季度净投资收益达到6。这不仅意味着未来投资中枢较高,也意味着投资波动受到市场的干扰大幅减小。

3、内在价值高速增长

16年,中国平安的EV估计会增长百分20,基于净资产的良好增长,同时也由于新业务价值的大幅上升。

去年30以下可以大胆买入,今年35以下,明年40以下。

在EV高增长阶段,1EV以下买入意味着每年躺着有15-20的收益。

而目前中国平安的EV仅仅是1EV.

三、历史的低估值区域

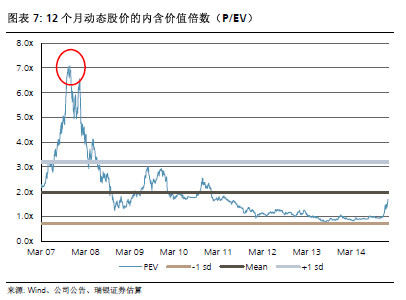

中国平安的A股历史EV

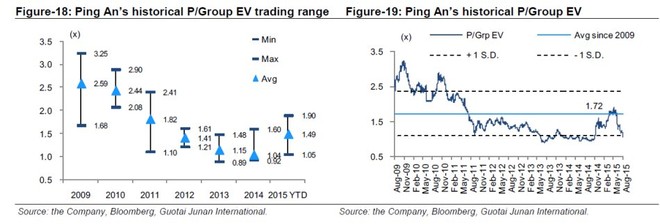

下图是中国平安H股的历史EV

{kind=link}

https://xqimg.imedao.com/1581874097c6523fea6bd373.jpg!custom660.jpg

目前来说,中国平安股价很低

0.8EV的时候全力进场当然投资效果更佳

{kind=link}

四、不要贪婪

但如果错失现在买入的这个机会,

我不认为有多少公司能有目前这么好的机会买入

错过了带来的遗憾

会远远超出1EV买入后下跌百分20带来的烦恼

所以,今天我把能买的中国平安都买了

不等了。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

前一篇:中国平安,大象飞奔!

后一篇:目前最大的风险:重配银行理财!