加载中…

加载中…把握保险公司的利润释放——剩余边际

标签:

保险系列 |

分类: 平安/人寿/太保/新华/太平保险 |

本文一起来学习一下剩余边际。希望能回答4个问题:什么是剩余边际?剩余边际怎么计算?剩余边际如何影响利润?剩余边际与有效业务价值有什么不同?

主要通过对平安PPT及相关资料的学习,整理如下:

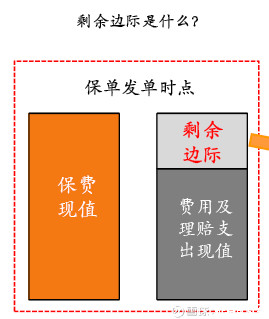

一、什么是剩余边际?

https://xqimg.imedao.com/1675d1156741a1c23fd12923.png!custom660.jpg

{kind=link}

从这个图可以非常直观的看出剩余边际的概念:剩余边际是保单未来年度利润的现值。

剩余边际=

基于审慎性原则,剩余边际不能在首日一次性全部体现,必须逐年释放,那就是剩余边际摊销。

剩余边际其实就是保险合同准备金的一部分。

二、剩余边际怎么计算?

对于剩余边际的计算,要分成两个部分:首日的计量和后续的计量。首日计量最重要的是确定剩余边际的摊销模式。

(一)首日计量:

首日计量分两种情形,首日亏损和首日利得。

1.首日亏损:

https://xqimg.imedao.com/1675d119f081a2913feb9c64.png!custom660.jpg

{kind=link}

就是:校验保费≤合理估计负债+风险边际的情形。

亏损了就直接计入当期损益,后续也就不用再计算和摊销了。

2.首日利得:

https://xqimg.imedao.com/1675d11d6511a23a3fc4706f.png!custom660.jpg

{kind=link}

就是:校验保费>合理估计负债+风险边际的情形。

那首日的剩余边际=校验保费-(合理估计负债+风险边际)。

(二)后续计量

剩余边际的后续计量主要基于摊销模式。比如:平安财报的披露:“对于非寿险合同,本集团在整个保险期间内按时间基础将剩余边际摊销计入当期损益;对于寿险合同,本集团以保额或保单数作为保险合同的摊销因子在整个保险期间摊销。”

非寿险合同的剩余边际按时间基础来摊销,这个比较好理解。那对于寿险合同,要选择合理的利润驱动因素,在首日要确定摊销模式。

举例:一份寿险合同,如果首日计量时确定了以保额为摊销因子。那分两步计算:

1.首日计量时就确定摊销比例:

摊销比例=首日利得剩余边际/未来有效保额的现值

2.后续计量:

比如:以一年后的评估时点T为基准。

T时点剩余边际=未来有效保额的现值*摊销比例

当期剩余边际摊销=首日利得剩余边际-T时点剩余边际。

后面年份就以此类推。

如果以保单数为摊销因子,计算方法也类似。

所以,摊销模式在保单发单时刻就已经锁定,后续每年的剩余边际摊销稳定,不受资本市场波动影响。

三、剩余边际如何影响利润?

剩余边际是会计利润的核心来源。再加上投资和经营偏差调整基本上就是会计利润了。

https://xqimg.imedao.com/1675d12314e1a1ff3fe51be1.png!custom660.jpg

{kind=link}

剩余边际对当期利润的影响就是通过每年的剩余边际摊销实现的。

我们可以分别从1张保单和整个公司两个视角来理解:

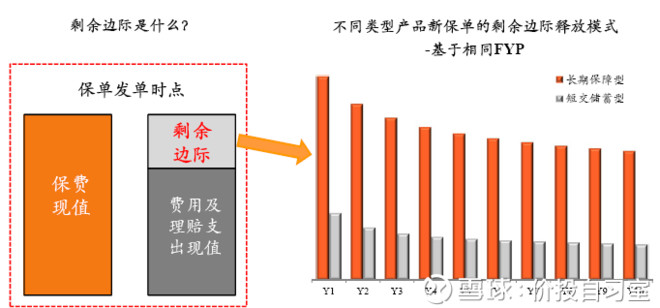

1.对于1张保单的剩余边际摊销可以从下图理解:剩余边际的摊销决定了利润释放的时间和分布形态。

https://xqimg.imedao.com/1675d125fc91a01c3fd82532.png!custom660.jpg

{kind=link}

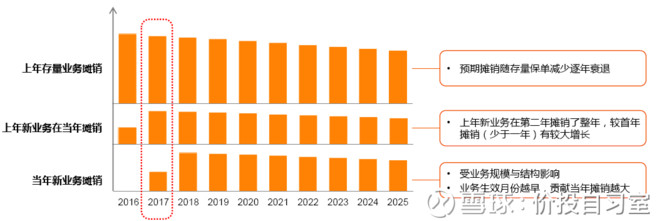

2.而对于整个公司的剩余边际摊销可以从这图理解:

https://xqimg.imedao.com/1675d128b8c1a2133fe6d168.png!custom660.jpg

{kind=link}

即:当年的剩余边际摊销

剩余边际的摊销主要来源于存量业务,新业务是未来增长的关键。

因此,剩余边际释放是预测寿险公司利润的最好指标。

那么剩余边际本身是怎么增长的?

期末剩余边际=期初剩余边际+新业务贡献+预期利息增长-剩余边际摊销+营运偏差及其他

所以,剩余边际增长主要源于新业务贡献及良好的经营管控。

四、剩余边际与有效业务价值的有什么不同?

从定义上看,剩余边际和有效业务价值都是未来利润的现值,那到底两者有什么不同?看下图:

https://xqimg.imedao.com/1675d12dde81a2dd3fefc643.png!custom660.jpg

{kind=link}

2016年末平安的有效业务价值是2295亿,而有效业务剩余边际是4547亿,两者的数值差异很大。

剩余边际和有效业务价值差异主要在于贴现率不同,计算有效业务价值的风险贴现率是11%,而计算剩余边际的国债收益率大部分时候在3-4%左右,投资收益率在5%左右,所以这个经济假设成为了两者最主要的差异。另外,剩余边际不考虑税和资本成本

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔