加载中…

加载中…看清保险公司的成长趋势——新业务价值

标签:

保险系列 |

分类: 平安/人寿/太保/新华/太平保险 |

从前面的学习中可以看出,不管是内含价值还是剩余边际都着重于对存量业务的分析。但是,对企业的分析更重要的还是看未来,把握住新业务价值就能看清保险公司的成长趋势。本文我们一起来学习保险公司的新业务发展,希望回答3个问题:新业务如何推动公司价值成长?如何判断新业务的含金量?新业务价值、有效业务价值与内含价值的成长比较?主要还是以平安寿险为例。

一、新业务如何推动公司价值成长?

新业务对公司价值的贡献可以从两条主线去理解:

https://xqimg.imedao.com/167aa5390a01b5543fe7daf4.png!custom660.jpg

{kind=link}

第1条主线:新业务→新业务价值→有效业务价值→内含价值

第2条主线:新业务→新业务剩余边际→剩余边际→剩余边际摊销→会计利润

新业务价值、新业务剩余边际都是未来利润的现值,两者的差异和有效业务价值、剩余边际的差异是一样的,前文已学习过,不再重复。

所以不管是对内含价值的预测还是剩余边际的预测,归根到底还是看新业务的成长,这算是比较明显的先行指标。这个逻辑是比较好理解地,那难点是什么?难点就在于勤奋!在于持续勤奋的收集新业务发展的数据,更难能可贵的当然就是无私分享啦。

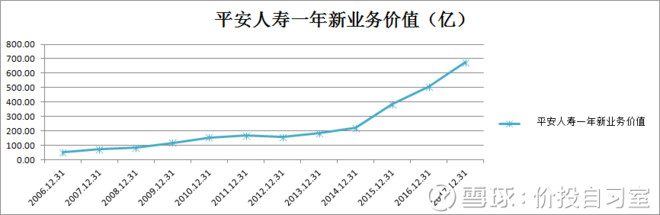

比如:平安人寿新业务价值2006年-2017年数据整理:

https://xqimg.imedao.com/167aa53f5691b5713fe4376d.png!custom660.jpg

{kind=link}

注:2015年开始是偿二代数据,之前是偿一代。

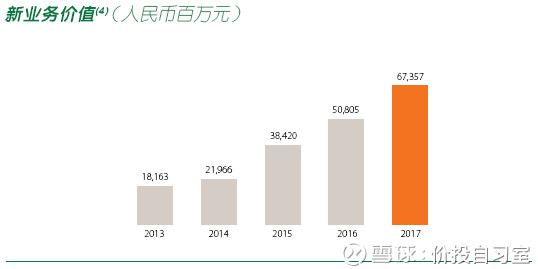

还可以重点看下近5年的数据:

https://xqimg.imedao.com/167aa54628c1b5853fcbe086.png!custom660.jpg

{kind=link}

近几年新业务价值的快速增长,给后续几年的内含价值增长打下了扎实的基础。

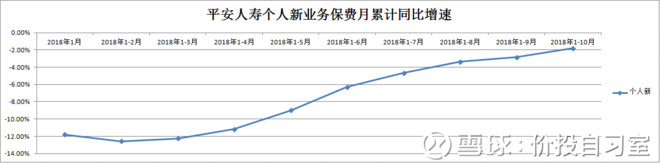

进一步来看,比一年新业务价值更超前的预测指标,就是每月的保费收入了。保险公司的公告每月都有披露数据,只是不同公司披露的程度不一样。这里要特别表扬平安是最详细、最透明的。每月保费公告中最重要的就是个人新业务保费收入了。

比如:平安人寿今年的新业务保费数据整理:

https://xqimg.imedao.com/167aa54c9431b5963fdfb3a1.png!custom660.jpg

{kind=link}

https://xqimg.imedao.com/167aa54efdc1bae43fdb814f.png!custom660.jpg

{kind=link}

除了关注新业务的增长率,我们也要关注新业务的含金量。这里面我们主要从新业务的结构去分析。

比如,平安2017年新业务价值结构:

https://xqimg.imedao.com/167aa5549191b86b3fd50b7c.png!custom660.jpg

{kind=link}

其中,个险长期保障型新业务价值占了新业务价值总量的约70%,体现了保险姓保的主旋律。

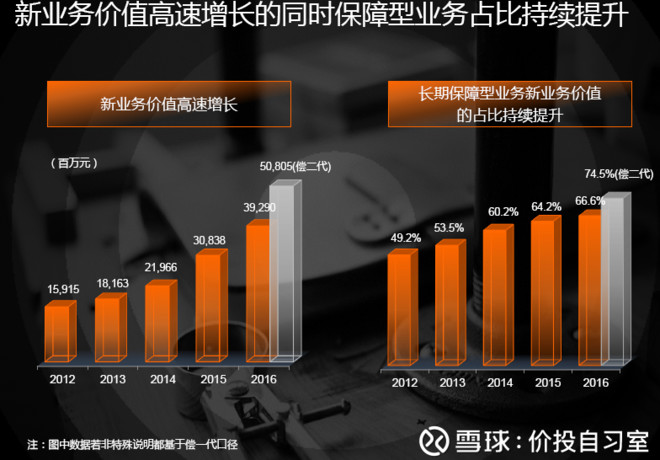

从下图可观察平安这几年的新业务价值结构变化趋势:

https://xqimg.imedao.com/167aa55e09a1b5c23fc782eb.png!custom660.jpg

{kind=link}

那么,个险长期保障型产品占比高,是不是判断新业务结构含金量的衡量指标?

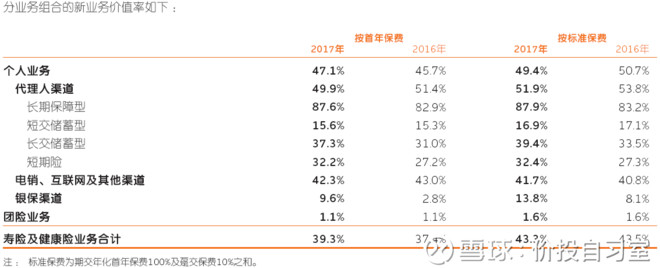

这里我们学习下新业务价值率的概念:

新业务价值率=新业务价值/首年保费

看下图:

https://xqimg.imedao.com/167aa565d831b5e13fab4ba7.png!custom660.jpg

{kind=link}

可以看出,平安寿险的新业务价值率按首年保费算是39.3%,按标准保费是43.3%,其中,平安个险长期保障型业务的新业务价值率高达87.6%,相比其他业务遥遥领先。也就是说个险长期保障型业务能为未来带来更高的利润,价值含金量更高。

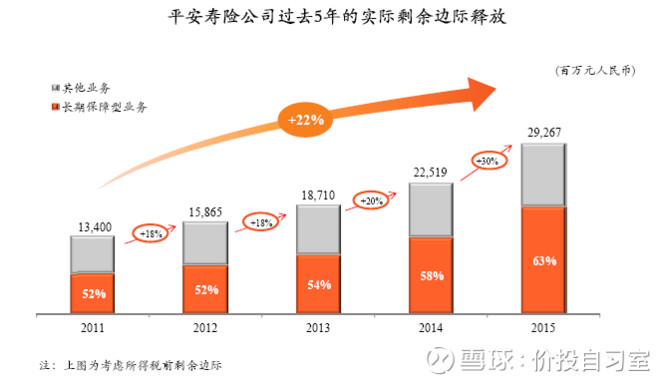

长期保障型业务占比提升,带来更强劲的剩余边际释放:

https://xqimg.imedao.com/167aa5c8c4b1b6e43fe41edf.png!custom660.jpg

{kind=link}

那么,相比其他业务,个险长期保障型业务到底好在哪?

https://xqimg.imedao.com/167aa5805a21bb7a3fec4910.png!custom660.jpg

{kind=link}

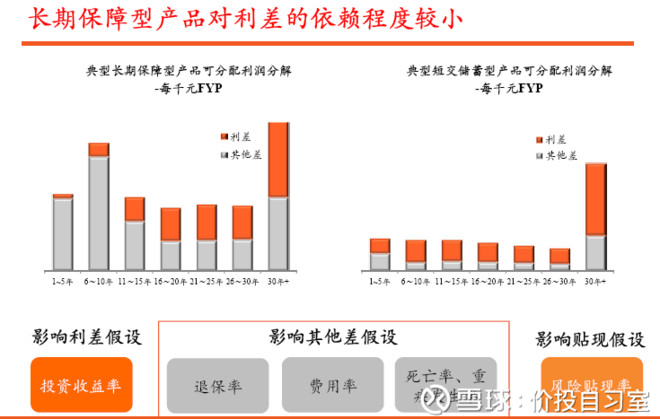

是因为,长期保障型产品对利差的依赖程度较小。也就是说投资收益率的波动对长期保障型产品的影响相对较小,预期价值相对稳定。

https://xqimg.imedao.com/167aa58ffc91b7c03fe36880.png!custom660.jpg

{kind=link}

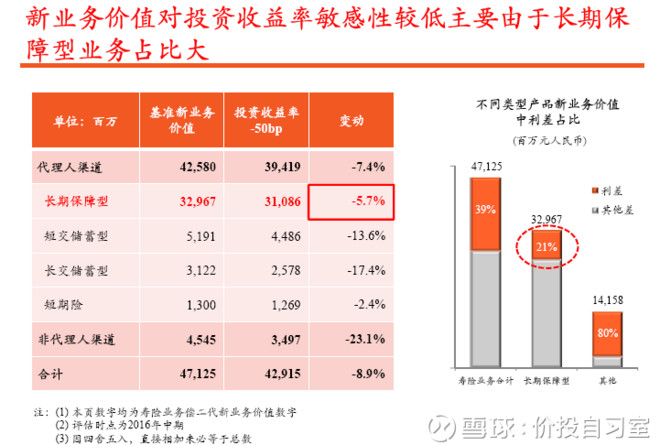

按照平安测算,投资收益率下降50bp,长期保障型的新业务价值下降5.7%,波动幅度明显小于其他产品。

知道我们保险历史上“利差损”这颗地雷故事的同学们,应该知道降低对利差的依赖,能降低长期经营风险。特别是在国债收益率下滑的趋势下。

对比下,友邦保险的新业务价值率近几年都在50%以上,2018年三季报更是达到了61.1%。我觉得,这就是为什么友邦能够给予2倍PEV的主要原因。愚以为,新业务价值率的提升是寿险公司估值提升的关键。这方面平安还有进步空间。

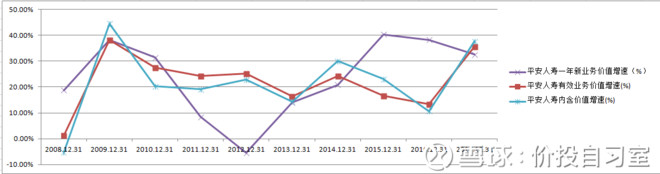

三、新业务价值、有效业务价值、内含价值的成长比较。

新业务价值、有效业务价值、内含价值的内在联系上面已经学过了,这里的比较主要就是数据整理和对比。直观理解新业务价值增速这个领先指标。

https://xqimg.imedao.com/167aa596eef1b92b3fef94ef.png!custom660.jpg

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔