加载中…

加载中…解析保险公司的估值核心——内含价值

标签:

保险系列 |

分类: 平安/人寿/太保/新华/太平保险 |

一、什么是内含价值?

内含价值的概念:上文已经提到,内含价值是保险业独有的概念,是指在充分考虑总体风险的情况下,适用业务及其对应资产产生的现金流中股东利益的现值。

通俗地说,内含价值是在没有考虑公司未来新业务销售能力的情况下现有公司的价值,可以视为寿险公司进行清算转让时的价值。内含价值是对一家寿险公司的经济价值的估计,不包括未来新业务产生的价值,直接反映寿险公司当前的经营成果。

二、为什么估值的核心是内含价值?

企业估值是一门学问,多少投资大师都在孜孜不倦地寻找答案。但又没有统一的计算公式和标准,所以更像是一门艺术。总的说,不同类型的企业适用不同的估值指标,企业发展阶段不同也适用不同的估值方法。那么对于保险公司(主要是寿险公司),用常见的PE、PB、PEG、PS等估值指标是否合适?

PE的估值基础是一个会计年度的利润,而保险公司的当期利润主要来源于剩余边际摊销。也就是说,因为一个寿险保单往往是十年、数十年,所以当年的保单价值将在未来合同期限内慢慢摊销,而当期的利润主要来自之前的保单的剩余边际释放。另一方面,也因为受到短期投资收益的影响,保险公司当期利润的波动性也大,特别是偿二代以后,以公允价值计量的资产变多。所以保险公司的当期会计利润无法合理反映一年的盈利情况,故用PE来估值保险公司,并不合适。同理,基于PE增长的PEG也不合适,基于营业收入的PS也不合适。

那么PB呢,PB的估值基础是净资产。对于保险公司而言,除了净资产,更重要的是保单的价值,也就是有效业务价值,故用PB来估值保险公司就低估了最重要的有效业务价值。而有效业务的价值是反映了资金成本后,目前业务未来可作为分配的折现现金流量。所以用PB来估值保险公司,并不合适。

目前,对于保险公司(主要是寿险公司)的估值一般看内含价值EV(Embedded Value),以及基于内含价值的P/EV(Price/Embedded Value)、EV营运回报率ROEV、EV增长率、新业务价值等指标。

在内含价值评估法出现前,保险公司的价值评估多采用法定会计准则(SAP)评估法和一般会计准则(GAAP)评估法。SAP评估法是以法定会计准则和法定偿付能力为基础的用于保险监管者评定保险公司财务状况是否良好的方法,主要目的在于证明保险公司有足够的偿付能力,能够履行保险合同,以保护保单持有人的利益。GAAP评估法更关心公司的获利能力,对于收入的确认,采用权责发生制,即收益在保单签订时已确认。但GAAP法无法区分资本金收益和有效业务价值收益,没有区分现有业务和新业务所创造的利润。所以针对这些不足,内含价值评估法应运而生。内含价值法是针对寿险产品盈利周期长和展业费用高的特性构造的一种价值评估法。

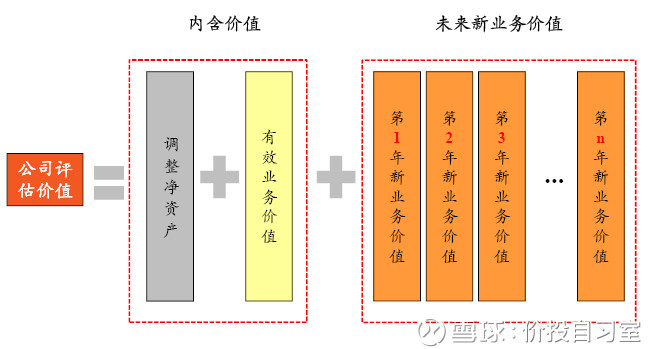

保险公司的评估价值=内含价值+未来新业务价值

https://xqimg.imedao.com/1673e14ebe261d53fe0ace2c.png!custom660.jpg

{kind=link}

所以内含价值成为了保险公司估值的核心。

三、内含价值是怎么算的?

那么,保险公司的内含价值是怎么算的?里面包含了什么?

在2016年以前,内含价值的计算一直都依据2005年保监会编制的《人身保险内含价值报告编制指引》(保监发〔2005〕83号),是遵循偿一代体系的。

在2016年11月保监会下发了关于废止《关于印发〈人身保险内含价值报告编制指引〉的通知》的通知。之后由中国精算师协会编制的《精算实践标准:人身保险内含价值评估标准》成为了内含价值计算的新依据,这份新的标准依据的是偿二代体系的。所以大家看保险公司财报的时候要特别注意2016年前后内含价值的差异,是因为采用了偿二代体系的新内含价值评估标准。

根据中国精算师协会编制的《精算实践标准:人身保险内含价值评估标准》。

内含价值=要求资本+自由盈余+有效业务价值(扣除要求资本成本)

调整净资产=要求资本+自由盈余。

(一)内含价值怎么算?

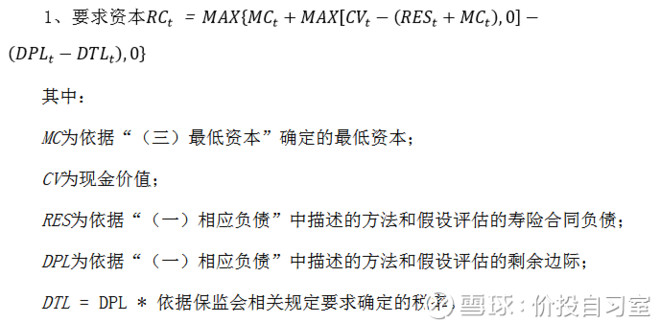

那么,内含价值怎么算?先看看要求资本:

https://xqimg.imedao.com/1673e1563c8611b3fc6e79a3.png!custom660.jpg

{kind=link}

这计算公式还是非常professional的。

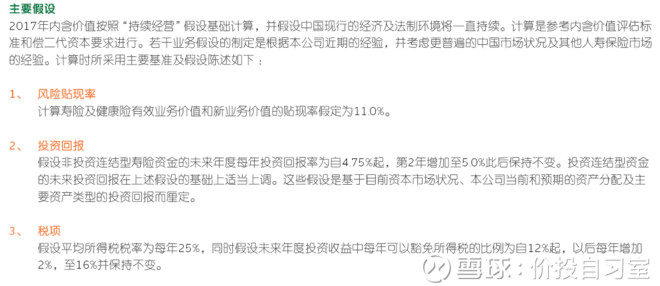

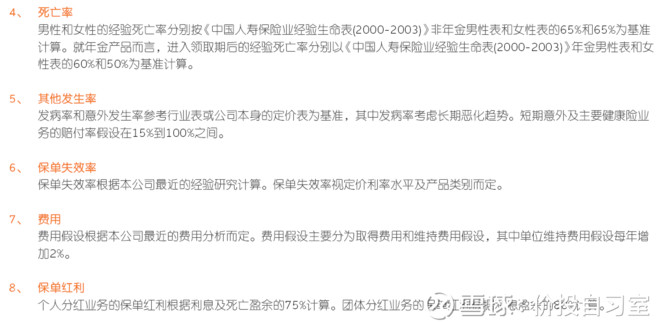

再看看有效业务价值怎么计算,这里面的计算涉及了大量未来经验的假设,那具体哪些假设,我们可以参照下平安财报的披露:

https://xqimg.imedao.com/1673e15a94c606a3fc72dd7f.png!custom660.jpg

{kind=link}

https://xqimg.imedao.com/1673e15ca30606b3fe91023b.png!custom660.jpg

{kind=link}

看到这一堆复杂的假设和计算公式,我已经知道,接下来已经没法写了。所以内含价值的准确计算过程还是留给专业的精算师吧。

(二)内含价值包含了啥?

但是,我觉得不会计算过程不要紧,关键是弄清楚内含价值到底包含了啥,代表了啥。

从平安财报的概念定义入手:“内含价值指调整后股东资产净值,加上本公司寿险及健康险业务的有效业务价值(经就维持此业务运作所要求持有的法定最低偿付能力额度的成本作出调整)。内含价值不包括日后销售的新业务的价值。”

也就是:内含价值=调整后净资产+有效业务价值(扣除要求资本成本)

所以搞清楚内含价值的关键就是弄懂调整净资产和有效业务价值这两个部分包含了啥:

1.调整后净资产

先看平安财报对调整后净资产的表述:“寿险及健康险业务调整后资产净值是根据本公司相关寿险及健康险业务按内含价值评估标准计量的未经审计股东净资产值计算,该股东净资产值是由按中国会计准则计量的经审计股东净资产值调整准备金等相关差异后得到。本公司其他业务调整后净资产值是根据相关业务按中国会计准则计量的经审计股东净资产值计算。相关寿险及健康险业务包括平安寿险、平安养老险和平安健康险经营的相关业务。若干资产的价值已调整至市场价值。”

这里面有两方面的关键点:一是内含价值评估标准VS中国会计准则;二是准备金的调整和资产市场价值的调整。

也就说,我们平时在资产负债表上看到的净资产值那是按照中国会计准则计量的。而这里的调整后净资产值是根据内含价值评估标准计量的。通俗地讲,是因为两个计算规则的口径不同,所以需要调整。那调整的差异在哪里,就是准备金和资产市场价值。

对于资产按照市场价值进行调整,这个比较好理解,因为资产的市场价值一般高于账面价值,所以要进行调整。

那准备金的调整是什么?主要是两个会计准则对计算准备金时采用的贴现率的不同,而产生需要提取的准备金数额的不同。进一步说,出于监管审慎原则,按照内含价值评估标准计算的贴现率比按照中国会计准则计算的贴现率要低,所以必须提取比中国会计准则下更多的准备金。这就是准备金的调整。

所以,我们对中国会计准则下资产负债表中的资产(按照市场价值调整)和负债(准备金的调整),重新按照内含价值评估标准进行调整,这样得到的净资产就是调整后净资产。

2.

那有效业务价值包含了啥?

有效业务价值,是指有效适用业务及其对应资产未来产生的现金流中股东利益在评估时点的现值,产生现金流的资产基础为支持有效适用业务相应负债的资产。

通俗讲,就是目前的所有保单未来产生利润的折现总和。这个的计算就是采用上面的主要假设,把每个保单的价值算出来,再加总就得出有效业务价值了。这里面最重要的假设就是第1条和第2条:风险贴现率、投资回报率。平安的风险贴现率是11%,投资回报率是5%。

所以,我们至少了解了内含价值包含了啥:

内含价值=调整后净资产+有效业务价值(扣除要求资本成本)

四、内含价值是怎么增长的?

那么内含价值是怎么增长的?我们可以从两个角度进行理解:

(一)定义角度

内含价值=调整后净资产+有效业务价值(扣除要求资本成本)

那么内含价值的增长主要通过净资产的增长和有效业务价值的增长实现。

净资产的增长,这一部分的变动就是按照每年投资收益率增长。比较好理解。

有效业务价值的增长的就要分两部分:一是外部增长。就是一年的新业务价值加入进来变成了有效业务价值增长,这比较好理解。二是内部增长。这个主要是因为当初计算有效业务价值时采用了贴现率11%。理解了贴现率的本质就比较好理解,就是意味着每过一年,到期的部分利润就会释放出11%的价值增量。

(二)变动公式角度

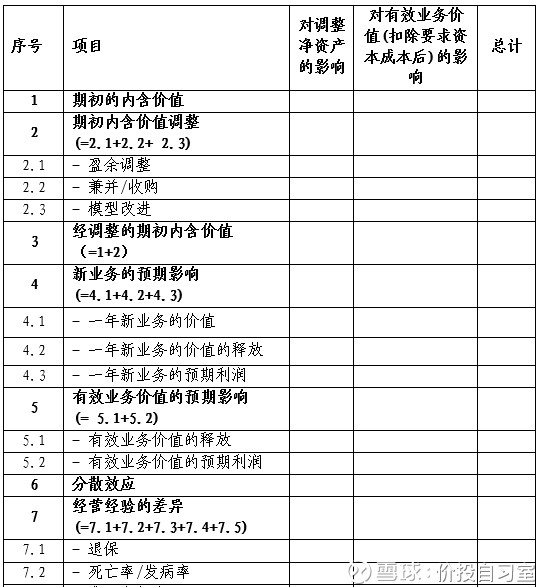

我们从《人身保险内含价值评估标准》里面的内含价值变动表上去理解。

https://xqimg.imedao.com/1673e16524f61833fcf2b1b3.png!custom660.jpg

{kind=link}

https://xqimg.imedao.com/1673e166795608b3fdaeb7e6.png!custom660.jpg

{kind=link}

可以看出:

期末内含价值=经调整的期初内含价值+内含价值的收益

其中:内含价值的收益=内含价值运营收益+投资收益差异+经济和税项假设的变动的影响+汇率变动+资本注入+股息+其他+对净值的市场价值调整

再其中:内含价值运营收益=新业务的预期影响+有效业务价值的预期影响+分散效应+经营经验的差异+运营假设的变化+经调整净值的预期收益

这一堆公式找关键词就是:新业务的预期影响,有效业务价值的预期影响。

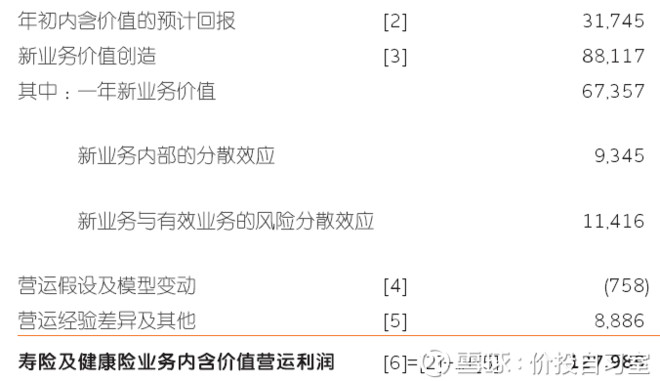

我们再看看平安财报中内含价值营运利润的变化公式:

https://xqimg.imedao.com/1673e16be1561923faaf7a1b.png!custom660.jpg

{kind=link}

可以看出内含价值营运利润中,占比最大的就是年初内含价值预计回报和新业务价值这两项。

所以,可以通俗的说:内含价值的增长最主要的是靠新业务价值补充和有效业务价值释放这两个发动机驱动的。

就先学到这里。后续打算再学习下:影响当期利润的关键要素剩余边际及摊销,和把握未来发展的新业务价值增长。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔