去年9月和10月尚福林主席表示股指期货今年底或明年初出台,作为股指期货标的股的权重股成了机构争夺的战略筹码,其中宝钢两个月从4元多涨到8元多,沪综指第一权重股工商银行一个多月翻番从3元多涨到6.79元,权重股的暴涨使沪综指在一个多月从2000点冲到3000点。而股指暴涨使尚主席立刻改口,称“股指期货出台没有时间表”,于是,权重股转眼成了机构争相抛售的对象,工商银行一个月从6.79元跌到4.56元,沪综指一度跌到2541点,在“2.27暴跌”中几乎所有权重股都趴在跌停板上。而证监会副主席范福春07年3月“两会”期间宣布股指期货5月、6月出台,使权重股再度成了机构争夺的战略筹码。沪综指不仅重上3000点还创下3273点历史新高,工商银行半个月从4.6元涨到5.8元。

|

股票代码

|

股票简称

|

权重(%)

|

28号涨幅

|

29号涨幅

|

流通股票(亿股)

|

29号收盘

|

流通A股市值(亿元)

|

| 600016 |

民生银行 |

3.41 |

4.91 |

1.69 |

61.1353 |

12.61 |

770.916133 |

| 600036 |

招商银行 |

3.20 |

4.50 |

1.80 |

47.0963 |

17.51 |

824.656213 |

| 600030 |

中信证券 |

2.85 |

-0.05 |

4.49 |

17.1457 |

43.08 |

738.636756 |

| 000002 |

万科A |

2.45 |

1.34 |

1.99 |

32.5425 |

16.92 |

550.619100 |

| 600019 |

宝钢股份 |

1.95 |

3.33 |

0.73 |

47.3548 |

9.68 |

458.394464 |

| 601398 |

工商银行 |

1.88 |

2.71 |

5.47 |

91.8078 |

5.59 |

513.205602 |

| 600050 |

中国联通 |

1.85 |

5.40 |

0.53 |

81.0792 |

5.69 |

461.340648 |

| 600000 |

浦发银行 |

1.74 |

2.49 |

2.89 |

13.3226 |

26.69 |

355.580194 |

| 601318 |

中国平安 |

1.72 |

1.46 |

1.76 |

5.7500 |

47.40 |

272.550000 |

| 600018 |

上港集团 |

1.66 |

8.71 |

-3.03 |

24.2171 |

9.92 |

240.233632 |

|

坊间曾传说:证监会希望在2500点左右而不是3000点以上出台股指期货,这样股指期货一出来助涨而不是助跌,但又不至于涨的太疯狂。这恐是市场在2500-3000点徘徊两个多月的重要原因。而接近管理层的期货专家的研究成果表明,熊市推出股指期货比牛市冲击小,牛市中在一个高换手的盘整平台出台股指期货,对市场冲击较小。也就是说对市场冲击大小主要取决于换手高低,而不是股指高低。鉴于2500-3000点换手率超过200%,

3000点附近出台股指期货也是管理层可接受的吗?

| 股指期货套利阴谋:先涨后跌,还是先跌后涨?先杀空头还是先杀多头? |

按其他国家地区股市的历史,在牛市初中期,股指期货出台之后股市的走势都是先涨后跌,先杀空头再杀多头。道理很简单,机构在股指期货做套利的前提是,有足够的股指期货做多合约,作为套利的对象。牛市初中期,市场比较理性,因此机构应先以单边上扬走势逼空,引诱投机或套期保值者在股指期货合约在做多,而后在市场进入疯狂阶段,乃至部分股指期货做空合约被迫止损平仓时,机构在期现货市场同时翻手作空以单边下跌走势杀多。当然,在牛市中后期市场已经进入疯狂阶段,尤其是泡沫即将破灭时,股指期货出台后疯狂的投机者会立即在股指期货合约做多,成为机构做空套利的对象,此时股市的走势,很可能是先跌后涨。先杀多头再杀空头。

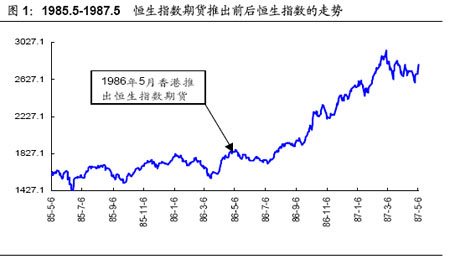

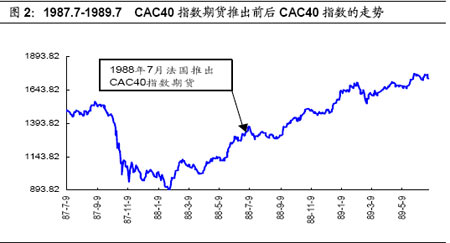

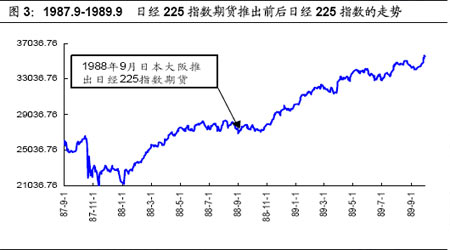

上涨趋势中推出的股指期货主要有恒生指数期货、CAC40

指数期货和日经225指数期货三种,从他们推出前后各一年的标的指数的走势和推出前后3个月和6个月涨跌幅的情况来看,股指期货的推出对其现货市场指数的走势存在一定的助涨作用。

|

|

前6个月指数的涨跌幅:8.33% 前3个月指数的涨跌幅:7.13%

后3个月指数的涨跌幅:2.53% 后6个月指数的涨跌幅:19.61%

恒指期货推出后,指数延续涨势,存在一定的助涨作用。 |

|

|

|

前6个月指数的涨跌幅:37.07% 前3个月指数的涨跌幅:27.94%

后3个月指数的涨跌幅:5.14%

后6个月指数的涨跌幅:20.02%

CAC40 指数期货,指数延续涨势,存在一定的助涨作用。 |

|

|

|

前6个月指数的涨跌幅:5.89% 前3个月指数的涨跌幅:-2.78%

后3个月指数的涨跌幅:9.68% 后6个月指数的涨跌幅:18.68%

日经225指数期货推出后,指数延续涨势,存在一定的助涨作用。 |

|

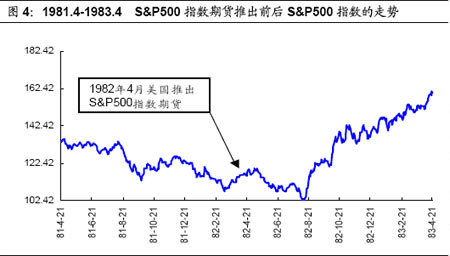

下跌趋势中推出的股指期货主要有S&P500指数期货、FTSE100指数期货、NSDQ100期货、DAX30指数期货、台湾加权指数期货和KOSP1200期货。

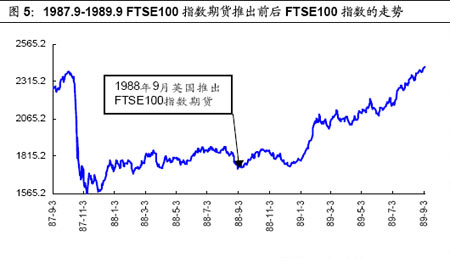

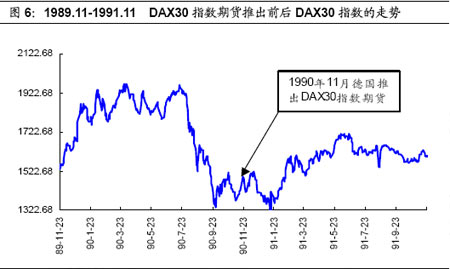

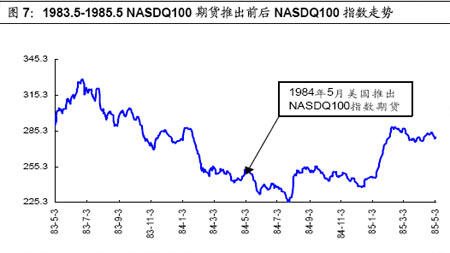

下跌趋势中推出股指期货对现货市场走势的影响表现为以下两种情形,一是S&P500指数期货、FTSE100指数期货和DAX30指数期货推出前对应的现货指数呈下跌趋势,推出后指数扭转颓势出现上扬,对市场产生了积极的促进作用;二是NSDQ100期货、台湾加权指数期货和KOSP1200期货推出后现货市场延续了推出前的跌势,表明股指期货的推出存在一定的助跌作用。

|

|

前6个月指数的涨跌幅:-3.88% 前3个月指数的涨跌幅:-0.27%

后3个月指数的涨跌幅:-3.38% 后6个月指数的涨跌幅:20.61%

S&P500指数期货推出后,指数先抑后扬,对市场产生促进作用。 |

|

|

|

前6个月指数的涨跌幅:-3.66% 前3个月指数的涨跌幅:-3.97%

后3个月指数的涨跌幅:1.04%

后6个月指数的涨跌幅:16.76%

FTSE100指数期货推出后,指数由跌转涨,对市场产生促进作用。 |

|

|

|

前6个月指数的涨跌幅:-18.33% 前3个月指数的涨跌幅:-1.59%

后3个月指数的涨跌幅:5.78% 后6个月指数的涨跌幅:10.13%

DAX30指数期货推出后,指数扭转颓势,对市场产生促进作用。 |

|

|

|

前6个月指数的涨跌幅:-7.95% 前3个月指数的涨跌幅:-4.17%

后3个月指数的涨跌幅:5.58%

后6个月指数的涨跌幅:-2.01%

NSDQ100期货推出后,指数延续跌势,存在一定的助跌作用。 |

|

|

|

| 股指期货是风险对冲工具,还是市场操纵工具?是终结单边市,还是演绎更疯狂的单边市? |

股指期货出台的初衷,提供风险对冲工具,终结单边市,尤其是多头单边市,长期以来,A股以做多为主要赢利模式,至于做空先高抛后低吸,虽然理论上也能赚钱但实际中有失去筹码或被迫高价补回的风险。而股指期货出台之所以能终结单边市,就是因为可以通过股指期货与股票现货的反向操作,实现套期保值与风险对冲。例如对于按章程必须重仓持有股票的公募基金,通过股指期货作空合约,锁定下跌风险。避免因多杀多形成单边市。

但是,无论美国87股灾还是香港97年从17000点跌到6000多点,都与股指期货与现货联动下跌,形成恶性循环有关。而95年327国债期货的疯狂单边市,还是近年国际商品期货的疯狂单边市,令套期保值承受巨额损失。这些警示我们,作为风险对冲工具推出的股指期货,在一定条件下可以变成市场操纵工具,机构可以通过操纵权重股走势,冲破重要阻力位诱多,或击穿重要支撑位诱空,将股市推进疯狂的单边市后,再通过股指期货会与现货联动,反手作空或作多,牟取暴利。

据悉在无需保证金的股指期货仿真交易中,散户是交易主体。

而现实中沪深300股指期货的保证金门坎高达十几万元,这足以把多数散户挡在门外。再加上,弄不明白股指期货为何物有钱也不敢进门的散户,这样足可以让大多数散户不必承受股指期货的高风险,但也使他们失去用股指期货对冲股票现货风险的机会。这样究竟利大弊大,好象难以说明白。但是,如果机构以操纵权重股走势实现股指期货会与现货联动套利,甚至不惜以现货亏本换取期货暴利,即机构赢利模式从以现货为主转为期货为主。

拥有11000亿市值股票的公募基金理应成为交易主体,但他们尚无资格参与,因为需要召开基金持有人大会,修改基金章程。

QFII受到监管部门邀请可以以避险为目的,参与股指期货。可惜QFII手中无钱。

券商大部分刚扭亏,有几个敢用有限的自营盘试试。若动用代客理财资金也要得到授权。

保险资金:去年四季度连股票都不敢加仓,敢试股指期货?

如果交易主体是境外热钱与涨停板敢死队,那么权证的昨天、今天就是沪深300股指期货的明天?

|

加载中,请稍候......

加载中…

加载中…{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}