加载中…

加载中…从计提到利润释放,保险准备金计提拐点将至

(一)无需增长,18年也会增加200亿利润

不断有人问,十年期国债对保险公司的影响。其实很多券商都分析过,以中国平安为例。

16年,平安准备金计提影响利润280亿左右,17年最多240亿。

上半年平安计提税前利润154亿

下半年只要再计提80亿

18年开始释放利润

(假设17年税前计提240亿,大概税后170多亿。也就是说,因为准备金的因素,假设经营业绩和17年一样,平安寿险的业绩也会增加200亿-----170亿加上一点点释放)

(二)十年期国债走势超预期

有两点值得一提:

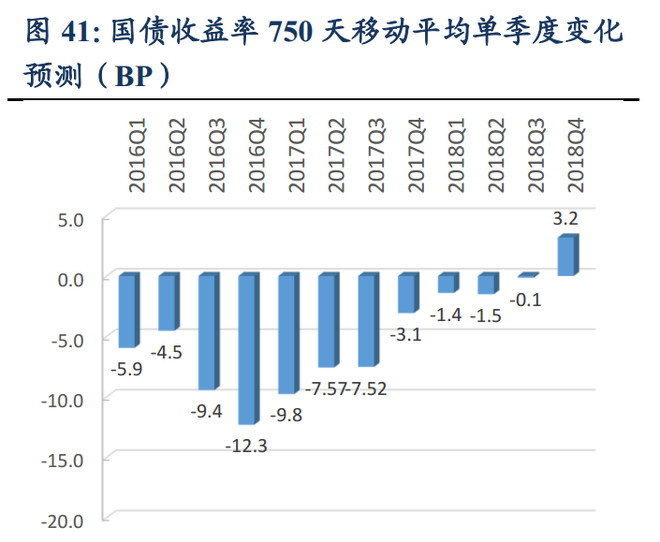

第一,十年期国债实际比各券商预期的更乐观

{kind=link}

第二,今年有一份保监会有一份《通知》,将基础利率由750日移动平均国债收益率曲线,变更为按不同时间期限划定的三段曲线,有利于减少准备金提取,释放利润空间。尤其是对保障属性较强、保单期限较长的大型险企而言有利。

综上,就是一句:可能17年4季度就会迎来拐点。

(三)东吴证券的分析:

{kind=link}

{kind=link}

东吴证券:

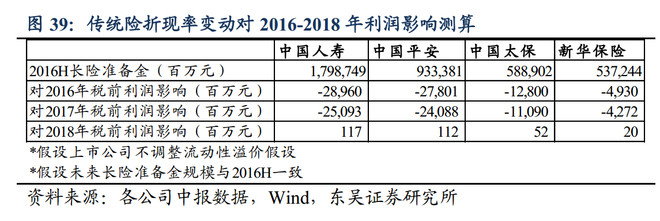

中国会计准则要求传统险准备金折现率假设=国债收益率曲线的 750天移动平均+流动性溢价假设。中国于 2014 年开始进入利率下行通道,期间国债收益率曲线快速下行。由于 750 天移动平均带来的滞后性,传统险折现率 2016 年才开始快速下行。根据测算,如果目前利率水平持续,10 年期国债收益率 750 天移动平均在 16/17 年将分别下降 32bp/28bp,这将驱动准备金折现率下行,造成准备金上升,从而降低 16/17 会计利润。

根据测算,基于各上市公司不调整流动性溢价假设,国债收益率曲线的 750 天移动平均下行对于各上市公司 16-17

年税前利润影响如下图所示。 此影响本质上来自于 14-15 年市场利率变动的滞后体现,对于保险公司的未来的实际盈利能力和 EV

并无实际影响

准备金补提影响逐步出清,行业业绩将出现确定性拐点。

2016 年准备金补提导致寿险公司税前利润直接下降约 40%~50%。据我们测算(基

于公司不调整流动性溢价假设),2017 年准备金补提总体影响与 2016 年接近,但是约 60%的影响发生在上半年,因此最迟 17

年下半年开始,准备金补提压力大幅减轻,业绩出现确定性的边际改善(同比降幅显著收窄), 2018

年开始准备金补提影响出清,寿险公司业绩同比增长将在50%以上。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔