加载中…

加载中…保险股的价值回归刚刚开始

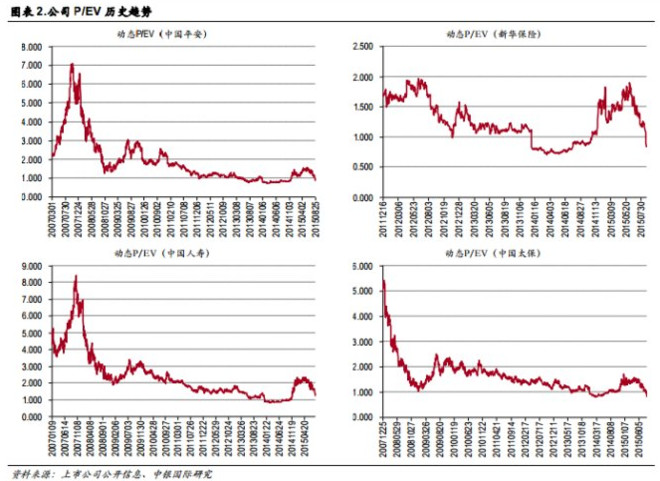

上市以来,保险股的估值被炸了,近些年来,面目全非,持续在历史最悲催的估值底爬行。但另外一方面,保险公司不断以自己强悍的内在价值增长,证明朝阳行业里大有所为,黄金十年正在开启。

未来,保险股的估值总体估值,会得到较大幅度提升吗?我们拭目以待:

一、保险股的估值被炸的历史

{kind=link}

二、三家公司详细拆解:

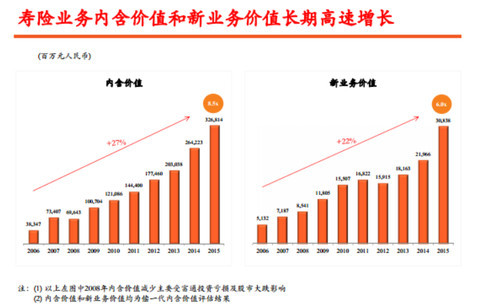

中国平安,2016年内含价值6377亿元,上半年新业务价值385亿,全年估计600亿,新业务价值贡献9个点,内含价值预期回报5个点,(由于平安的假设偏保守,因此全年增长估计会达到7个点)非寿险估计回报7个点。全年内含价值估计23个点。

图:大象长期奔跑的姿势

{kind=link}

中国太保,2016年内含价值2459亿,上半年新业务价值197亿,全年估计近300亿(寿险上半年新业务价值一般6成,今年估计占比更多),新业务价值贡献12个点,集团内含价值回报预期回报6.5个点,其他资产回报1.5个点。估计全年内含价值增长20个点。

中国太平,估计新业务价值全年估计贡献10个点,内含价值预期回报和非寿险估计回报7个点。全年内含价值增长17个点。下面这个是我对中国太平的统计,中国太平的代理人从5万增长到39万,增速迅猛。由于基数相比几大险企低,因此,有望新业务价值继续突飞猛进。

{kind=link}

三、保险股的合理估值区域

要点:只要新业务价值保持百分15左右的增速,那么,几家险企,未来5年,内在价值增长(EV)会在20左右;即便新业务价值停滞,那么,上市公司的内含价值超过百分15也很容易。

所以,保险公司,中性的说,估值在1.5-2EV左右,会比较合理。

================================================

附录:计算公司:内涵价值增长三要素

1、内含价值预期回报。2、新业务价值。3、非寿险净利润

内在价值增速,可以通过1+2+3得出。

内含价值预期回报

内含价值预期回报=寿险净资产*投资回报率+有效业务价值*贴现率

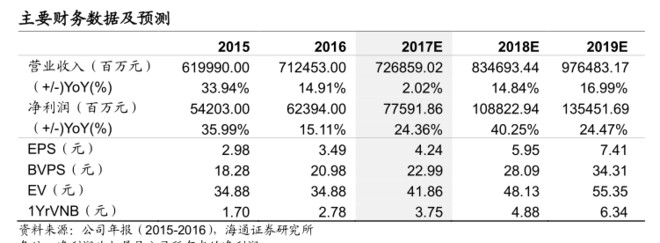

附录2:偶然看到,券商认为中国平安18年的利润接近1100亿(几个月前我的观点),这张图,内在价值增长其实是低估的。

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔