加载中…

加载中…一季度中国太平飞速发展

中国太平一季度报表出来,太平寿险净资产增长百分5,符合预期。但由于H 股报表简单,没有公布更多详细的数据,保险公司的内含价值增长,主要取决于两个方面,一是净资产,再一个就是新业务价值增长。

(一)

前阵从业界得到的消息,中国太平第一季度,人数增长了10万,从24万跳升到34万。中国太平每隔一年,代理人数量就暴增一次。这固然有保险空间巨大的原因,也有太平战略上的选择。

预测中国太平新业务价值增长会持续在业界领先,看到中国太平估值只有0.6EV,就是当初投资太平的理由。

(二)

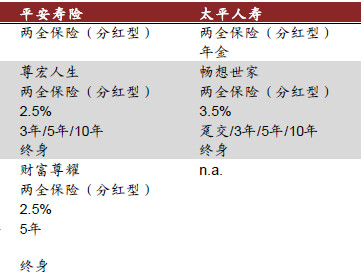

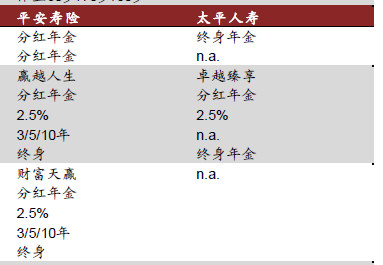

今年太平开门红的保单设计上,非常保守,16年“开门红”主打产品的预定利率是3.5%,但今年“开门红”主打产品的预定利率已降为2.5%。产品定价利率的明显下浮,意味着产品成本有所降低,相应的投资压力也会减轻,这说明业务价值在提升。(以下为两年的对比)

{kind=link}

{kind=link}

(三)

中国太平的投资还不够稳定,起落很大,但过去这么多年平均下来,实际投资效果居于行业平均水平。有一天,如果中国太平的净投资收益能够处于较高水平,那么,这样的持有就放心多了。

险企偏债,目前来看,十年期国债不仅已经走出底部,还超越了中值

中国太平的部分保单成本相对中国平安较高,所以受到十年期国债的影响较大。去年市场担心长期低利率,导致中国太平的部分保单有亏损的可能性,目前已经烟消云散(中国目前的经济阶段,和欧美不同,因此我个人坚信不存在长期低利率的可能。)

有券商预测,到今年四季度开始,十年期国债导致的利润计提,就会开始转向为利润释放。18年,整个保险业利润都会暴增。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

后一篇:需要股债平衡吗?