加载中…

加载中…板块轮动成主旋律市场将如何调整?

标签:

财经 |

作者|丁臻宇

导读:

周二上证指数尾盘发力,收出2月24日以来的新高;但周三市场再度调整,显示当前市场面临的上行压力之大。

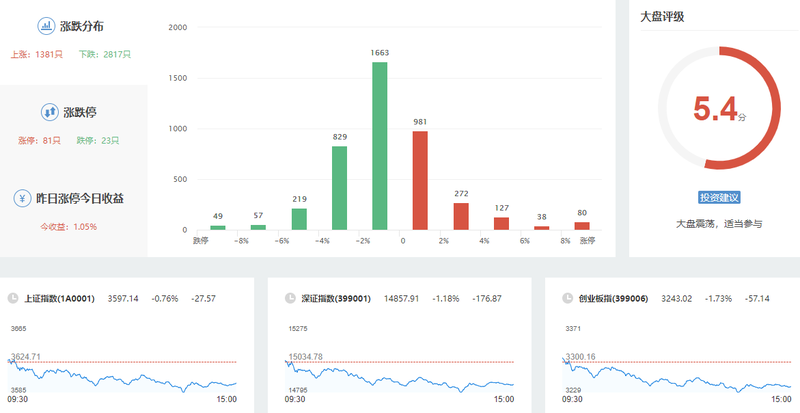

大盘成交量再破万亿

周三A股震荡走低,上证指数报收3597.14点,下跌0.76%;沪深300指数报收5289.97点,下跌0.97%,深成指报收14857.91点,下跌1.18%;创业板指数报收3243.02,下跌1.73%。两市成交10130亿,较周二缩量339亿,81只个股涨停,23只个股跌停。

{kind=link}

行业方面,电力、化肥行业、石油行业、煤炭、纺织服装、公用事业、交运设备等小幅上涨;工艺商品、医疗行业、文化传媒、贵金属、船舶制造、钢铁行业、安防设备、券商信托、有色金属、软件服务、电子信息等跌幅居前。题材股方面,油气设服、HIT电池、地塞米松、次新股、农业种植、鸡肉概念等小幅上涨,盐湖提锂、医疗美容、数字货币、知识产权、辅助生殖、广电、体外诊断、国产芯片等领跌。

资源股逆市反弹

{kind=link}

煤炭采选走强:陕西黑猫、山煤国际涨停,金能科技、潞安环能、山西焦煤、郑州煤电、云煤能源、安源煤业、冀中能源等涨幅居前。

次新股走强:博汇科技、力合微、明冠新材、青云科技20%涨停,科兴制药、瑞晟智能、艾隆科技、震有科技、正弦电气、海融科技涨逾10%。

银行午后走高:成都银行、南京银行、长沙银行、杭州银行、江苏银行、西安银行、甘肃银行涨幅居前。

酿酒冲高回落,券商震荡走低,周二的热门板块三孩概念分化,鸿蒙概念见光死,市场调整的意味很浓。

技术分析:创业板短线面临调整压力

{kind=link}

春节之后,创业板指数经过一波25%的调整之后,A股的估值水平已经全面回归。随后震荡反弹,创业板指数4月19日突破3月反弹高点,上方将面临3000~3200点的强压力区域。

五一节后,市场再次发生风格转变。4月PMI指数回落,显示经济复苏增速放缓;一季度宏观杠杆率下降以及4月社融数据低于预期意味着流动性收紧;加之公募基金发行放缓,市场重新寻求确定性--抱团股行情回归。5月25日,创业板指数突破3200点。5月31日,创业板指数突破3300点。5月交易圆满收官,上证指数上涨4.89%,创业板指数上涨7%。经过连续上涨,大盘将剑指前高。

但是我们也要清醒得认识到,上证指数3600点上方压力重重。周三,早盘酿酒、化肥、煤炭等板块走强,周二大涨的三孩概念走弱,钢铁、券商、保险等延续调整;银行股午后有护盘力量,但未能遏制市场调整幅度逐渐加深的局面,酿酒板块回落明显。两市成交量连续4天突破万亿关口。

总体看,大盘高位震荡,逐步消化上方压力,但指数行情特征明显,注意控制仓位,中期逢低关注低估大蓝筹。

感谢阅读,感谢关注,每个交易日下午4点,与您不见不散。

来源:好股票

作者:丁臻宇

免责声明:陕西巨丰投资资讯有限责任公司(以下简称"巨丰投顾")出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场环境因素及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提条件,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关内容可能无法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔