加载中…

加载中…贵州茅台:连续19年净利润一年高过一年A股仅此一家

标签:

财经 |

作为A股风向标,贵州茅台近期公布了2020年报告。公司去年实现营业收入949.15亿元,同比增长11.10%;归属于上市公司股东的净利润466.97亿元,同比增长13.33%。

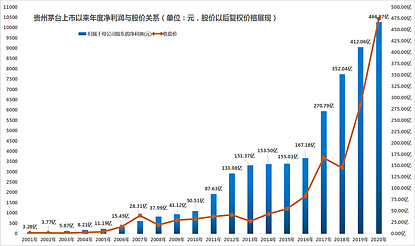

茅台净利润创上市以来最高记录

贵州茅台于2001年8月登陆A股,随着2020年年报披露,茅台又创造出一个A股记录:连续19年年度净利润一年比一年高,即每年的净利润增速均大于0。经济市场有波动性,根据美林时钟,经济发展经历衰退期、复苏期、繁荣期和滞涨期。绝大多数行业发展会一定程度受到经济周期影响,特别是像钢铁、地产、有色等周期性行业,即便是成长性较强的科技板块,同样会受到经济周期、产业政策、宏观等因素影响,不太可能保证每年公司盈利都正向增长,不出现拐点。贵州茅台的白酒,具备弱周期属性,产品抗通货膨胀,公司销量受宏观经济等波动相对较小。

https://xqimg.imedao.com/178868b72ee19cd3fdf82f78.jpg!800.jpg

{kind=link}

具体年份看,贵州茅台的年度净利润只有放缓,没有下降。2013年至2015年是茅台增速放缓的三年,这三年的净利润分别为151.37亿、153.5亿、155.03亿元,净利润增速连5%都没有超过。这与当时的限制三公消费、白酒塑化剂事件有关。在这些年份,酒鬼酒、水井坊等公司净利润都出现不同程度下撤,但茅台依旧坚挺。“读研报抓牛股”帮您缓解投资焦虑,解决盲目选择,不明白投资逻辑而亏损的烦恼。关注巨丰投顾公众(ID:jfinfo)/下载好股票APP,订阅“读研报抓牛股”专栏,,紧急订阅“读研报抓牛股”专栏,享受专属优惠! 依据主力机构研报,精析投研逻辑,帮您建立自身投研理论与交易体系。

https://xqimg.imedao.com/178868b70b919573fd6b61e8.png!800.jpg

{kind=link}

净利润复合增长率高达29.81%

从2001年的3.28亿元净利润,到2005年11.19亿元正式突破10亿元大关,到2010年50.51亿元突破50亿元大关,到2012年133.08亿元突破百亿元大关,到2019年的412.06亿元突破了400亿元大关。如今净利润466.97亿元,可以预见的是茅台年度净利润突破500亿元已越来越近。按照3.28亿元的起步净利润算,19年间净利润上涨142倍,年复合增长率高达29.81%。

贵州茅台上市首发价31.39元,随着公司每年的现金分红,还有不定期年份的送转配股,在前复权形式下早期茅台的股价已经为负数,这种情况下计算茅台的累计涨幅已无意义。

改用后复权形式后,茅台2020年收盘价为10428元。以上市首发价计算,贵州茅台19年间股价上涨了332倍,年复合收益率高达35.74%。

https://xqimg.imedao.com/178868b71521a7a3fecaeafd.png!800.jpg

{kind=link}

每10股派发现金红利192.93元

茅台披露年报,同时也公布了分红预案,拟10派192.93元,共分配利润242.36亿元,这创下公司上市以来最大的分红金额。

通过复盘发现,贵州茅台分红金额越来越多,这与公司净利润基数越来越大,净资产、未分配股利水涨船高有较大关系,更重要的是公司股价也不断增长。但可看出,贵州茅台的现金分红率呈现逐渐降低趋势,股息率已不高。当前贵州茅台的股价在2000元以上,估算股息率并不到1%。

来源:好股票

免责声明:陕西巨丰投资资讯有限责任公司(以下简称"巨丰投顾")出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场环境因素及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提条件,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关内容可能无法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔