加载中…

加载中…市场最主要行情在一季度关注三大行业龙头

市场回顾

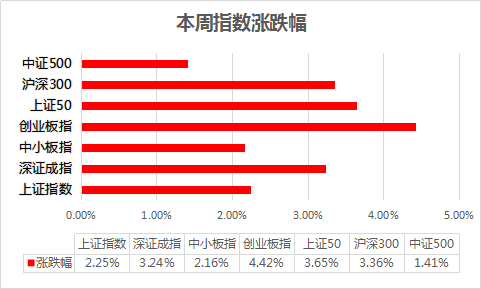

本周,大盘震荡上行,所有指数全线上涨,2020年完美收官。创业板指数表现最为突出,涨幅超过4%。年终岁尾,指数行情不断强化。贵州茅台、宁德时代、金龙鱼等大权重新高不断。

总体看,目前跨年行情已经展开,宏观经济向好是股市最大的支撑,而流动性和市场情绪则对行情有所制约。中欧投资协定谈判完成,是促使股指创年内新高的主要动力。当前市场风险不高,建议投资者把握板块轮动机会,中线逢低关注新能源、锂电池材料,短线关注低估蓝筹股(银行、保险、券商)和超跌反弹机会。

各大指数一周涨跌情况

{kind=link}

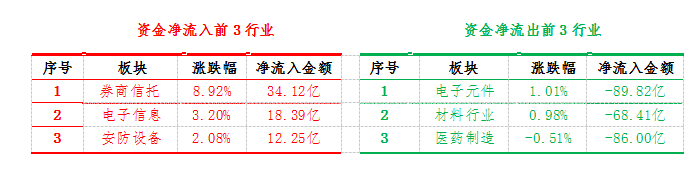

行业回顾

{kind=link}

点评:

本周资金和上周相比流出的现象有所缓和。券商信托本周上涨8.92%,远超市场平均涨幅,净流入34亿,连续两周净流入。电子元件板块连续4周净流出超过550亿!

科技股反弹行情结束后,资金依旧是大幅流出。而券商板块作为市场风向标,值得关注。大盘选择在2020年收官日突破,有很强的指导意义。不出意外,2021年将迎来开门红。

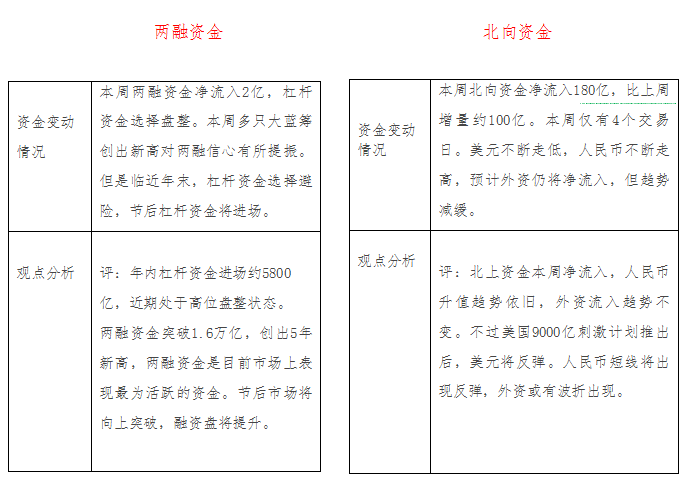

资金跟踪

{kind=link}

下周重点关注行业与个股

【宏观政策】

中欧投资协定将为构建开放型世界经济作出中欧两大市场的重要贡献;

年金基金投资政策调整将为资本市场带来3000亿增量资金;

农业农村部:“十四五”把保粮食总量放在保供首位。

【行业动态】

新能源汽车销量连创记录 这一锂电上游材料需求持续高增长

11月新能源汽车销量为20万辆,同比增长104.9%,本年度第五次刷新当月历史纪录;1—11月累计销量110.9万辆,同比增长3.9%,首次由负转正。与此同时,我国新能源汽车私人消费的比例已提升至70%,新能源汽车由政策驱动向市场驱动的转型取得显著成效。新能源汽车热将持续提升对上游电池金属的需求,长续航电池的发展方向有高镍低钴和高镍中钴两个方向。钴由于稀缺性,是三元锂电池三种金属中最贵的材料。很多厂商致力于降低钴的用量,但钴对于确保电池的安全性必不可少。相关数据显示,新能源汽车对钴的需求将从2020年的2.45万吨增长至2025年的9.16万吨,未来5年年均复合增长率为30.18%,5年增长273.87%。

需求由淡转旺 存储器综合价格12月以来飙升26%

2020年下半年在笔记本电脑及平板、游戏机、WiFi网通设备等宅经济商机持续,自12月开始,DRAM需求由淡转旺,研调机构集邦科技(TrendForce)统计,12月以来,存储器综合价格指数(DXI)窜升26%,显示DRAM现货市场畅旺。新冠肺炎到年底尚未缓和,包括笔记本电脑、网通相关应用、数字TV、机顶盒等需求持续升温,DRAM采购量大增。美光桃园厂跳电意外,更让DRAM现货价提前于12月开始涨价。集邦科技旗下半导体研究处指出,DRAM库存已经过两个季度以上修正,明年一季度买方将提高库存水位。广发证券分析指出,总体来看,2021年DRAM供需缺口将达4%(供给增速17.6%,需求增速21.5%)。

(丁臻宇 执业证书:A0680613040001)

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔