加载中…

加载中…杭可科技:绑定三星、LG国内龙头潜在订单预计40亿

{kind=link}

新能源板块热火朝天,新能源车、锂电池、光伏太阳能股票持续爆发,新能源车ETF(515030)涨幅高达5.73%、光伏ETF(515790)上涨5.04%。随着拜登上任,美国重回巴黎协定并将推出2万亿美元清洁能源资金计划,中、美、欧三大主要经济体的新能源之路已经开启,整个行业迎来高速发展的时刻,今天来看一家锂电池领域国内龙头公司---杭可科技(688006)。

杭可科技成立于2011年,是行业领先的锂电池化成分容测试设备商,在充放电设备、电压/内阻测试设备等后段核心设备方面拥有核心技术,并能提供后处理系统整体解决方案,主要产品充放电设备包括锂电池充放电设备和镍氢电池充放电设备,其中主要为锂电池充放电设备,市占率超过20%。

目前在充放电机、内阻测试仪等后处理系统核心设备的研发、生产方面拥有核心技术和能力,是该领域内难得一见的可以提供整机成套设备出口,并与国际知名锂离子电池生产商紧密合作的锂电池后处理设备厂商。

{kind=link}

发展历程来看,公司在锂电后段设备领域积淀深厚,长期面向国际一线电池厂。

1984年,杭可母公司成立;1997年承接天津18所,开始制造面向卫星的锂电池检测和化成分容设备;1998年正式进入锂电池后段设备行业;2004年进入三星和索尼产业链;2009年在苹果产业链崛起,进入了ATL、三星、索尼、LG和力成等苹果供应商;2011年较早地推进了完整的自动化后处理系统;2014-2015

年杭可开始在软包和圆柱确立行业领先地位,得到了国际龙头电池厂的认可;2016年,LG在波兰大规模使用杭可设备进行扩产,杭可设备具备先进性,有效帮助LG缩短了工序和工艺时间。

{kind=link}

技术实力:

1997年研发成功首台64通道圆柱锂电池化成设备。2001年、2008年相继成为ATL、三星SDI设备供应商。2010-2018年期间公司开发成功高精度线性充放电技术、推出能量回收型动力电池化成分容系统、全球首家投产3C软包512通道聚合物恒温化成设备及400通道18650和21700兼容圆柱型锂离子化成分容系统。

公司目前掌握了高精度线性充放电技术、高频PWM变频技术、高频SPWM/SVPWM

变流技术和能量回收技术、高温加压充放电技术等一系列核心技术。截至2020H1,研发人员达445人,占公司总人数27.2%。在高研发投入的催化下,目前公司拥有专利105项,软件著作权11项,研发成果显著。

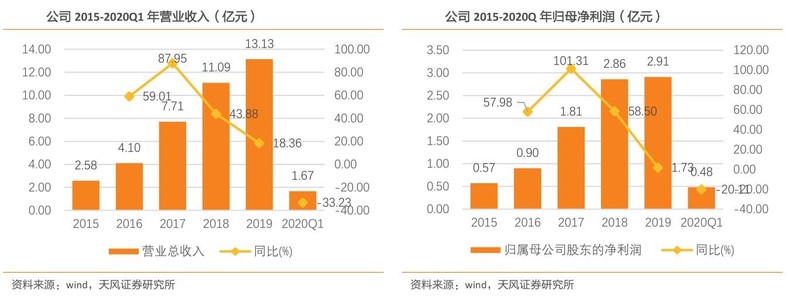

财务业绩:

2016-2019年,公司营业收入分别为4.10

亿元、7.71 亿元、11.09 亿元和13.13 亿元,净利润分别为0.92 亿元、1.81 亿元、2.86亿元和2.91

亿元。2019年营收、归母净利润同比增长18.36%、1.73%。由于主营业务毛利率始终高于40%以及管理水平提升,公司净利率不断提升,2019年达到22.18%。2017及2018年“其他设备”收入占比增长较多,主要为自动化物流系统增长较快所致,这也是公司逐渐从单机设备商往系统集成商方向转变的体现。

{kind=link}

行业趋势:

全球动力电池开启产能高速扩张周期后道设备需求强劲

2010-2018年,全球电动车行业在特斯拉和中国政府政策推动下实现0-1的突破,2018全球电动车销量突破200万辆,全球汽车电动化率从0提升至2%。随着欧洲新一轮更加苛刻的碳排放政策于2020年正式实施,倒逼传统整车企业加速布局电动化战略,以大众为代表的车企巨头电动化平台车型将密集推出,预计未来两年电动化趋势将加速,2025年大众、奔驰、宝马等巨头将有望实现15-25%电动化率目标,预计2025年全球电动车销量1800万辆,全球电动化率将达到16-20%左右。

而截至2020年5月,全球电动化率仅2.92%,因此预计至2025年电动车行业将开启8-10倍增长之旅,CAGR将达35-39%。

由此,全球动力电池出货量及占比均持续提升。2019全球锂电池出货量218GWh,同比增长15.3%;2019年全球动力电池出货128GWh,同比增长19.6%,为最大的锂电池消费端,2019年动力电池出货量占比58.7%,远超数码锂电池占比。

{kind=link}

随着2020年传统车企巨头们进入电动车型密集发布期,中国核心零部件、锂电池、锂电材料都在进入全球电动车供应链,龙头或将获巨额定单,成长空间较大。2018年车企开始与中日韩动力电池龙头签订了巨额长协订单锁定产能供应,同时由于2021年中国外商投资准入放宽,2019年全球动力电池开启了产能高速扩张周期。

{kind=link}

2020年全球龙头电池厂进入扩产新周期。目前全球动力电池龙头竞争格局清晰,国内CATL、BYD 以及国外松下、LG、三星、Northvolt 共6家全球龙头电池厂,2019年底产能合计约200GWh,目前规划产能至2023年将增加至800GWh,预计对应的新增设备投资额合计为1945亿元左右,其中后道设备市场空间约500亿元。

其中杭可的第一大客户LG的波兰二期项目预计在2020下半年扩产共计70GW,假设单GW投资额3亿元以上,设备投资额210个亿以上,后道占比约25%,按照杭可在LG现有的份额60%以上和韩国设备商产能和价格等竞争力下降,预计杭可有望拿到70%-80%后道设备订单,即潜在订单预计为40亿元。

根据高工锂电统计数据显示,2016-2018年我国锂电生产设备产值分别为119.6亿元、150亿元、186.1亿元。假定后端锂电设备价值量按三分之一估算,对应2016-2018年产值规模为39.87亿元、50.00亿元、62.03亿元。公司2016-2018年后端锂电设备生产入库额分别为8.09亿元、11.36亿元、12.41亿元,对应市场占有率约20.23%、22.72%、20.01%。客户包括三星、LG、索尼(现为日本村田)、宁德新能源、比亚迪、国轩高科、比克动力、天津力神等国内外知名锂离子电池厂家。

综合来看,杭可科技是目前国内掌握锂离子电池生产线后处理系统技术、生产规模较大的企业之一,公司的电流、电压精度分别为0.05%和0.02%,高于国内外平均水平。客户方面,一是海外客户延伸到国内客户,二是从消费锂电客户延伸到动力锂电客户。作为锂电池后段设备行业龙头的杭可科技已经打入了LG、三星等龙头电池厂,有望进一步巩固市场地位。

(作者:秦亮执业证号:A0680616110002)

还在为如何操作犹豫不绝?如何找到未来的投资机会?关注巨丰投顾旗下公众号“巨丰投资资讯”(ID: jf-hxnc) ,专业投资顾问坐阵直播间为您问答疑解惑!详细解盘市场热点、潜在机会,帮助您建立自己的交易体系。

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔