加载中…

加载中…A股牛市到顶了没?这个指标告诉你真相

https://zmtimg.dfcfw.com/c6004b2da7208274c3e93f1446ff6fc4.em/art

作者|张海森,微信公众号:巨丰投顾(ID:jfinfo)

截止3月6日,上证指数突破了3100点整数关,自1月4日算起上证指数涨幅超过25%,尤其是春节之后,在众多利好的情况下,股市开启了快速拉升之势,蓝筹、题材股均表现出较强的赚钱效应。

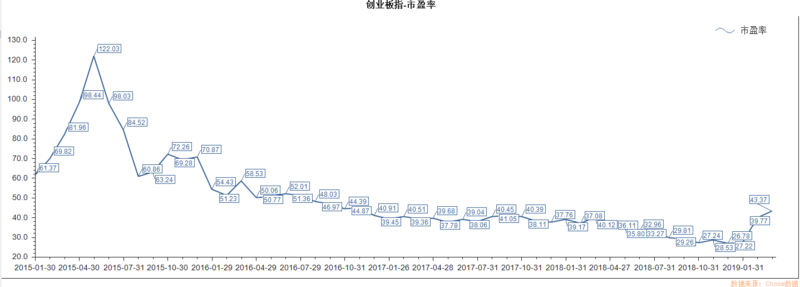

目前市场对牛市的呼声越来越大,我还是倾向于用数据说话,上周我们从估值的角度对目前市场做了分析,本周股指进一步上升,估值也有相应的提升。以创业板为例,目前估值43.37倍,基本恢复到2017年的平均水平以上,并有所溢价,总体看,还未有明显的泡沫。

{kind=link}

从牛市到熊市是一个创造低价股、消灭高价股的过程,相反的从熊市到牛市也是一个消灭低价股和创造高价股的过程。本周我们继续数据挖掘,从低价股和高价股分布来看市场情况。

{kind=link}

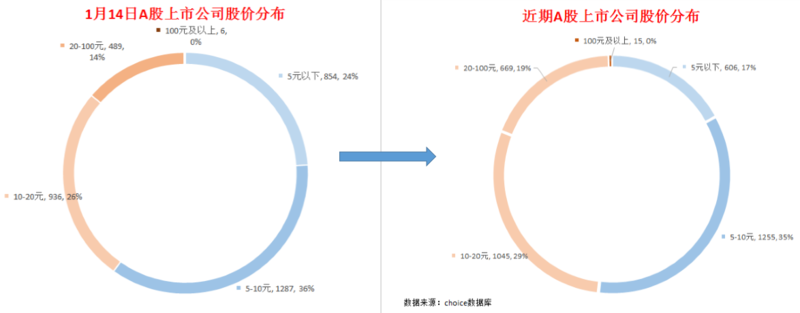

1月14日,A股涨幅还比较有限,5元以下低价股占比24%,目前已经下降到17%;5至10元股票,从36%略降至35%,基本变化不大;10元至20元股票占比略增,从26%增至29%;20元至100元的股票从14%增至19%,增幅最大;百元以上股票有15只,占比0.43%。总体来看,低价股占比下降,高价股占比上升,低价股仍占主要部分。

{kind=link}

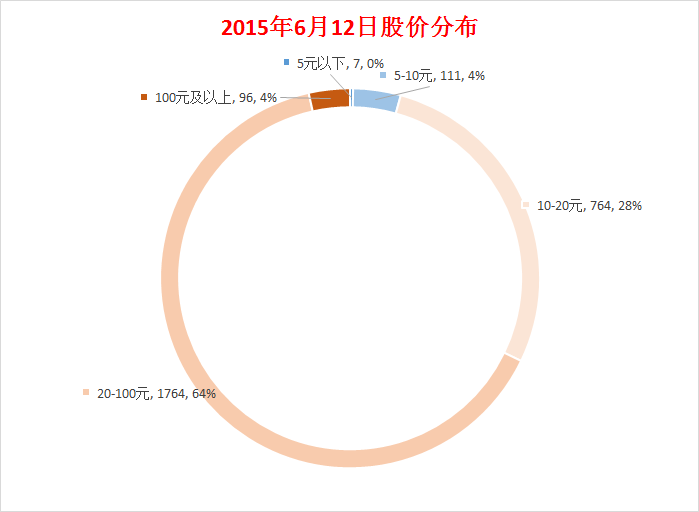

2015年6月牛市顶部时,百元以上高价股有96只,占比达到4%,20元至100元之内的股票是主流,10元至20元的股票占比其次达28%,5元至10元股票仅111只,占比4%,5元以下股票仅7只。从数据看,目前与牛市顶部还相差甚远,虽然本次市场上涨未必能到2015年6月的水平,但数据还是非常有参考意义的。

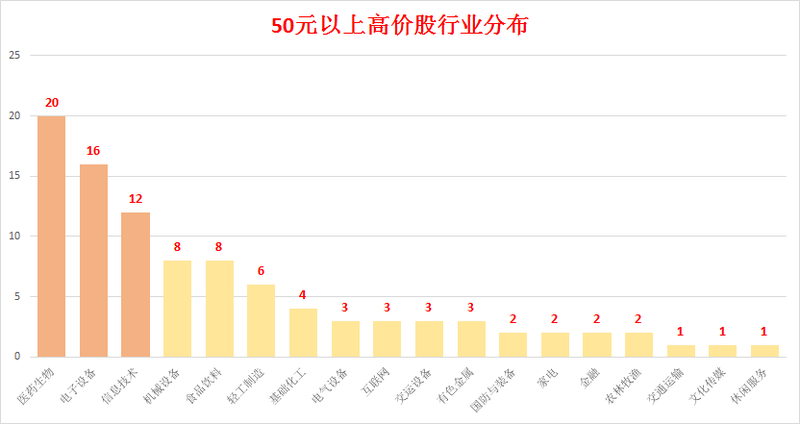

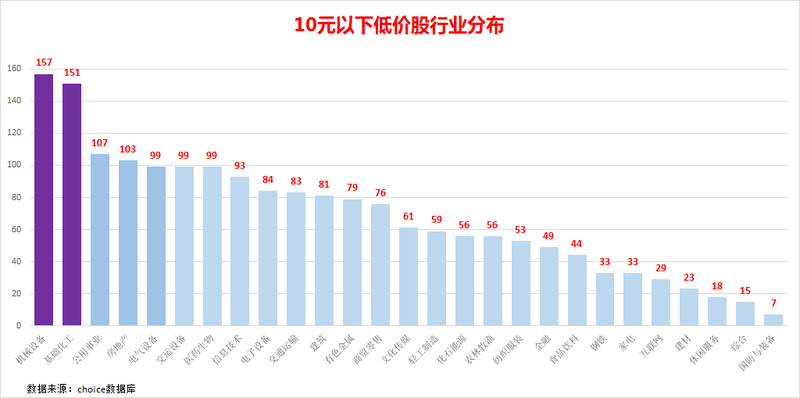

另外,从高价股和低价股板块分布看,医药生物、电子设备、信息技术三板块聚集了大量的高价股,正是目前市场的热门板块。

{kind=link}

低价股则大量聚集于机械设备、基础化工、公用事业、房地产等传统重资产行业之中。随着行情的演绎,低价股也有补涨的需要,存在预期差。

{kind=link}

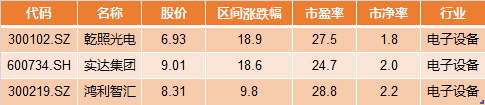

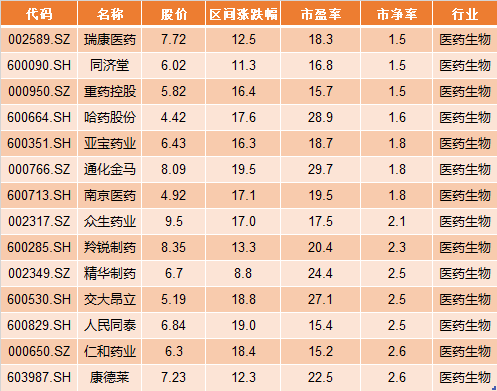

电子设备和医药生物两个板块高级股众多,可见市场热捧。目前这两个板块仍有一部分部分股价较低,涨跌幅不大,估值较低,可以关注。

电子设备板块:

{kind=link}

医药生物板块:

{kind=link}

来源:巨丰投顾

作者:张海森 资格证书:A0680617100001

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔