加载中…

加载中…首套房贷“价高者得”!丈母娘刚需们又 “歇菜”了

标签:

市场房产 |

银行最近特别能“搞”事!

刚刚上演了震惊全国的“抢存款”大战,如今又开始了一场轰轰烈烈的“加息战”。

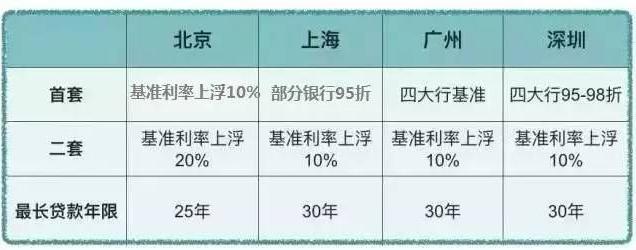

近日,北京、上海、广州多家银行再次收紧房贷政策,部分银行将首套房贷利率上浮10%,甚至20%。另据一份《2017年4月中国房贷市场报告》,4月份,全国首套房贷平均利率为4.52%,环比上升0.67%,已连续四个月上涨。

总这一句话,不管是首套还是二套,不管是明着加息,还是暗着加息,不管加多还是加少,银行反正就是一个字:加!加!加!

http://jfinfo.oss-cn-beijing.aliyuncs.com/uploads/image/201706/ec92a347-916c-4486-8d91-f5ba530dc39d.jpg“歇菜”了" TITLE="首套房贷“价高者得”!丈母娘刚需们又

{kind=link}

强硬点的,比如上海的中信银行首套房贷款利率一口价,上浮20%,爱贷不贷。委婉点的,则要么贵,要么等!愿意接受上浮利息的,就可以优先办理,不愿加利息的,那就等着吧,反正“价高者得”。

又一次刚需一族被“误伤”了。

钱荒!钱荒!钱荒!

如果仅仅是二套房贷款利率上浮,还可以理解为对楼市的调控。但这次房贷利率的上调主力军可是首套房,都是妥妥的购房“刚需”人群。

市场到底怎么了?

按照监管层的意思,首套房是保护对象,不到万不得已不应该加息啊。怎么转眼间,不管是首套还是二套,银行都一网打尽呢?说好的“支持刚需”呢?

究其原因,还是“钱荒”闹的。

从银行方面来说,6月下旬是中国金融市场习惯性的“资金紧张的时刻”。而在金融去杠杆压力之下,对于半年末时点流动性冲击的担忧尤为严重。

在此背景之下,银行展开资金争夺战,纷纷上调人民币存款基准利率,房地产类信贷管控从严。多重“紧箍咒”之下,市场房贷额度稀缺了。

目前市场资金成本继续上升,甚至余额宝的七天年化收益已经达4.1%,这种情况下,叠加管理成本,按揭贷款的基准利率4.9%对于大部分银行来说,已属于低利润产品。所以,预计后续银行将逐渐从目前的基准为主提高至基准上浮。

悲剧的刚需一族怎么破?

利率上浮,楼市低迷,那么,刚需一族是不是可以趁机捡漏呢?

对有此想法的人只能表示:呵呵!

通常利率上升,房价止涨,对于刚需来说每月的还款变多。可利率打折,房价就上涨,总款又变多,横竖刚需们都占不到便宜。

比如,在前两年,房贷利率最低打到过七折,如果粗略算一算,贷款100万期限25年,当时打七折的话每个月要还4968元;现在基准利率的基础上,利息上浮了10%,变成了1.1倍,每月房贷是6075元,买房晚两年,一个月要多还1100多元。

不过,也有银行人士透露,除“价高者先得”外,还有另两条“获贷捷径”:一是该行的“高净值客户”,可以更快获得贷款;二是对于一手房按揭贷款,若开发房企也是同一家银行的对公贷款客户,则房贷发放也可能“插队”。

值得一提的是:对刚需来说,有一个要利用的点——公积金。毕竟地球人都知道的,公积金贷款的利率低,五年以上的可能也就只有3.2%左右。

(来源:巨丰综合)

风险提示:本内容仅供参考,不作为投资建议,投资者据此操作,风险自担。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔