加载中…

加载中…转载:小巷出品之食品加工行业深度分析

标签:

股票食品行业 |

在过去的一个月里,我们和各位球友分享了关于 汽车零部件行业、零售业、银行业以及医疗器械行业

的一些分析。 这周,我们将重点和大家探讨分享 食品加工行业

。因为无论你如何偏爱风险和收益,这个行业的某些企业总应该是你的资产组合当中必不可少的选择。 首先,我们看下食品加工行业的定义:

食...展开

在过去的一个月里,我们和各位球友分享了关于汽车零部件行业、零售业、银行业以及医疗器械行业的一些分析。

这周,我们将重点和大家探讨分享食品加工行业。因为无论你如何偏爱风险和收益,这个行业的某些企业总应该是你的资产组合当中必不可少的选择。

首先,我们看下食品加工行业的定义:

食品加工,是指直接以农、林、牧、渔业产品为原料进行的谷物磨制、饲料加工、植物油和制糖加工、屠宰及肉类加工、水产品加工,以及蔬菜、水果和坚果等食品的加工活动。其产品一般具有使用周期短,易重复适用的特点。

接着,我们应该了解下食品加工行业的特点:

这个行业,成熟的企业不太可能比整体经济增长快多少,但是需求表现相当稳定,更会在经济低迷时期成为很好的投资避风港。因为即便是经济衰退,人们依然还是需要各种各样的食品为维系生存。

在了解完这个行业的基本定义和特点后,我们就正式开始进入分析,先让我们看下食品加工行业的上市公司与所有A股公司的营业收入增长情况:

http://xqimg.imedao.com/147c3ea460f10d3fdccef1fe.png!custom.jpg 查看原图PS:行业分类根据申万2014行业分类

可以看出,与所有A股上市公司比较,食品加工行业的营业收入增速较为稳定(弹性较小),特别是在整体市场营业收入增速下滑时,有较好的防御性。目前,食品加工行业的营业收入增速高于整体A股市场表现。

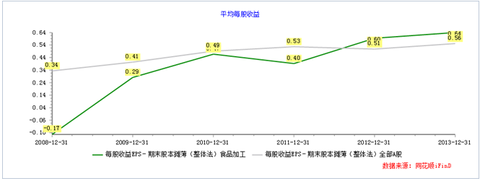

然后我们要进一步对比营收增长的背后,股东实质的利润增长情况,以下是食品加工行业上市公司与所有A股上市公司近年每股收益的情况:

http://xqimg.imedao.com/147c3ec9546ff3f99f153c68.png!custom.jpg 查看原图可以看出,整体A股市场的平均每股收益(整体法)近年来比较稳定,食品加工行业的平均每股收益呈上升趋势,从2012年开始高于整体A股平均值。(什么时候动手是否清晰些了呢?http://js.xueqiu.com/images/face/20smile-smile.png)

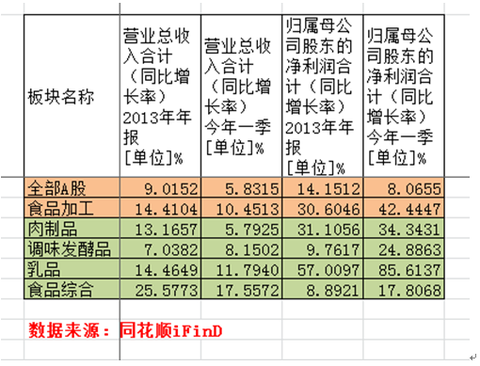

为了便于我们寻找出食品加工行业里我们想寻找的优质标的,我们将食品加工行业分为肉制品、调味发酵品、乳品、食品综合四个子行业。并将四个子行业与A股市场整体做了比较,如下图:

http://xqimg.imedao.com/147c3f033e91313fe0d1b952.png!custom.jpg查看原图从上表可以看出,食品加工行业的收入和利润增速,高于整体A股。而且这一行业表现出的特点是:利润的同比增速大于收入的增速。

一般来说利润的增长有三个推动因素:1、收入的增长带动利润的增长;2、毛利率的提升;3、期间费用率的降低(包括销售费用、管理费用、财务费用)。

为了帮助大家了解这个行业的基本发展情况,下面我们以伊利股份为例做一个简单讲解:

2002-2006 年,伊利通过供应低端产品不断扩张、抢占市场,规模提升助长利润提升,而在这个阶段,毛利率变化对于企业盈利提升的贡献是负的;

2006-2009 年,奶制品生产开始呈现差异化,高端产品供应的增加使得乳企毛利率迅速增长,而收入并没有对例如产生多大的正面作用,而这个阶段由于食品安全事故的发生,费用上升特别快, 拉低了整体盈利水平;

2010-2013 年,伊利与蒙牛的差距拉大,伊利话语权的上升和竞争者间的比较优势提高,为伊利费用率的下降做了贡献。费用率下降成为了伊利盈利增长的最最重要的来源。

接着我们看下四个子行业:

收入增速方面食品综合>乳品>肉制品>调味发酵品。

利润增速方面乳制品>肉制品>调味发酵品>食品综合。

同时,各子行业的收入增速并不高,基本上在20%以下。而乳品和肉制品的利润增速表现突出。从收入和利润增长的表现来看,肉制品、乳品、调味发酵品的利润增长,都有收入增长之外的因素。

故从利润增长速度的角度,我们更倾向于选择肉制品行业和乳品行业。

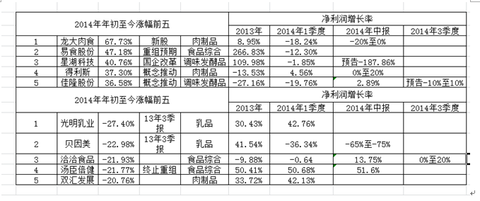

下面我们看看食品加工业个股的场内表现:

http://xqimg.imedao.com/147c3f614fb1333fa8d02293.png!custom.jpg 查看原图从年初至今的涨跌幅前五可以看出,涨幅较大的为新股和重组预期个股,跌幅较大的个股中,乳品板块自从2013年3季报报出后整体下跌,而汤臣倍健的净利润增速非常稳定,也处于跌幅榜的前列,是由于前期涨幅过大透支预期所致的回调。

下面我们看看每个子行业中,业绩表现优质的个股:

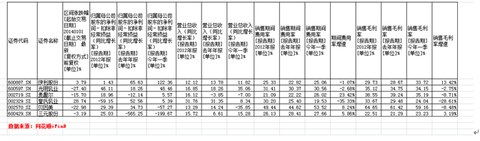

乳品行业:

http://xqimg.imedao.com/147c3f70ad61343fea21ef21.png!custom.jpg 查看原图从图中可以看出,伊利股份和光明乳业的扣非净利润增长迅速。

伊利股份今年的期间费用率有所下降,销售毛利率提升明显,是其利润增长的来源。

光明乳业的主要提要营业收入的提升和期间费用率的下降来提升净利润。

基于业绩表现,我们将重点关于$伊利股份(SH600887)$ 和$光明乳业(SH600597)$ 。

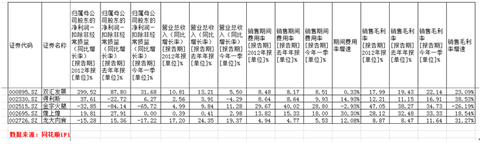

肉制品:

http://xqimg.imedao.com/147c3f7dc291333fe310a015.png!custom.jpg 查看原图从图中可以看出,双汇发展的扣非净利润增长较快。

双汇发展在毛利率的提升的同时,期间费用率也一直稳定在较低的程度。

基于业绩表现,我们将重点关注$双汇发展(SZ000895)$ 。

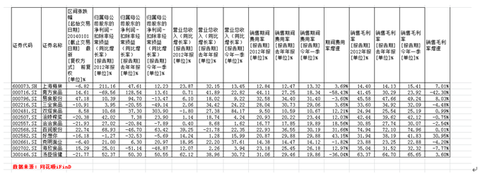

食品综合:

http://xqimg.imedao.com/147c3f96c911353fecc72f02.png!custom.jpg 查看原图扣非净利润增长增长较快的有汤臣倍健、南方食品、双塔食品、上海梅林。

其中汤臣倍健的扣非净利润增速稳定在50%以上,毛利率稍有提升,期间费用率大幅下降。

另外,好想你的销售毛利率提升明显,但是期间费用率的上升侵蚀了企业目前的净利润,将关注其费用控制情况,以及费用所带来的未来业绩表现。

故基于业绩表现,我们将重点关注$汤臣倍健(SZ300146)$。

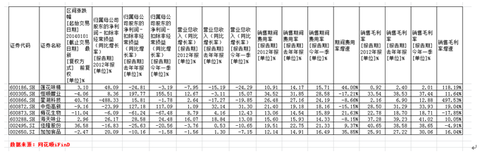

调味发酵品:

http://xqimg.imedao.com/147c3fe39041213fe3a50d5e.png!custom.jpg 查看原图行业中,恒顺醋业和海天味业的扣非净利润增长较快,皆是基于销售毛利率的提升和期间费用率的下降,同时营业总收入可以保持稳定增长。

故基于业绩表现,我们将重点关注$恒顺醋业(SH600305)$ ,$海天味业(SH603288)$ 。

至此,我们将食品加工行业的定义、特点,以及通过细分四个子行业,筛选出了六家优质上市公司,分别为伊利股份(SH600887)、光明乳业(SH600597) 、双汇发展(SZ000895)、汤臣倍健(SZ300146)、恒顺醋业(SH600305),海天味业(SH603288) 。

接下来,我们将会重点对这些公司进行进一步的研究分析。

这周,我们将重点和大家探讨分享食品加工行业。因为无论你如何偏爱风险和收益,这个行业的某些企业总应该是你的资产组合当中必不可少的选择。

首先,我们看下食品加工行业的定义:

食品加工,是指直接以农、林、牧、渔业产品为原料进行的谷物磨制、饲料加工、植物油和制糖加工、屠宰及肉类加工、水产品加工,以及蔬菜、水果和坚果等食品的加工活动。其产品一般具有使用周期短,易重复适用的特点。

接着,我们应该了解下食品加工行业的特点:

这个行业,成熟的企业不太可能比整体经济增长快多少,但是需求表现相当稳定,更会在经济低迷时期成为很好的投资避风港。因为即便是经济衰退,人们依然还是需要各种各样的食品为维系生存。

在了解完这个行业的基本定义和特点后,我们就正式开始进入分析,先让我们看下食品加工行业的上市公司与所有A股公司的营业收入增长情况:

http://xqimg.imedao.com/147c3ea460f10d3fdccef1fe.png!custom.jpg 查看原图PS:行业分类根据申万2014行业分类

{kind=link}

可以看出,与所有A股上市公司比较,食品加工行业的营业收入增速较为稳定(弹性较小),特别是在整体市场营业收入增速下滑时,有较好的防御性。目前,食品加工行业的营业收入增速高于整体A股市场表现。

然后我们要进一步对比营收增长的背后,股东实质的利润增长情况,以下是食品加工行业上市公司与所有A股上市公司近年每股收益的情况:

http://xqimg.imedao.com/147c3ec9546ff3f99f153c68.png!custom.jpg 查看原图可以看出,整体A股市场的平均每股收益(整体法)近年来比较稳定,食品加工行业的平均每股收益呈上升趋势,从2012年开始高于整体A股平均值。(什么时候动手是否清晰些了呢?http://js.xueqiu.com/images/face/20smile-smile.png)

{kind=link}

{kind=link}

为了便于我们寻找出食品加工行业里我们想寻找的优质标的,我们将食品加工行业分为肉制品、调味发酵品、乳品、食品综合四个子行业。并将四个子行业与A股市场整体做了比较,如下图:

http://xqimg.imedao.com/147c3f033e91313fe0d1b952.png!custom.jpg查看原图从上表可以看出,食品加工行业的收入和利润增速,高于整体A股。而且这一行业表现出的特点是:利润的同比增速大于收入的增速。

{kind=link}

一般来说利润的增长有三个推动因素:1、收入的增长带动利润的增长;2、毛利率的提升;3、期间费用率的降低(包括销售费用、管理费用、财务费用)。

为了帮助大家了解这个行业的基本发展情况,下面我们以伊利股份为例做一个简单讲解:

2002-2006 年,伊利通过供应低端产品不断扩张、抢占市场,规模提升助长利润提升,而在这个阶段,毛利率变化对于企业盈利提升的贡献是负的;

2006-2009 年,奶制品生产开始呈现差异化,高端产品供应的增加使得乳企毛利率迅速增长,而收入并没有对例如产生多大的正面作用,而这个阶段由于食品安全事故的发生,费用上升特别快, 拉低了整体盈利水平;

2010-2013 年,伊利与蒙牛的差距拉大,伊利话语权的上升和竞争者间的比较优势提高,为伊利费用率的下降做了贡献。费用率下降成为了伊利盈利增长的最最重要的来源。

接着我们看下四个子行业:

收入增速方面食品综合>乳品>肉制品>调味发酵品。

利润增速方面乳制品>肉制品>调味发酵品>食品综合。

同时,各子行业的收入增速并不高,基本上在20%以下。而乳品和肉制品的利润增速表现突出。从收入和利润增长的表现来看,肉制品、乳品、调味发酵品的利润增长,都有收入增长之外的因素。

故从利润增长速度的角度,我们更倾向于选择肉制品行业和乳品行业。

下面我们看看食品加工业个股的场内表现:

http://xqimg.imedao.com/147c3f614fb1333fa8d02293.png!custom.jpg 查看原图从年初至今的涨跌幅前五可以看出,涨幅较大的为新股和重组预期个股,跌幅较大的个股中,乳品板块自从2013年3季报报出后整体下跌,而汤臣倍健的净利润增速非常稳定,也处于跌幅榜的前列,是由于前期涨幅过大透支预期所致的回调。

{kind=link}

下面我们看看每个子行业中,业绩表现优质的个股:

乳品行业:

http://xqimg.imedao.com/147c3f70ad61343fea21ef21.png!custom.jpg 查看原图从图中可以看出,伊利股份和光明乳业的扣非净利润增长迅速。

{kind=link}

伊利股份今年的期间费用率有所下降,销售毛利率提升明显,是其利润增长的来源。

光明乳业的主要提要营业收入的提升和期间费用率的下降来提升净利润。

基于业绩表现,我们将重点关于$伊利股份(SH600887)$ 和$光明乳业(SH600597)$ 。

肉制品:

http://xqimg.imedao.com/147c3f7dc291333fe310a015.png!custom.jpg 查看原图从图中可以看出,双汇发展的扣非净利润增长较快。

{kind=link}

双汇发展在毛利率的提升的同时,期间费用率也一直稳定在较低的程度。

基于业绩表现,我们将重点关注$双汇发展(SZ000895)$ 。

食品综合:

http://xqimg.imedao.com/147c3f96c911353fecc72f02.png!custom.jpg 查看原图扣非净利润增长增长较快的有汤臣倍健、南方食品、双塔食品、上海梅林。

{kind=link}

其中汤臣倍健的扣非净利润增速稳定在50%以上,毛利率稍有提升,期间费用率大幅下降。

另外,好想你的销售毛利率提升明显,但是期间费用率的上升侵蚀了企业目前的净利润,将关注其费用控制情况,以及费用所带来的未来业绩表现。

故基于业绩表现,我们将重点关注$汤臣倍健(SZ300146)$。

调味发酵品:

http://xqimg.imedao.com/147c3fe39041213fe3a50d5e.png!custom.jpg 查看原图行业中,恒顺醋业和海天味业的扣非净利润增长较快,皆是基于销售毛利率的提升和期间费用率的下降,同时营业总收入可以保持稳定增长。

{kind=link}

故基于业绩表现,我们将重点关注$恒顺醋业(SH600305)$ ,$海天味业(SH603288)$ 。

至此,我们将食品加工行业的定义、特点,以及通过细分四个子行业,筛选出了六家优质上市公司,分别为伊利股份(SH600887)、光明乳业(SH600597) 、双汇发展(SZ000895)、汤臣倍健(SZ300146)、恒顺醋业(SH600305),海天味业(SH603288) 。

接下来,我们将会重点对这些公司进行进一步的研究分析。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

后一篇:转:小巷出品之白电行业的投资机会