加载中…

加载中…转发:小巷出品之家庭护理领域深度探究

标签:

股票医疗 |

健康,乃生命之根本。所以,今天,我们我们探究的公司与健康有关。http://js.xueqiu.com/images/face/20smile-smile.png

为了方便一些未读过前文的球友有更清晰的思路。我们把之前的结论先贴出来给各位:

我们通过细分化医疗器械子行业,选出了12家在相对领域有竞争优势的公司 ,分别是 高端耗材领域 的$凯利泰(SZ300326)$

。 家庭护理领域 的鱼跃...展开

{kind=link}

健康,乃生命之根本。所以,今天,我们我们探究的公司与健康有关。http://js.xueqiu.com/images/face/20smile-smile.png

为了方便一些未读过前文的球友有更清晰的思路。我们把之前的结论先贴出来给各位:

我们通过细分化医疗器械子行业,选出了12家在相对领域有竞争优势的公司,分别是

高端耗材领域的$凯利泰(SZ300326)$ 。

家庭护理领域的鱼跃医疗(SZ002223),三诺生物(SZ300298) 。

通过并购整合初具平台化的医疗器械行业A股龙头新华医疗(SH600587)$。

医用诊断和监护治疗领域的$和佳股份(SZ300273)$ 。

制药装备和医院装备领域的$东富龙(SZ300171)$ ,千山药机(SZ300216) ,理邦仪器(SZ300206)$,楚天科技(SZ300358) 。

检测诊断领域的博晖创新(SZ300318),$阳普医疗(SZ300030)$ ,$达安基因(SZ002030)$ 。

那么回归到我们今天的主体:家庭护理领域的深度探究

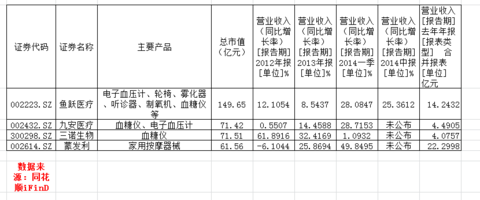

家庭护理领域的上市公司。我们之前提到过,A股中这一领域共有4家上市公司

分别是$鱼跃医疗(SZ002223)$ ,$三诺生物(SZ300298)$,$九安医疗(SZ002432)$ ,$蒙发利(SZ002614)$。

我们先来通过看一下它们近几年的发展,对家庭护理这个细分子行业的行业成长性有个初步的认识:

http://xqimg.imedao.com/147b075a6ac303fcfe71d6f9.png!custom.jpg 查看原图

我们之前提到过,在目前医疗器械行业所处的阶段,我们最关注的指标是:营业收入增长率和并购速度,因为这个阶段我们通过参考比照欧美国家的发展史,规模是企业未来是否能拥有高市场占有率的第一决定性因素。

从上图中看出:截至2014年第1季度,除了三诺生物的收入增速有所下滑外,其他三家公司今年的收入增速都好于两年,这也意味着在这个细分子行业的整体规模依然处于一个快速增长的阶段。至于是否会出现爆发性增长,我们就要考虑并购以及大环境的因素了。

接下来,我们将从主营成长、盈利能力、并购历程及重大事项三个角度去对比分析四家公司,从而综合选出这个行业经营更为优秀的企业。

一、主营成长。

鱼跃医疗:公司是专业从事医疗设备研发、制造和营销,是国内最大康复护理和医用供氧系列专业生产企业。

公司产品分为三个板块:

医用临床器械系列(针灸针、缝合线、全科诊断、X光机等);

医用供氧系列(制氧机、氧气阀、氧气袋等);

康复护理系列(血压计、听诊器、轮椅车、血糖仪等)。

(注:标黑的板块为公司的主要业务板块。)

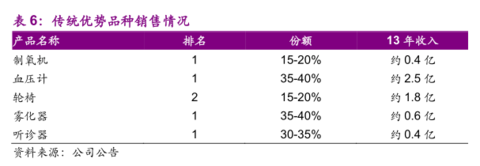

首先我们看下公司主要产品的国内市场占有率:

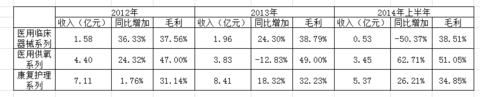

http://xqimg.imedao.com/147b07f7eed503fcd8e26ee9.png!custom.jpg 查看原图接下来我们分别来看看公司三大板块的收入增长情况:

http://xqimg.imedao.com/147b08085b83d3fee8b48d28.png!custom.jpg 查看原图通过拆成三个板块分析增速,我们可以看出:

公司2012年总体收入增速下滑,是因为当年公司的主要收入来源康复护理系列产品收入增速下滑所致。

2013年总体收入增速下滑,是因为当年公司的医用供氧产品更新换代、推陈出新所致。

2014年,公司的主要业务模块——医用供氧系列和康复护理系列,收入皆高速增长,特别是医用供氧系列新产品上线后,对公司整体收入的增长提升很大。

我们还注意到,公司三大板块的毛利都在增长,说明公司的市场地位在上升。这得益于前期公司主要通过OTC渠道建立的竞争优势得以保持。

今年,公司大股东鱼跃科技计划打包收购华润万东和上海医疗器械集团,并拟将鱼跃医疗的医学影像业务调整至华润万东旗下,将上海医疗器械集团注入上市公司,以增强鱼跃医疗的医用临床器械产业。(这笔资产重组,在第三块我们会详细介绍)

九安医疗:公司正在经历一场由传统的家用医疗健康电子产品向移动健康管理产品的转型。

当前产品主要包括:

血压测量、血糖测试产品和其他高附加值的家用健康产品。其中,电子血压计占全球市场份额 15%左右,位列第三。

2010 年公司与消费电子厂商苹果合作,推出了 iHealth 系列产品,成为穿戴式电子医疗市场的先锋力量。

接下来我们看下公司近年的收入情况:

http://xqimg.imedao.com/147b08754f8403fe623cc42f.png!custom.jpg查看原图

从图中可以看出,公司的主要产品——电子血压计的收入增长不是很稳定,毛利率略有上升。而其他产品虽然收入也有增加,但是总量较小,几乎可以忽略。

而目前,公司新推出的iHealth系列产品尚处于市场开发期,今年1季度公司总体营业收入的增长率达到28.72%,明显好于往年,今年分产品的数据将在半年报中披露,我们也将持续跟踪研究。

三诺生物:这是一家非常专注的公司,目前专注于血糖仪及试纸的生产。

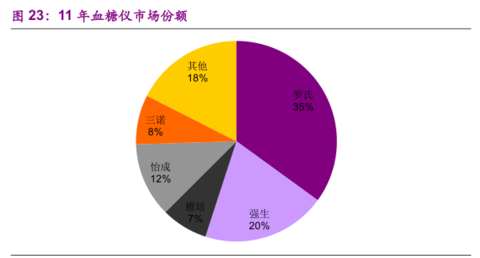

所以我们先来看下2011年国内血糖仪市场份额如下:

http://xqimg.imedao.com/147b0893c3c353fc43283b56.png!custom.jpg 查看原图

可以看出,公司在国内的主要竞争对手为国际巨头罗氏、强生。

接下来我们看下公司近年主营收入的情况:

http://xqimg.imedao.com/147b08a8b94433fdb18c308c.png!custom.jpg 查看原图从上表可以看出,三诺生物的业务简洁明了,通过低毛利销售血糖测试仪,带动高毛利配套专用试条的收入增长。

至于今年的表现,首先我们看下两笔订单:2014年3月公司与TISA签订了863万美元订单,可能有部分延迟到2015年确认收入, 2014年1季度有1000多万元收入来自2013年的订单,预计2014年海外收入5000-6000万元,占公司2013年总收入的15%。

接下来我们通过财报得知,公司今年1季度收入增速下降较大,只增长了1.09%,根据公司披露的上半年业绩预告,预期这一状况将在今年2季度好转。

蒙发利:公司在成立之初以生产按摩椅、按摩小电器为主。2012年通过为HONEYWELL代工空气净化器进入了该领域,2013年10月份与广州呼研所医药科技有限公司等成立广州蒙发利空气净化科技有限公司,预计2014年将会在国内市场投放空气净化器产品。(同样进军空气净化器领域的有鱼跃医疗)。

PS。被雾霾侵扰的小伙伴们,治霾神器就在这里哦http://js.xueqiu.com/images/face/20smile-smile.png

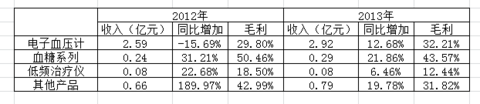

言归正传,我们看下公司近年几款主打产品的收入增速:

http://xqimg.imedao.com/147b08f7c2e383fd6241487f.png!custom.jpg 查看原图可以看出,对公司收入贡献最大的按摩小电器在2012年增速有明显下滑,而2013年新增加的健康、保健产品爆发极为喜人,已经能贡献3.62亿的收入。

故能得出公司的传统按摩家电业务(小电器和居室电器合并)保持稳定增长,而新进入的健康、保健产品领域发展迅猛。

而从公司的总体收入增长来看,公司营业收入的增速从2012年的下滑提升至2014年1季度50%的高速增长,整体的经营情况弹性非常大,也在逐渐向好。而2014年的增长势头是否还能延续,则要等待半年报中的披露。

综上所述,从收入增长的角度来看,鱼跃医疗和蒙发利虽然已经有了相对较高的基数(2013年营业收入分别为14亿和22亿元),但在2014年仍能保持20%以上的高速增长,是四家公司中这一方面表现突出的。

二、盈利能力

首先我们来看看四家公司净利润的增长情况:

http://xqimg.imedao.com/147b094cebc593fe90348163.png!custom.jpg查看原图从图中,我们可以看出:

鱼跃医疗在经过产品的更新换代后,2014年重新步入利润高速增长的发展阶段;

三诺生物在今年1季度出现利润同比下滑后,在2季度也将恢复高速增长;

蒙发利通过进入新的健康、保健产品领域,为利润增长扩展了更广阔的空间;

九安医疗的产品具有概念性和前瞻性,目前还处于增收不增利的阶段。

下面我们来看具体指标:

http://xqimg.imedao.com/147b095e5444a3fbde1f9206.png!custom.jpg 查看原图咳。这里给大家说下为什么我们选取了销售净利率这个指标。因为从我们看到巴菲特过去40多年致股东的信来看,巴菲特非常关注下属公司的销售利润率。

而他所代表的意义如下:

销售利润率,即利润/销售收入。代表每1元销售收入可以带来多少的利润。

我们可以看出销售净利率方面:三诺生物>鱼跃医疗>蒙发利>九安医疗。

三诺生物的销售净利率高于同行是因为三诺生物的主要收入来源——血糖仪配套专用试条的毛利率非常高;

蒙发利和九安医疗的销售净利率很低,因为蒙发利的主要产品毛利率都在30%以下;

而九安医疗的业绩处于亏损边缘,其产品处于市场推广期,期间费用率(销售费用+管理费用+财务费用)/销售收入)为四家公司里最高。

总资产报酬率=(利润总额+利息支出)/平均资产总额X100%),表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。

我们可以看出总资产报酬率从方面,鱼跃医疗和三诺生物不相上下,是蒙发利的5倍,而九安医疗的总资产报酬率近年来皆为负数。

净利润绝对值方面,虽然蒙发利2013年的营业收入22亿为四家公司中最高,是鱼跃医疗的1.6倍,但是其净利润只相当于鱼跃医疗的40%,甚至低于营业收入只有4亿的三诺生物,盈利能力高下立判。

当然,蒙发利自从进入新领域后净利润增长迅速,其是否能够继续“猛发力”,还需要观察观察http://js.xueqiu.com/images/face/20smile-smile.png。

故综上所述,我们看出从盈利能力的角度来看,鱼跃医疗和三诺生物是四家公司中表现尤为突出的。

三、并购历程及重大事项

医疗器械大的行业氛围处于并购重组的高峰期,20家A股上市中,目前因并购停牌的就有5家。

我们首先来看下今天分析的四家上市公司近期的重大事项:

鱼跃医疗:

1、 今年4月24日,公司大股东鱼跃科技拟作为意向受让方收购华润万东1.115亿股股份以及上海医疗器械(集团)有限公司(上械集团)100%股权。如果交易达成,鱼跃医疗将剥离掉现有的医学影像业务,同时接盘上械集团100%股权。

这里介绍下上械集团:上械集团成立于1991年,其经营范围为各类医疗器械经营(体外诊断试剂除外)、货物及技术进出口业务,以及在医疗器械领域内的技术服务。截至2013年年底,上械集团总资产7.92亿元,净资产4.91亿元;2013年度营业收入7.46亿元,净利润4277万元。相当于鱼跃医疗2013年度营业收入的52%,净利润的17%。

从前面的板块营收我们可以看出:鱼跃医疗三大板块(康复护理系列、医用供氧系列、医用临床器械系列)的短板就是医用临床器械系列,而此次如果收购成功,将弥补公司医用临床器械系列收入不高的缺陷。

2、5月22日,华润医药公布的出售医疗器械资产方案称,根据《国有股东转让所持上市公司股份管理暂行办法》规定,华润万东此次股份转让价格不低于10.2440元/股,即出售华润万东的价格应不低于约11.4亿元。而根据上海联合产权交易所华润万东出售上械集团100%股权的信息,此次华润万东拟出售上械集团的价格为6.9149亿元。这意味着大股东至少提供18.4亿元以上的资金才能完成收购。

鱼跃医疗与8月6日公告称:为了重大收购事项筹措资金需求,鱼跃科技、吴光明及吴群拟在8月6日起的未来6个月内,可能减持超过公司总股本5%的股份。

按照鱼跃医疗股票的今日收盘价,公司总股本5%的股份价值为5.24亿元,相当于大股东拟收购价值的28%。减持计划虽然会影响公司的股价,但由于大股东将通过大宗交易系统减持,并且减持是为了获取足够的资金,所以这样的减持并不会使公司的股价因此出现大幅下跌。(所以各位球友以后在看到减持时,一定要细究一下背后的原因,打打电话,看看资料哦http://js.xueqiu.com/images/face/20smile-smile.png)

九安医疗:

公司5月29日公告称,控股股东石河子三和股权投资合伙企业(有限合伙)(以下简称石河子三和)近期减持0.02%的股份,自2013年起已减持5%。此外,石河子三和提及未来12个月不排除继续减持的可能性。

九安医疗自去年8月份发布的首款iHealth可穿戴健康智能腕表后,即被券商、基金在内的机构看好,股价一路飙升,最大涨幅早已超过170%。但是实际上,iHealth系列产品并未对公司业绩作出多大贡献。公司表示,iHealth系列产品目前仍处于前期导入阶段,新产品的研发投入、市场推广费用较大。(什么股票要短炒,什么要长期持有,这个就能够帮各位分析清。http://js.xueqiu.com/images/face/20smile-smile.png)

三诺生物:

公司为少有的能够专注于一项产品努力开拓的上市公司(非常类似汽车零部件板块的福耀玻璃),目前,公司在努力开拓海外市场。2014年3月公司与TISA签订了863万美元订单,可能有部分延迟到2015年确认收入, 2014年 1季度有1000多万元收入来自2013年的订单,预计2014年海外收入5000-6000万元。

蒙发利(我实在觉得这家公司真的很有意思http://js.xueqiu.com/images/face/21lol.png“猛发力”):

2013年,公司并购马来西亚上市公司OGAWA。

OGAWA是亚洲成长最快的保健产品品牌之一,其集团附属公司主要从事健康及康宁器材的设计、市场行销、零售等,是蒙发利集团主要客户之一,蒙发利集团为OGAWA集团的核心供应商。正是这次收购的完成,使蒙发利的净利润开始爆发性的增长。

今年,公司还将推出空气净化器产品。

至此,我们通过三个方面,分析了解了家庭护理领域的四家上市公司。

可以看出,家庭护理领域内的上市公司,鱼跃医疗和三诺生物的发展是相对稳健安全的,其2014年净利润的增速预期也都在20%以上。

而九安医疗和蒙发利因为目前的净利润较低,所以业绩弹性较大,如果九安医疗的产品进入盈利期,蒙发利的业务扩展顺利,则两家公司的净利润会出现爆发性增长。

故出于安全稳健的角度,我们还是综合给予了鱼跃医疗和三诺生物较为优秀的结论。

为了方便一些未读过前文的球友有更清晰的思路。我们把之前的结论先贴出来给各位:

我们通过细分化医疗器械子行业,选出了12家在相对领域有竞争优势的公司,分别是

高端耗材领域的$凯利泰(SZ300326)$ 。

家庭护理领域的鱼跃医疗(SZ002223),三诺生物(SZ300298) 。

通过并购整合初具平台化的医疗器械行业A股龙头新华医疗(SH600587)$。

医用诊断和监护治疗领域的$和佳股份(SZ300273)$ 。

制药装备和医院装备领域的$东富龙(SZ300171)$ ,千山药机(SZ300216) ,理邦仪器(SZ300206)$,楚天科技(SZ300358) 。

检测诊断领域的博晖创新(SZ300318),$阳普医疗(SZ300030)$ ,$达安基因(SZ002030)$ 。

那么回归到我们今天的主体:家庭护理领域的深度探究

家庭护理领域的上市公司。我们之前提到过,A股中这一领域共有4家上市公司

分别是$鱼跃医疗(SZ002223)$ ,$三诺生物(SZ300298)$,$九安医疗(SZ002432)$ ,$蒙发利(SZ002614)$。

我们先来通过看一下它们近几年的发展,对家庭护理这个细分子行业的行业成长性有个初步的认识:

http://xqimg.imedao.com/147b075a6ac303fcfe71d6f9.png!custom.jpg 查看原图

{kind=link}

我们之前提到过,在目前医疗器械行业所处的阶段,我们最关注的指标是:营业收入增长率和并购速度,因为这个阶段我们通过参考比照欧美国家的发展史,规模是企业未来是否能拥有高市场占有率的第一决定性因素。

从上图中看出:截至2014年第1季度,除了三诺生物的收入增速有所下滑外,其他三家公司今年的收入增速都好于两年,这也意味着在这个细分子行业的整体规模依然处于一个快速增长的阶段。至于是否会出现爆发性增长,我们就要考虑并购以及大环境的因素了。

接下来,我们将从主营成长、盈利能力、并购历程及重大事项三个角度去对比分析四家公司,从而综合选出这个行业经营更为优秀的企业。

一、主营成长。

鱼跃医疗:公司是专业从事医疗设备研发、制造和营销,是国内最大康复护理和医用供氧系列专业生产企业。

公司产品分为三个板块:

医用临床器械系列(针灸针、缝合线、全科诊断、X光机等);

医用供氧系列(制氧机、氧气阀、氧气袋等);

康复护理系列(血压计、听诊器、轮椅车、血糖仪等)。

(注:标黑的板块为公司的主要业务板块。)

首先我们看下公司主要产品的国内市场占有率:

http://xqimg.imedao.com/147b07f7eed503fcd8e26ee9.png!custom.jpg 查看原图接下来我们分别来看看公司三大板块的收入增长情况:

{kind=link}

http://xqimg.imedao.com/147b08085b83d3fee8b48d28.png!custom.jpg 查看原图通过拆成三个板块分析增速,我们可以看出:

{kind=link}

公司2012年总体收入增速下滑,是因为当年公司的主要收入来源康复护理系列产品收入增速下滑所致。

2013年总体收入增速下滑,是因为当年公司的医用供氧产品更新换代、推陈出新所致。

2014年,公司的主要业务模块——医用供氧系列和康复护理系列,收入皆高速增长,特别是医用供氧系列新产品上线后,对公司整体收入的增长提升很大。

我们还注意到,公司三大板块的毛利都在增长,说明公司的市场地位在上升。这得益于前期公司主要通过OTC渠道建立的竞争优势得以保持。

今年,公司大股东鱼跃科技计划打包收购华润万东和上海医疗器械集团,并拟将鱼跃医疗的医学影像业务调整至华润万东旗下,将上海医疗器械集团注入上市公司,以增强鱼跃医疗的医用临床器械产业。(这笔资产重组,在第三块我们会详细介绍)

九安医疗:公司正在经历一场由传统的家用医疗健康电子产品向移动健康管理产品的转型。

当前产品主要包括:

血压测量、血糖测试产品和其他高附加值的家用健康产品。其中,电子血压计占全球市场份额 15%左右,位列第三。

2010 年公司与消费电子厂商苹果合作,推出了 iHealth 系列产品,成为穿戴式电子医疗市场的先锋力量。

接下来我们看下公司近年的收入情况:

http://xqimg.imedao.com/147b08754f8403fe623cc42f.png!custom.jpg查看原图

{kind=link}

从图中可以看出,公司的主要产品——电子血压计的收入增长不是很稳定,毛利率略有上升。而其他产品虽然收入也有增加,但是总量较小,几乎可以忽略。

而目前,公司新推出的iHealth系列产品尚处于市场开发期,今年1季度公司总体营业收入的增长率达到28.72%,明显好于往年,今年分产品的数据将在半年报中披露,我们也将持续跟踪研究。

三诺生物:这是一家非常专注的公司,目前专注于血糖仪及试纸的生产。

所以我们先来看下2011年国内血糖仪市场份额如下:

http://xqimg.imedao.com/147b0893c3c353fc43283b56.png!custom.jpg 查看原图

{kind=link}

可以看出,公司在国内的主要竞争对手为国际巨头罗氏、强生。

接下来我们看下公司近年主营收入的情况:

http://xqimg.imedao.com/147b08a8b94433fdb18c308c.png!custom.jpg 查看原图从上表可以看出,三诺生物的业务简洁明了,通过低毛利销售血糖测试仪,带动高毛利配套专用试条的收入增长。

{kind=link}

至于今年的表现,首先我们看下两笔订单:2014年3月公司与TISA签订了863万美元订单,可能有部分延迟到2015年确认收入, 2014年1季度有1000多万元收入来自2013年的订单,预计2014年海外收入5000-6000万元,占公司2013年总收入的15%。

接下来我们通过财报得知,公司今年1季度收入增速下降较大,只增长了1.09%,根据公司披露的上半年业绩预告,预期这一状况将在今年2季度好转。

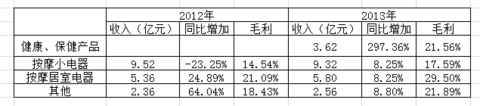

蒙发利:公司在成立之初以生产按摩椅、按摩小电器为主。2012年通过为HONEYWELL代工空气净化器进入了该领域,2013年10月份与广州呼研所医药科技有限公司等成立广州蒙发利空气净化科技有限公司,预计2014年将会在国内市场投放空气净化器产品。(同样进军空气净化器领域的有鱼跃医疗)。

PS。被雾霾侵扰的小伙伴们,治霾神器就在这里哦http://js.xueqiu.com/images/face/20smile-smile.png

言归正传,我们看下公司近年几款主打产品的收入增速:

http://xqimg.imedao.com/147b08f7c2e383fd6241487f.png!custom.jpg 查看原图可以看出,对公司收入贡献最大的按摩小电器在2012年增速有明显下滑,而2013年新增加的健康、保健产品爆发极为喜人,已经能贡献3.62亿的收入。

{kind=link}

故能得出公司的传统按摩家电业务(小电器和居室电器合并)保持稳定增长,而新进入的健康、保健产品领域发展迅猛。

而从公司的总体收入增长来看,公司营业收入的增速从2012年的下滑提升至2014年1季度50%的高速增长,整体的经营情况弹性非常大,也在逐渐向好。而2014年的增长势头是否还能延续,则要等待半年报中的披露。

综上所述,从收入增长的角度来看,鱼跃医疗和蒙发利虽然已经有了相对较高的基数(2013年营业收入分别为14亿和22亿元),但在2014年仍能保持20%以上的高速增长,是四家公司中这一方面表现突出的。

二、盈利能力

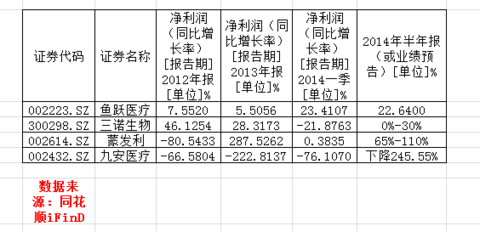

首先我们来看看四家公司净利润的增长情况:

http://xqimg.imedao.com/147b094cebc593fe90348163.png!custom.jpg查看原图从图中,我们可以看出:

{kind=link}

鱼跃医疗在经过产品的更新换代后,2014年重新步入利润高速增长的发展阶段;

三诺生物在今年1季度出现利润同比下滑后,在2季度也将恢复高速增长;

蒙发利通过进入新的健康、保健产品领域,为利润增长扩展了更广阔的空间;

九安医疗的产品具有概念性和前瞻性,目前还处于增收不增利的阶段。

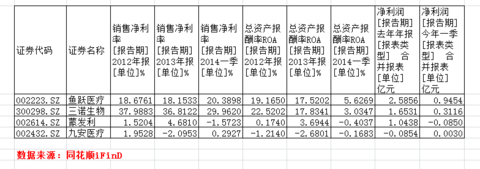

下面我们来看具体指标:

http://xqimg.imedao.com/147b095e5444a3fbde1f9206.png!custom.jpg 查看原图咳。这里给大家说下为什么我们选取了销售净利率这个指标。因为从我们看到巴菲特过去40多年致股东的信来看,巴菲特非常关注下属公司的销售利润率。

{kind=link}

而他所代表的意义如下:

销售利润率,即利润/销售收入。代表每1元销售收入可以带来多少的利润。

我们可以看出销售净利率方面:三诺生物>鱼跃医疗>蒙发利>九安医疗。

三诺生物的销售净利率高于同行是因为三诺生物的主要收入来源——血糖仪配套专用试条的毛利率非常高;

蒙发利和九安医疗的销售净利率很低,因为蒙发利的主要产品毛利率都在30%以下;

而九安医疗的业绩处于亏损边缘,其产品处于市场推广期,期间费用率(销售费用+管理费用+财务费用)/销售收入)为四家公司里最高。

总资产报酬率=(利润总额+利息支出)/平均资产总额X100%),表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。

我们可以看出总资产报酬率从方面,鱼跃医疗和三诺生物不相上下,是蒙发利的5倍,而九安医疗的总资产报酬率近年来皆为负数。

净利润绝对值方面,虽然蒙发利2013年的营业收入22亿为四家公司中最高,是鱼跃医疗的1.6倍,但是其净利润只相当于鱼跃医疗的40%,甚至低于营业收入只有4亿的三诺生物,盈利能力高下立判。

当然,蒙发利自从进入新领域后净利润增长迅速,其是否能够继续“猛发力”,还需要观察观察http://js.xueqiu.com/images/face/20smile-smile.png。

故综上所述,我们看出从盈利能力的角度来看,鱼跃医疗和三诺生物是四家公司中表现尤为突出的。

三、并购历程及重大事项

医疗器械大的行业氛围处于并购重组的高峰期,20家A股上市中,目前因并购停牌的就有5家。

我们首先来看下今天分析的四家上市公司近期的重大事项:

鱼跃医疗:

1、 今年4月24日,公司大股东鱼跃科技拟作为意向受让方收购华润万东1.115亿股股份以及上海医疗器械(集团)有限公司(上械集团)100%股权。如果交易达成,鱼跃医疗将剥离掉现有的医学影像业务,同时接盘上械集团100%股权。

这里介绍下上械集团:上械集团成立于1991年,其经营范围为各类医疗器械经营(体外诊断试剂除外)、货物及技术进出口业务,以及在医疗器械领域内的技术服务。截至2013年年底,上械集团总资产7.92亿元,净资产4.91亿元;2013年度营业收入7.46亿元,净利润4277万元。相当于鱼跃医疗2013年度营业收入的52%,净利润的17%。

从前面的板块营收我们可以看出:鱼跃医疗三大板块(康复护理系列、医用供氧系列、医用临床器械系列)的短板就是医用临床器械系列,而此次如果收购成功,将弥补公司医用临床器械系列收入不高的缺陷。

2、

鱼跃医疗与8月6日公告称:为了重大收购事项筹措资金需求,鱼跃科技、吴光明及吴群拟在8月6日起的未来6个月内,可能减持超过公司总股本5%的股份。

按照鱼跃医疗股票的今日收盘价,公司总股本5%的股份价值为5.24亿元,相当于大股东拟收购价值的28%。减持计划虽然会影响公司的股价,但由于大股东将通过大宗交易系统减持,并且减持是为了获取足够的资金,所以这样的减持并不会使公司的股价因此出现大幅下跌。(所以各位球友以后在看到减持时,一定要细究一下背后的原因,打打电话,看看资料哦http://js.xueqiu.com/images/face/20smile-smile.png)

九安医疗:

公司5月29日公告称,控股股东石河子三和股权投资合伙企业(有限合伙)(以下简称石河子三和)近期减持0.02%的股份,自2013年起已减持5%。此外,石河子三和提及未来12个月不排除继续减持的可能性。

九安医疗自去年8月份发布的首款iHealth可穿戴健康智能腕表后,即被券商、基金在内的机构看好,股价一路飙升,最大涨幅早已超过170%。但是实际上,iHealth系列产品并未对公司业绩作出多大贡献。公司表示,iHealth系列产品目前仍处于前期导入阶段,新产品的研发投入、市场推广费用较大。(什么股票要短炒,什么要长期持有,这个就能够帮各位分析清。http://js.xueqiu.com/images/face/20smile-smile.png)

三诺生物:

公司为少有的能够专注于一项产品努力开拓的上市公司(非常类似汽车零部件板块的福耀玻璃),目前,公司在努力开拓海外市场。2014年3月公司与TISA签订了863万美元订单,可能有部分延迟到2015年确认收入, 2014年 1季度有1000多万元收入来自2013年的订单,预计2014年海外收入5000-6000万元。

蒙发利(我实在觉得这家公司真的很有意思http://js.xueqiu.com/images/face/21lol.png“猛发力”):

{kind=link}

2013年,公司并购马来西亚上市公司OGAWA。

OGAWA是亚洲成长最快的保健产品品牌之一,其集团附属公司主要从事健康及康宁器材的设计、市场行销、零售等,是蒙发利集团主要客户之一,蒙发利集团为OGAWA集团的核心供应商。正是这次收购的完成,使蒙发利的净利润开始爆发性的增长。

今年,公司还将推出空气净化器产品。

至此,我们通过三个方面,分析了解了家庭护理领域的四家上市公司。

可以看出,家庭护理领域内的上市公司,鱼跃医疗和三诺生物的发展是相对稳健安全的,其2014年净利润的增速预期也都在20%以上。

而九安医疗和蒙发利因为目前的净利润较低,所以业绩弹性较大,如果九安医疗的产品进入盈利期,蒙发利的业务扩展顺利,则两家公司的净利润会出现爆发性增长。

故出于安全稳健的角度,我们还是综合给予了鱼跃医疗和三诺生物较为优秀的结论。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔