加载中…

加载中…[转载]净资产收益率与净利润增长率的增长关系

标签:

转载 |

一、净资产收益率同净利润增长率的增长关系

证明一:

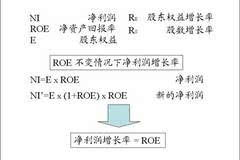

ROE不仅是增长的源泉,更决定了增长的极限。在ROE不变的前提下,一个企业如果不改变资本结构(也就是不增发,不借更多债)的情况下,盈利增长的极限就是ROE。举个例子,一个ROE保持为10%不变的企业,如果不增发,不借更多债,盈利增长最快也就是每年10%了。具体的证明如下:

http://img.mp.itc.cn/upload/20161212/d9b6dfa7e1cd4667b652f1a46b91c3d1_th.jpeg

{kind=link}

可以看出,ROE不变,新的净利润等于增加后的净资产乘以ROE。而利润相除,得到的净利润增长率就等于ROE。

如果ROE不变,却想要利润增长速度快过ROE,就只有一个办法:增发。

http://img.mp.itc.cn/upload/20161212/bb31162b41d348d48b30397d716067e2_th.jpeg

{kind=link}

但是,增发有两个缺点:

第一,如果ROE不变,利润的增长只是一次性的,未来的增长仍然会回到ROE。

第二,增发更多股份,摊薄每股盈利。

假设一个ROE为15%的公司在增发后的盈利增长

http://img.mp.itc.cn/upload/20161212/05fd3b2354e94b299f9ec76645c76b13.jpeg

{kind=link}

可以看出,在ROE不变的情况下,增发能一次性提高净利润增长率。但是,由于增发的摊薄效应,每股净利润的增长会慢于总体的净利润增长。只有超高股价的增发才能减少摊薄效应,保证每股净利润的增长。但是,这样的增长是一锤子买卖。利润增长只是一次性的,未来的增长速度仍然会回归ROE,但是股份却被永久性的摊薄了。所以,增发是一种极其昂贵的融资方式。

结论:在资本结构保持不变的情况下(即不增发不配股),如果一家企业“期初ROE”长期保持不变,当分红率为零(不分红)时,净利润增长率达到最高极限值且等于“期初ROE”——即此时“期初ROE”决定了净利润复利增长的极限速度

证明二:

来看看《投资估价-评估任何资产价值的工具和技术》P108-109,关注“利润增长率与留存率和期初ROE关系”的证明过程:

http://img.mp.itc.cn/upload/20161212/498aa31be6a1488287cf8c94044622c1_th.jpeg

{kind=link}

上图中“股权资本账面值”是“期初股权资本账面值(即期初净资产)”,ROE是“期初净资产收益率(即期初ROE)”。这一计算结果表明,如果“期初ROE”保持不变,利润增长率与留存比率和期初ROE是正比例关系,当留存率为1(即不分红或分红率为零)时利润增长率的极限值就是期初ROE。

证明三:

http://img.mp.itc.cn/upload/20161212/e1fab543b7fb4d11a77cc5b431094220_th.jpeg

{kind=link}

图中:E-期初净资产,I-净利润,R-净利润增长率,D-分红。上图中分别用了期初ROE和期末ROE进行了推导,得出的结果都是R=(I-D)/E:即当分红D为零时,净利润增长率R值最大且等于期初ROE。(注:用期初ROE的推导过程简洁明了;用期末ROE的推导中没有考虑第一年的分红)

结论:在资本结构保持不变的情况下(即不增发不配股),如果一家企业“期初ROE”长期保持不变,当分红率为零(不分红)时,净利润增长率达到最高极限值且等于“期初ROE”——即此时“期初ROE”决定了净利润复利增长的极限速度。

而公司年报上公布的一般是加权平均ROE和全面摊薄ROE,一般来讲期初ROE>平均ROE>期末全面摊薄ROE,因此统计各公司历年ROE,找出历史上具有持续、稳定的高ROE的一批公司,在他们低估时买入(一般在熊市才有这样的机会),然后耐心持有并辅以动态检视,更有助于取得投资成功。(持续稳定的、高水平的净资产收益率必然导致一个强劲的净利润增长,一个净资产价值的稳定增长,因此把注意力集中在具有稳定的高水平净资产收益率的公司上,更有助于取得投资成功)

下面我们以兴业银行为例来看看:兴业银行一季报每股净资产15.95,今天每股价格16元,TTM市盈率5.99。未来十年期初净资产收益率15%(汇丰银行长期的净资产收益率大概13%左右,优秀的兴业银行未来十年期初净资产收益率设为15%合理偏低),平均市盈率10(市盈率范围5至15),折现率15%。来看看在下面三种不同分红率下的净利润增长率情况。

情况一:分红率为零

http://img.mp.itc.cn/upload/20161212/c3fde8e4b2f549e784566cea881fe31a_th.png

{kind=link}

情况二:分红率25%

http://img.mp.itc.cn/upload/20161212/7e009ce0fdee4594880455c3b861177e_th.png

{kind=link}

情况三:分红率100%

http://img.mp.itc.cn/upload/20161212/f157c1ea2dc047d292c9bca458f7358b_th.png

{kind=link}

二、净资产收益率与净利润增长率因果关系

根据股利折现模型,企业的估值或者PE与三个因素有关,即r(折现率或者期望投资回报率)、g(净利润增长率)和R(净资产收益率)。在r相对确定的情况下,则主要看g和R两个因素,那么g和R,究竟谁更重要呢?

尝试回答这个问题之间,先说明两个概念:

1 对于高速成长的公司,即净利润增长率g远大于折现率r的公司,一般采取双相折现模型:即高速成长阶段(g>r)和低速的稳定增长阶段(g)。

2 g和R的关系:g=净利润留存率b*R。因为b<=1(即不分红,净利润全部投入运营),因此,g通常不可能大于R,净资产收益率R是净利润增速g的极限。

r:(折现率或者期望投资回报率)、g(净利润增长率)和R(净资产收益率)的范围

| 参数 | 范围 | 说明 |

| r | 12% | 折现率或者期望投资回报率 |

| n | 10* | 高速增长可维持的年数 |

| g | 平均12-18%,最高35%-40% (绝不会超过10年),最终低于10% | 64个样本公司,只有9个公司在过去的6年内,连续5年增速超过10%(其中还包括新兴公司、有房产业务的公司,还有几个呈下降趋势且12年增速已经临界10%),连恒瑞、中生都没有达到,四环12年利润增长率从2011年58%降低为12%。 |

| R | 平均15-20%,最高35%-40% (绝不会超过10年),最终低于15% | 64个样本公司,15个公司在过去的6年内,连续5年超过15% |

高速增长可维持的年数n,与增速有关,通常规则:< 7%,0年;7 - 15%,5年;> 15%,10年。国内医药处于高速发展期,取n=10年。

假设g:24%-30%高速增长10年,稳定期后增速为高速1/3;R:高速期25-40%,稳定期降低10%。根据上述参数对未来PE采用双相折现模型进行模拟估算,结果如下:

![[转载]净资产收益率与净利润增长率的增长关系](http://simg.sinajs.cn/blog7style/images/common/sg_trans.gif "[转载]净资产收益率与净利润增长率的增长关系")

即:

http://img.mp.itc.cn/upload/20161212/ea1c4c6ed9aa4535bcf742e73d8b1da5_th.jpeg

{kind=link}

不同ROE水平下PE随利润增速的变化。图片显示,只有达到较高的ROE水平,该ROE条件下,PE才会随着净利润增长率的增长而增长。或者通俗地说,高ROE的线条才会成弧状上翘。

http://img.mp.itc.cn/upload/20161212/50b4442fee4e4661bbbc6ac47db43523_th.jpeg

{kind=link}

不同利润增速下PE随ROE的变化。图片显示,不同增长速度的曲线,随着净资产收益率R的增加而呈发散状。

因此,维持较高的资产收益率,相比净利润增长率来说,更重要。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔