加载中…

加载中…苏宁易购半年度业绩快报背后:全场景全品类规模效应显现,迎来价值回归期

http://5b0988e595225.cdn.sohucs.com/images/20190731/4cfcbc5d553b4a9fa4c9cee091d7abae.jpeg

{kind=link}

7月30日,苏宁易购发布了半年度业绩快报,2019年上半年苏宁营业收入1346.18亿元,同比增长21.63%,全渠道商品销售规模为1842.15亿元,同比增长21.80%,同期取得归母净利润21.39亿元。

相比苏宁的快速增长,近一年来中国零售行业自身却迎来了发展低潮期,根据咨询机构贝恩与凯度联合发布的2019年中国购物者报告,2018年中国电商增速首次放缓。而到了2019年上半年,零售大环境给零售业企业带来的考验则更为严峻,根据国家统计局发布的数据,2019年上半年社会消费品零售总额同比增长8.4%,增速比上年同期回落1.0个百分点。

在这样较差的行业大环境下,苏宁营收增速依然跑赢大盘,快于行业整体水平,并且持续保持了较高的投入,这背后的秘密或许就藏在这份半年度财报之中。

营收大幅跑赢行业,全场景零售布局日渐完善

2019年上半年,苏宁实现整体销售规模1842.15亿元,营收1346.18亿元,同期取得归母净利润21.39亿元。在报告期间内,苏宁易购线上平台商品交易规模为 1121.50 亿元(含税),同比增长 26.98%,其中自营商品销售规模 796.95 亿元(含税),同比增长 25.60%。

虽然同比净利润有所下降,但这主要原因是去年同期出售阿里巴巴股份获得的投资收益拉高了当时的净利润水平。苏宁易购2019年一季度业绩显示,其实现归母净利润1.36亿元。以此计算,苏宁易购第二季度归母净利润约为20.03亿元,较第一季度净利润则有着十分明显增长。

外部环境的不理想并没有拖慢苏宁的脚步。上半年苏宁依然在积极地推动全场景零售战略,加快社区、农村市场的开发,以及加快物流基础设施建设和用户体验的提升。在2019年上半年,苏宁易购新开1626家苏宁小店(含迪亚天天),截至2019年6月30日苏宁小店及迪亚天天自营店面合计5368家,迪亚天天加盟店42家。

http://5b0988e595225.cdn.sohucs.com/images/20190731/5ec8c120a7c445238f9ea9cc968cd56a.jpeg

{kind=link}

此外为了推动进一步向低线市场下沉,苏宁易购还积极推动零售云门店战略,在2019年上半年,苏宁易购零售云直营店新开177家,零售云加盟店新开1347家,至此苏宁易购零售云店面总数达到5108家。随着开店密度的增加、业态的进一步多元化,苏宁与消费者之间的触点也不断增加,而在未来随着这些门店经营的深入,其能够对苏宁整个零售生态产生的价值也越发增大。

苏宁旗下的业态也越来越多元化,苏宁非电器品类的专业化经营能力也得以不断提升。除此之外,苏宁的物流业务、金融业务则得到了较大幅的增长,在过去的半年中,苏宁消费金融业务投放额同比增长超过100%,供应链金融业务投放额同比增长41.3%,支付用户交易笔数同比增长31%,其中线下移动支付业务发展迅猛,同比增长231%。以零售为核心,一方面苏宁在不断优化品类结构,另一方面苏宁也在围绕零售加快发展高毛利的金融、物流业务,以求更多元化的营收来源和利润增长点。

http://5b0988e595225.cdn.sohucs.com/images/20190731/a43565cd8382484592e47b3287bc921d.jpeg

{kind=link}

在不利的大环境下,苏宁依然坚持持续投入,尤其是对线下门店和物流等基础设施的投入。一方面,苏宁小店、苏宁零售云规模不断增长,另一方面,苏宁在2019年上半年现实宣布收购万达百货旗下的37家门店,随后又以48亿元的价格收购了家乐福中国80%的股份,后者则在中国拥有210家大型综合超市以及24家便利店,覆盖22个省份及51个大中型城市,同时拥有约3000万会员,仅在2018年家乐福中国的营业收入就接近300亿元。

随着新开门店逐渐渡过爬坡期,并购门店陆续完成整合,苏宁近年来对线下多种业态门店的长期投入也正在进入整合期和价值释放周期。

全渠道已成为苏宁抵御行业低潮期的高壁垒

过去被外界视为包袱的线下门店如今早已成为零售业重要的流量入口和消费入口。2018年国内电商渗透率的增速出现了首次下滑,根据国家统计局的数据,2018年1月~12月,社会消费品零售总额余额38万亿元,网上零售额约9万亿元,占比仅23.6%,由此可见线下仍然是消费的主要战场。

http://5b0988e595225.cdn.sohucs.com/images/20190731/1e3fd33f50a64765bc68f804c4a665d0.jpeg

{kind=link}

无论是阿里还是京东,电商平台最近两年无不重金投向线下,但对于边际效应明显的线下零售,重金投入或许并不能在短时间内完全转变为利润点。不过对于零售业“老大哥“苏宁而言,如何在线下实现高投入高回报,苏宁早已驾轻就熟。

2018年苏宁共计新开店8000多家,2019年上半年苏宁门店数量净增加1800多家,这还不包含苏宁通过并购获得的万达百货与家乐福中国旗下的线下门店,多年线下运营经验带来的开店速度也成为苏宁的新壁垒。

与线上平台阿里、京东等对比,即使以苏宁整体的营收增速衡量,也毫不逊色。若以苏宁线上渠道增速对比,则苏宁线上渠道增速仅次于阿里巴巴。随着苏宁对线下门店的一次性投入周期结束,苏宁在商业模型并不必像线上平台那样持续支付高额的用户获取和保持留存复购的成本。

http://5b0988e595225.cdn.sohucs.com/images/20190731/59ecad9b520c408f8f0ba0867c60cf80.jpeg

{kind=link}

对比传统的线下零售商,苏宁的销售规模数据中线上的比例早已超过线下,线上线下联动融合的趋势越来越明显,这也让苏宁可以享受像线上平台一样的高增速,而相比之下线下竞争对手则还在为增速放缓甚至下滑而担忧,沃尔玛上半年营收增速仅有4%,以更为刚需的生鲜作为主打的永辉超市的营收增速也没有超过20%。

而随着苏宁此前对线下门店的大规模投入,考虑到线下门店普遍3个月到半年以上的爬坡期,以及对新门店整合所需要的时间,苏宁2019、2020年的营收规模预计依然还能够保持高增长,仍还有2年红利期值得期待。

规模效应致胜,被低估的苏宁价值回归刚开始

「日本7-11之父」铃木敏文在《零售的哲学》一书中总结的第一条经验便是开店的「密集型选址」,即通过密集开店形成密度,从而建立规模效应,实现供应链、品牌等效用的最大化。而苏宁显然也在仅仅抓住这个本质,并且能够因时制宜、因地制宜,这也应了另一位零售业巨擘山姆·沃尔顿曾说过的话,「商业环境是不断变化的,要想生存下去就必须适应不断变化的条件」。

对于现阶段的苏宁而言,苏宁已经完成了全场景、全品类、全客群的布局,其价值正在逐渐走向最大化。而作为一家零售企业,苏宁一方面是始终没有忘记零售业本质的规模效应、剩者为王等核心规律,对于利润的攫取应该永远排在规模之后;另一方面苏宁也积极地拥抱线上渠道,顺应行业趋势聚焦社会化运营等新渠道玩法。

http://5b0988e595225.cdn.sohucs.com/images/20190731/fb4f53e744cf4cee84da27b8f5b108e8.jpeg

{kind=link}

在当下的大环境下,虽然零售行业整体增速有所放缓,但生鲜、大快消及家居依然保持相对较快增长,这对零售商的品类优化能力提出了新的要求;消费流量被越来越多的新场景分割,这则要求零售商必须与场景结合;用户的需求呈现分层分级的趋势,这使得精细化运营成为了竞争的关键。一切都在回归零售业最本质的那些问题。

比如在今年818期间,苏宁就聚焦社交、社区、内容等当下最热门玩法,全场景打通,蓄力流量池,打造亿万级流量入口和精准营销高转化。据了解,818期间,苏宁拼购将联合苏宁推客等社交渠道,打造流量矩阵,利用裂变玩法,引爆社交网络亿万私域流量。

如今的苏宁已然是中国零售企业的从传统向互联网转型的成功的代表,近几年正处于互联网转型成功的收官期,正在加速发展。

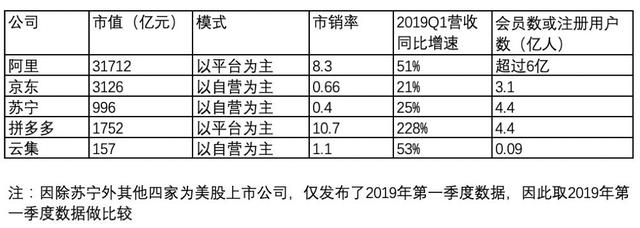

因此现阶段对于苏宁而言,规模比利润更重要。而随着苏宁营收的增长,目前的市销率仅为0.4,远低于同类的线上、线下竞争对手,价值远远被低估。而随着规模效应逐渐凸显,苏宁也正在迎来它的价值回归周期。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔