加载中…

加载中…互联网金融=骗子上网?趣店在美国亮了“互金”节操

标签:

川扇假趣店互联网金融消费金融借贷 |

从2013年开始互联网金融进入爆发期,各种提供网络借贷服务的公司,如雨后墙角的狗尿苔般冒出,然而长着长着就开始往邪门歪道发展,于是互联网金融成为继街头骗子、电信诈骗之后,一种全新的网络诈骗手段,这坏人还真是与时俱进啊。

现如今又一个“骗子”公司竟然要在美股上市了,名字叫趣店,一听就不是什么好鸟,“去点”,不就是从你身上骗走点东西吗。而且这个趣店还专门做骗大学生的生意,因为学生们单纯、接触社会少,自然好骗了,也就只有万恶的资本主义社会才会接纳这种骗子公司,我大A股绝对不会与这类骗子们同流合污。

相信有以上想法的人不在少数,甚至连媒体都爱用有色眼镜去看互联网金融行业。但需要正名的是,即便是经历了种种负面事件,咱们政府从未有任何叫停互联网金融的举措,而是不断通过引导、规范,逐步建立了一个全新的行业制度。不能因为一个人做过一件坏事,就说这一村子都是骗子窝吧。

互联网金融公司在美国上市的已经有宜人贷、信而富,再上一个趣店应该不会有什么轰动效果,但就是这样一个成立仅仅三年,傍上了阿里巴巴做消费金融的互联网金融公司,却在纽交所以高于发行价43%的价格上市,市值达近100亿美元,让一众做成做不成互联网金融的人鼻炎滴醋,自不必说。

http://5b0988e595225.cdn.sohucs.com/images/20171026/d75c9642652f460895c14127dd09e2aa.jpeg

{kind=link}

因为炒美股的人很少,所以没必要聊趣店是否估值合理,是否值得买入,更没必要聊趣店业务模式是否长久,到底抢了谁家的饭碗,这是同行和媒体做的事情。我们就聊聊能不能用趣店,能不能相信互联网金融。

恐怖的生长蔓延速度

互联网金融早已从过去神神秘秘、遮遮掩掩,变成现在被镁光灯照的睁不开眼,虽然经营模式变化多端,但万变不离其宗的依然是三类人群:急借钱的、中介撮合交易的、有闲钱借给别人收利息的。这个已经传承千年的金融关系真心没有太多可说的,但就是因为把它搬到了网络上,就变得那么浑浊不清了。

一如趣店,有人说它“原罪”,因为它给学生做分期付款;有人说它畸形,因为靠接入支付宝发展用户资源;有人说它装X,因为大嘴CEO说借钱可以不还,却在IPO里汇报必要时还会上门当面收款。

人家趣店早就在政策监管指导下放弃学生市场,转做消费金融了,而且也没有一条法律表示为已经是成年人的大学生做小额贷款业务就是犯罪,打开趣店在支付宝里的生活号,内容十分简单,只是办理消费分期付款,但就凭这个,2017年上半年趣店赚了10亿净利润,继续鼻炎滴醋吧。

http://5b0988e595225.cdn.sohucs.com/images/20171026/3c1efe47a67d44ffbacd56e51a931284.jpeg

{kind=link}

趣店在支付宝的生活号

没有互联网金融时候,我们震惊银行怎么每年挣那么多钱,有了互联网金融后,我们知道原来金融行业挣钱这么容易;没有互联网金融的时候,我们头疼买基金的各种手续,有了互联网金融后,我们发现买基金的都是傻白甜;没有互联网金融的时候,急用钱要么是家人朋友要么是高利贷,有了互联网金融后,一些都是按照网签协议走程序。

互联网金融的恐怖还不止于此,它最大的恐怖应该是无所不在的触手,寻找被忽视的潜在客户,利用互联网降低中间流程,改变信用担保模式,这是传统金融行业打死也做不到的事情,所以互联网金融才能以令人眼红的速度成长,并利用更低的借贷成本,更高的放贷利息,吸引过去传统金融最稳定的客户群。

而当以趣店为首的新一批互联网金融公司崛起,通过与互联网流量巨头合作,自己不再消耗营销成本直接接入流量平台,自己不再做借款人资格鉴定而是交给第三方征信平台,互联网金融公司就变成得更加轻资产化,是更纯粹的撮合交易平台,它挣的钱,完全来源于交易量的提升。

http://5b0988e595225.cdn.sohucs.com/images/20171026/62d8e967ed6849879ba6b4da8d5fd2ce.jpeg

{kind=link}

使用趣店必须通过芝麻信用的授权

如果仅仅是趣店这家互联网公司,百亿的市值的确高估了,但背靠了阿里巴巴这颗大树,这样的估值无可厚非。并不是互联网金融在国外的月亮更圆,趣店的老前辈宜人贷已经早早破发、信而富估值也是腰斩的命运,外国人也不是傻子,人家看好的还是阿里巴巴在中国的互联网流量变现能力,所以对于近期和信贷及拍拍贷先后向美国SEC递交IPO招股书,互联网金融公司大规模开启海外上市之路,川扇假认为,国外的钱更难忽悠。

互联网金融自我蜕变

过去,互联网金融主要做贷款人的生意,因为利息高,回款快,卷走了一大批银行的储蓄生意,也因为监管的缺失,使得互联网金融行业鱼龙混杂,那些所谓的“千万标”、“秒标”,到底钱通过平台借给谁了,只有平台自己知道。

相比乌七八糟的网贷公司,与传统金融结合的各种“宝宝”们,就显得正规军很多,利用传统金融的名声和背书,“宝宝”们蓬勃发展,现如今不知道余额宝的人恐怕要从60岁往上开始找。只可惜随着传统金融行业的醒悟,发现自己是在做行业的掘墓人,纷纷收紧了与互联网公司合作的口子,“宝宝”的日子就变苦了。

http://5b0988e595225.cdn.sohucs.com/images/20171026/da59fc8f075241ddb1abe97e330b3ce0.png

{kind=link}

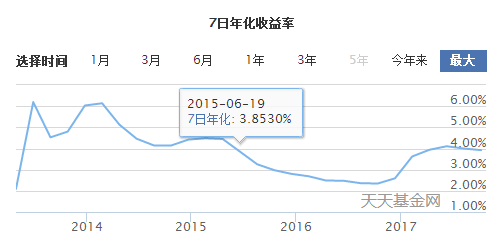

余额宝现在7日年化受益率上4%就是新闻了

随着国家对互联网金融行业的整顿,对于利息额度和企业规范做了一系列约束,互联网金融随即沉寂了一段时间。忽如一夜春风来,互联网金融又挖掘到了一个新的市场,那就是借款人,花呗、白条、任性付等多种新颖的消费金融形式纷纷上马,互联网大佬们十分乐于做银行不重视,却与自己息息相关的消费信贷业务。

体量巨大的工商银行在2017年半年度报告中表示,截至2017年6月末,在工商银行个人用户5.5亿户中,个人贷款用户1181万户,而阿里小贷的个人贷款用户数今年已经超越1200万人,截至2017年6月30日,阿里小贷资营业收入为39.7亿元,较2016年度增加了约1亿元;净利润为26.44亿元,已经超过几十家国内中小银行的净利润水平了。

这种互联网流量入口的变现能力,是传统金融公司难以超越的,互联网金融已经过了疯狂增长的时候,现有的公司,要么靠口碑靠资格吸引用户,要么直接与流量入口深度合作,一个个算盘打得精明的很。市场有多远,他们就能贷多远,互联网金融的节操,就是没有节操,只要你有需求,它就能提供服务,是否违法与违规,自有法律说的算。

A股已绝互联网金融概念

写到这里,川扇假不由得深深叹一口气,互联网金融,这样一个充满未来前景与发展的行业,我大A股再次错过了,不论是从监管上还是投资者态度上,都给过互联网金融机会,只是“不怪我军太无能,只怪敌军太狡猾!”相比那些利用互联网金融做掩护,非法集资骗取资金的家伙,在资本市场搅动互联网金融骗局的人,直接把这个行业的进入门槛给断绝了。

匹凸匹和鲜言,他们的互联网金融泡沫不需要过多赘述,百度一下你就会搜到那些精彩纷呈的资本故事,但互联网金融在A股的罪魁祸首就只是他们吗?在2015年互联网概念风起云涌的时候,无数家上市公司把金融资产前面冠上一个“互联网”,就能够成为互联网金融概念的排头兵,股票涨的发懵,减持多的手软。

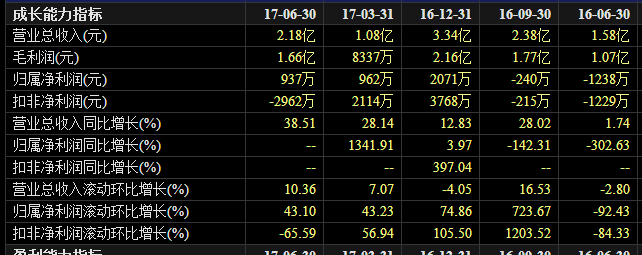

现在回过头看看,又有几家公司真的在互联网金融行业坚持下来,并购的资产又有多少算得上优质呢?让川扇假印象最深刻的是熊猫烟花,一家做烟花爆竹的上市公司,不断通过大手笔并购互联网金融资产,愣是把公司简称都改为了“熊猫金控”,互联网金融业务占公司收入比例已经超过50%,借贷、支付、担保、典当等等公司买了个遍,算是转型比较坚决的一家公司。2017年半年报显示,熊猫金控实现营业收入2.18亿元,同比增长38%,净利润937万元,同比增长175%,但扣非后净利润呢,-2962万元,要不是1200万元卖了资产,数据可能更是惨不忍睹了。因为互联网金融已经是人人喊打,在主营构成里,熊猫金控只敢把互联网金融业务称为“资本管理分部”。

http://5b0988e595225.cdn.sohucs.com/images/20171026/87fd9c3420ef4a29b5167b0e58ada468.png

{kind=link}

互联网金融转型业绩艰难,熊猫金控靠卖资产抬净利润

当一个新兴产业墙里花开墙外香的时候,是因为老外傻还是我们中国企业太精明了呢?互联网已经深入到我们生活的方方面面,向金融方向传导已经成为不可逆的实事,在消费互联网被BAT等大佬们逐渐垄断后,他们的触手也开始伸向产业互联网延伸,喊了多少年为小微企业提供金融服务总是雷声大雨点小,可能不久的将来互联网金融就真的把事给办了,并且再培养出几家现象级的互联网公司。

到时候纵观我大A股,如果依然还是那么几家半死不活做互联网借贷的概念公司,以后炒股的日子只能看美国流口水了。(作者:川扇假 首发富凯财经)

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔