摘要

【再融资新规刷遍朋友圈

实际你需要看懂这10点就可以了!】本周末,关于再融资新规的解读刷遍了朋友圈,火山君在周末也在一直关注各方对此的解读,因为这个消息对市场来说是太重要了。

本周末,关于再融资新规的解读刷遍了朋友圈,火山君在周末也在一直关注各方对此的解读,因为这个消息对市场来说是太重要了。

今日,火山君也将重点对再融资新规做一个解读;由于本周五市场的下跌,其次也谈谈目前的大盘情况。

再融资新规的影响

消息面上,2月17日,证监会对《上市公司非公开发行股票实施细则》(以下简称《实施细则》)部分条文进行了修订,发布了《发行监管问答—关于引导规范上市公司融资行为的监管要求》(以下简称《监管问答》).

本次修订后的《实施细则》进一步突出了市场化定价机制的约束作用,取消了将董事会决议公告日、股东大会决议公告日作为上市公司非公开发行股票定价基准日的规定,明确定价基准日只能为本次非公开发行股票发行期的首日。

《监管问答》主要内容为:一是上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%。二是上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。前次募集资金包括首发、增发、配股、非公开发行股票。但对于发行可转债、优先股和创业板小额快速融资的,不受此期限限制。三是上市公司申请再融资时,除金融类企业外,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。

2月18日,证监会又发了补充说明:上市公司并购重组总体按照《上市公司重大资产重组管理办法》(以下简称《重组办法》)等并购重组相关法规执行,但涉及配套融资部分按照《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》(以下简称《实施细则》)等有关规定执行。本次政策调整后,并购重组发行股份购买资产部分的定价继续执行《重组办法》的相关规定,即按照本次发行股份购买资产的董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一定价。配套融资的定价按照新修订的《实施细则》执行,即按照发行期首日定价。配套融资规模按现行规定执行,且需符合《发行监管问答—关于引导规范上市公司融资行为的监管要求》。配套融资期限间隔等还继续执行《重组办法》等相关规则的规定。

专业人士解读:

1,再融资的用途包括偿还银行贷款或其他负债、补充流动资金、扩大产能或者投资新项目等。

2,根据上面的内容,实际证监会已经说得很清楚了,意思就是重组中的发行股份购买资产按照《上市公司重大资产重组管理办法》执行,但是其中的配套融资按照《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》等有关规定执行。这意味着重大资产重组中,募集配套资金的规模和定价都按照再融资新规执行,但是重大资产重组的募集配套资金的时间间隔则按照《重组办法》执行,没有18个月的时间间隔。

3,《上市公司重大资产重组管理办法》里面没有规定18个月才能够实施重组的这个规定,所以对于那些连续多次进行外延式并购的公司是否有影响,还需要进一步的观察。比如有的行业目前集中度不高,行业内进行兼并重组是一个趋势,还有就是,仅进行发行股份购买资产不配套募资,那么是否有影响呢?这两个都需要进一步的观察。

4,重组中发行股份购买资产的定价方式是,董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一定价。配套融资的定价方式是非公开发行股票发行期的首日。一般来说,募集配套资金大多有机构、定增基金等参与,这将缩减他们的套利空间,由于再融资新规采取的是新老划断的方式,可能这个影响在今年对于机构、定增基金还不太明显,但明后年影响就会体现出来。

5,由于机构参与的募集配套资金定价是以本次非公开发行股票发行期的首日为准,所以有可能诞生一种新的盈利模式,比如在非公开发行股票发行期的首日之后,股价才可能会拉升。

6,本次再融资新规把再融资定价、再融资规模、再融资的时间间隔、再融资条件都修改了,这表明再融资新规相比以前有所收紧。

7,再融资新规对于壳股、上市公司对外并购、资产注入有什么影响?对于对外并购、资产注入、借壳上市没影响,仅对其中的募集配套资金有影响。影响壳股价值的主要是新股发行的稀释效益,壳股的再融资能力也会受到再融资新规的影响。对外并购、资产注入、借壳上市等重大资产重组是按照《上市公司重大资产重组管理办法》执行。

8,除了发行股份募集配套资金,再融资还包括发行可转换债券(可转换债券到时也可以转成股票的)、优先股等,不过可转换债券、优先股应该对财务指标方面有一些要求,所以在再融资管理趋严的情况下,优质公司的再融资能力显得更为重要。在这个再融资新规下,相较重资产公司来说,那些现金流好、轻资产类的公司的内生性增长能力更强,而那些重资产的资本密集型产业需要消耗大量的资金,会受到再融资新规的一些制约。这个在选股上,就需要引起重视,如果看好的是一家重资产的公司,那么就需要审视他的融资能力如何了。

9,在前段时间,管理层表示,未来2-3年消化掉新股堰塞湖,再融资政策趋紧,有利于新股发行顺利实施。去年上市新股220多家,募集资金1700亿元左右。据证监会网站消息,截至2017年1月19日,证监会受理首发企业721家,如果是3年把721家发完,每年也就200多家,初看融资量不算大,但是估算IPO融资量需要注意未来也会有新的企业去IPO排队,也需要关注其中的大盘股有多少。

10,对于这个再融资新规,一方面是为了顺利解决IPO堰塞湖,一方面也利好市场,但同时,也注意到大股东的减持问题,所以市场对这个再融资新规的消息作何反应,请接着看下面的大盘分析。

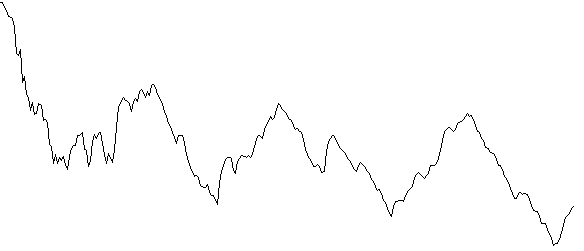

沪指处于关键压力位

对于大部分投资者来说,本周五的大盘下跌出乎意料。

而对火山君来说,这个是可以预见的,因为目前的沪指离牛熊分界线很近了,周五的牛熊分界线的点位在3261点。去年11月29日,沪指在3300点见顶回落,估计就有牛熊分界线压力的影响。

http://z1.dfcfw.com/2017/2/19/201702192337141020272989.jpg

沪指的反弹趋势还是延续之中的。

http://z1.dfcfw.com/2017/2/19/20170219233714233437617.jpg

去年初以来的资金线走势,表明资金水位是逐波下降的。关于资金线的分析详见春节前的文章《仅4个交易日就春节,节前反弹的小目标能实现吗?还有这个大目标等着你!》。

▼去年初以来的资金线

http://z1.dfcfw.com/2017/2/19/20170219233714268942040.jpg

随着未来新股持续发行和大股东减持,壳股、垃圾股、概念股的估值水平可能还会降低的,因此对于手中的个股还需要区别对待。对于手中的优质股可以根据大盘环境灵活的做波段,而对于那些壳股、垃圾股、妖股、概念股仍然需要注意它们的风险。

就短期来说,由于沪指遇到牛熊分界线的压力,能够横盘震荡都是一种比较不错的表现了;如果遇阻回落则是正常的表现;如果沪指要想吃掉周五的阴线并且向上突破牛熊分界线,那么成交量必须要放大才有可能实现。去年11月29日,沪指3481亿元的成交量都遇阻回落,那么要想突破牛熊分界线,沪市成交量要大于3481亿元才行。

作为稳健性的投资者,在短期趋势不明朗,看不懂的情况下,适当的控制仓位是有必要的。

证监会收紧再融资的传闻终于在2月17日成为现实。从本次再融资的规范措施来看,具体包括四个方面。一是上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%。二是上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。但对于发行可转债、优先股和创业板小额快速再融资的,不受此期限限制。三是上市公司申请再融资时,除金融类企业外,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。四是明确定价基准日为本次非公开发行股票发行期的首日。

证监会就再融资做出上述规定,实际上是斩断了定向增发的圈钱之手,定向增发从此将告别“圈钱时代”。

最近几年,定向增发越来越成为上市公司圈钱的利器。有统计数据显示,2013年上市公司定向增发金额为3510亿元;2014年、2015年,定向增发几乎成倍增加;2016年更上一层楼达到16951亿元。而在上市公司定向增发融资金额剧增的背后,是上市公司圈钱的加剧,各种黑幕交易、内幕交易也频频上演。

比如,上市公司有钱也融资。有的上市公司一边是巨资理财,一边向投资者伸手再融资。有的公司则是将大量募资用于理财。又如,有的上市公司把股市当成了自己的提款机,频频向股市再融资。为了吸引机构投资者参与发行,定增价格通常都是折价发行,并且在定增股份解禁时,通常都辅之以利好护航,不排除利益输送或内幕交易的可能。

如此一来,一部定向增发融资史,演变成了赤裸裸的圈钱史。而且由于圈钱太过容易,上市公司融进巨额资金后,也是大手大脚。高溢价收购资产,甚至收购垃圾资产、亏损资产。各种股市黑幕也因此上演。正因如此,这一次证监会向再融资出手,实际是抓住了上市公司圈钱的要害而对症下药。

比如,根据“拟发行的股份数量不得超过本次发行前总股本的20%”,上市公司再要狮子大开口就不可能了。又如18个月的融资间隔期的规定,一些IPO企业试图上市后马上进行再融资,同样也难以实施。

由此来看,伴随着再融资新政的出台,上市公司试图通过定向增发来“圈钱”的做法将变得困难。这对A股市场无疑是重大利好,不仅是对广大投资者的利益保护,对于优化A股市场的资源配置也将发挥积极作用。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

加载中…

加载中…