加载中…

加载中…利檀1期实证投资总结(2014年)

标签:

股票利檀投资总结产品发行黄建平 |

分类: 随笔写写 |

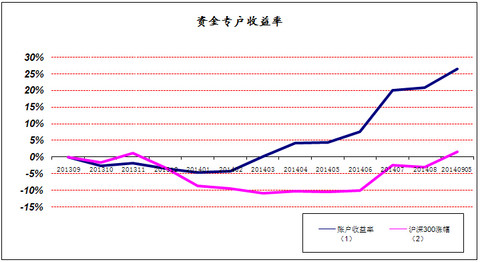

目前我司旗下有1个阳光私募基金产品(利檀1期),1个资金专户,资产管理规模1亿多元。

利檀1期和资金专户都是在2013年9月底成立,至今快1年。其中资金专户年收益率24%(今年以来收益率约30%),同期沪深300指数收益率为1%。利檀1期年收益率14%(今年以来收益率约18%),同期沪深300指数收益率为1%

为什么利檀1期的收益率远低于资金专户?原因在于利檀1期是结构化产品,期限只有1年,为了控制风险,在今年6月份大盘没有启动之前,已经将股票持仓降低到约6成,之后仓位不断下降,到8月份只有4成股票仓位,低股票仓位使得投资收益低于其它投资组合。

从中吸取的教训:(1)尽量不用短期资金,以免投资被动;(2)尽量不借钱,除非成本够低、期限够长。所以我们决定发行纯管理型的长期的阳光私募基金利檀2期,用长期业绩来实证价值投资。

虽然业绩不高,但这个业绩是在低风险的条件下获得的,投资组合全部是大蓝筹,平均市值超过1000亿元,平均市盈率低于10倍。用蓝筹股组合跑赢同为蓝筹股组成的沪深300指数约20个百分点,还是感到满意的。

http://xqimg.imedao.com/148870053c913fd0f9faf5ef.jpg!custom.jpg

http://xqimg.imedao.com/148870293f7cf3fe68455cd9.gif!custom.jpg

1.投资策略

一句话总结:高确定性的价值低估。

(1)前景的高确定性:能看清公司未来几年的利润区间,过滤掉低概率事件。这是个苛刻的条件,在众多上市公司中,一眼看去剔除了一大堆高估值的公司,另外我们熟悉的公司本来就有限,在熟悉的公司中找到能够看懂未来几年利润区间的就更少了。许多低概率事件都不足以支撑确定性,所以概念股基本也不是我们的菜。

(2)底线思维:保守的估计内在价值。剔除乐观的因素,赚看得见的投资收益,安全边际小点关系不大,怕就怕估计太乐观造成实际上没有安全边际。

(3)价格便宜:静态估值低,价格远低于保守估计的内在价值。有了上面两点,价格便宜与否就比较容易判断。

2.主要持仓

水电:利润增长确定性高,股价被低估明显。

银行:零售形成竞争壁垒,负债成本低,资产风险小,市场预期过度悲观。

银行股的收益拖了整个组合后腿,近1年,银行股几乎没涨,只赚到了约6%的分红收益。

在目前银行股普遍破净的情况下,利润增长多一点少一点已经不重要,重要的是考虑谁能活的更久活的更好。如果GDP增速缓慢下降(我认为是大概率),估计多数银行都会活的很好,一旦市场预期落空,投资任意一个银行股的收益可能都不错。我更愿意悲观一点,考虑一下极端情况,如果房地产价格大幅下跌,GDP增速深幅下跌,哪几家银行会活的更好。零售业务占比高使得负债成本低,存款增长更加持久,负债成本低使得资产风险相对小,再加上拨备充足。

白酒:高端白酒核心竞争优势明显,成长前景明确,股价便宜。

运气比较好,我们买入时,高端白酒几乎是跌的最便宜的时候,之后反弹,收益率约40%。但我们希望看的更远一点,高端白酒的市场份额几乎被垄断,而高端白酒的总量预计会长期缓慢增长,原因比较简单,因为中国人会越来越富有,越富有越会喝好酒,而中低端竞争很激烈,难以判断谁会胜出以及何时才能打完仗。这种品牌强健的消费品公司以10PE的价格交易是不可思议的事情。

保险:财险和寿险增长确定性高,目前股价被显著低估。

未来随着汽车拥有量的增多,财险总规模翻倍的概率很高,而寿险的潜力也很大,预期保险业的投资资产会持续增长,而投资收益率预期只会提高不会降低,即使保持目前的水平,保险的盈利前景也可以预见,10PE、低于内涵价值的股价也能保证未来有较好的投资收益。

可转债:安全性和成长性兼备,并可和正股套利。

这可能是中国大陆仅有的安全和收益俱佳的投资品种,有下调转股价、回售、债息等多重条款保护。一旦看好正股,如果其可转债的溢价不高,买入可转债是更好的选择,同时可根据差价做套利,今年转债和正股之间的双向套利使持股数提高了约15%,加上股价的上涨,总收益率约40%。

绝对价格低、溢价少、流动性强的可转债也可以作为现金替代物,由于有债息保底安全性好,一旦有更好的投资标的,也可以进行更换,如果市场上涨,持有可转债也不会踏空。

其它小仓位:暂时保密,明年再谈,呵呵。

3.未来机会

从目前结构分化明显的估值情况看,创业板和多数小盘股泡沫不少,基本上没有投资价值,主要机会依然在蓝筹,其中银行股是大金矿,可能是十年一遇的机会,另外一些现金流充裕增长确定的类公用事业公司有不错的投资价值,也可以对冲宏观经济的风险,白酒、保险依然便宜,市场中低风险套利的机会仍然时不时出现。

{kind=link}

{kind=link}

对证券和债券未来整体估值影响最为深远的指标恐怕还是无风险收益率,2012-2013年房地产市场的火热使得实体投资收益率居高不下,由于银行系统的限制贷款政策,信托类贷款等影子银行的产品规模得以迅速扩大。自2014年初以来,房地产市场出现调整导致信托类贷款的需求下降,加上信托产品违约不断出现,信托类贷款的增量出现缩减,信托产品收益率开始下降,意味着以信托产品为代表的无风险利率降低,从银行间拆解利率、货币基金收益率、理财产品预期收益率等能够看出,社会无风险收益率处于下降态势。

另一方面,制造业的产能过剩情况严峻,GDP增速预计还会缓慢下降,但仍然会保持在中速增长的水平,由于股市总市值长期会和GDP成正比,意味着证券市场的内在价值也会继续提高。随着GDP增速下降,实体经济的回报率下降,货币需求量也会下降,银行基准利率也需要跟随降低。“利率就像物理世界的重力”,无风险收益率下降会使得股票和债券的估值提高。

预期解决产能过剩和经济结构调整会是个长期过程,无风险利率下降也是个缓慢过程,短期内大牛市的概率不高,未来几年呈现慢牛的概率更高,但属于结构性机会,个别板块的泡沫有破灭风险。

---------------------------------------------------------------------------------------------

利檀二期

私募工厂

云南信托

私募排排网

利檀官网:www.leadercap.cn

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔