加载中…

加载中…债券精选之122162投资价值分析

标签:

中孚债122162 |

分类: 债券 |

一、债券基本情况

发行主体:河南中孚实业股份有限公司

代码:122162

本期债券发行额度:10亿

抵押情况:金岭煤业和金星煤业拥有的采矿权

回售日期:2015年8月28日

二、收益率情况

回售剩余期限1年零2个月,税前收益13.4%。

三、中孚实业经营情况

2013年由于铝价暴跌,公司同时做了较大规模的资产减值,2013年亏损8.5亿,基本将2013年大股东定向增发的钱亏光了,2014年一季度扭亏,2014年中报预盈,全年盈利基本确定。中孚实业通过一系列资产重组,应该能确保2014年盈利,扭亏运作过程如下:

2014年3月14日,公司发布公告:“根据公司发展需要,公司以所属电解铝经营性净资产出资设立全资子公司,暂定公司名称为河南中孚铝业有限公司,注册资本1,020万元,公司占中孚铝业注册资本的100%。“中孚铝业的资产包括了生产电解铝的房屋建筑物、机器设备、车辆和电子设备等。还包括了2013年巨亏的全资子公司林丰铝电。(这一步主要是分离亏损的铝业资产)

3月26日,公司发布关联交易公告。“同意豫联集团(控股股东)以现金方式对中孚铝业增加注册资本980万元,增资价格按中孚铝业评估后的净资产为依据。增资完成后,中孚铝业注册资本变更为2,000万元,其中:公司出资1,020万元,占中孚铝业注册资本的51%;豫联集团出资980万元,占中孚铝业注册资本的49%。”双方同意中孚铝业的经营性资产之损益,自该资产评估基准日起由双方按增资后各自在中孚铝业的股份比例承担或享有,评估基准日为2013年12月31日。(这一步主要是减少归属于中孚的亏损)

上述步骤完成后,自2014年1月1日起,中孚铝业的亏损由上市公司和大股东按股比承担,这就是扭亏的秘密。为了确保上市公司有较好的盈利,中孚实业又发布了公告:

公司控股子公司河南中孚铝业有限公司(以下简称“中孚铝业”)拟将持有的林州市林丰铝电有限责任公司(以下简称“林丰铝电”)30%股权与公司控股股东河南豫联能源集团有限责任公司(以下简称“豫联集团”)持有的巩义市邢村煤业有限公司(以下简称“邢村煤业”)37%股权和巩义市上庄煤矿有限责任公司(以下简称“上庄煤矿”)40%股权进行置换。

上述置换完成后,将进一步减少林丰铝业归属于中孚实业的亏损。中孚实业今年盈利应该是铁板钉钉的事情了,考虑到电价大幅下调及铝价回升,个人预计2014年净利润在2亿左右。

基于以上事实,中孚实业不会连续2年亏损,债券不会停牌。

四、抵押资产分析

公司将控股的金岭煤业和金星煤业将合法拥有的采矿权抵押给本期债券全体持有人,以保障本期债券的按时还本付息。上述两项采矿权的评估价值合计为106,986.39 万元。发行人承诺:(1)在本期债券存续期内的每个会计年度末均对抵押的采矿权进行单独的减值测试;(2)如抵押的采矿权价值低于目前的评估价值 106,986.39 万元时,发行人在 30 日内追加提供有效担保使担保物价值总额不低于目前的评估价值。

金岭煤业共保有资源储量矿石量3,534.00万吨,北京天健采用现金流量折现法得出金岭煤业采矿权评估价值为75,899.21万元。金星煤业共保有资源储量矿石量 1,488.20万吨,北京天健采用现金流量折现法得出金星煤业采矿权评估价值为31,087.18万元。北京兴华会计师事务所有限责任公司采用现金流量折现法对截至2011年12月31日的采矿权价值进行了测试,在进行测试时煤价按照550元/吨计算,上述两个采矿权价值不但没有发生减值,而且较评估值有所上升。

目前环渤海5500大卡动力煤平均价格为540元/吨,5000大卡价格在465左右,平均较2011年底进行减值测试时的价格下跌约10%。应该说,如果2011年底兴华会计师事务所测试有效,目前抵押品的价值与债券本金价值相差不大。看今年是否会做减值测试,发行人应每年度向债券受托管理人汇报本期债券抵押物的情况,财通证券今年的受托管理报告里面应该会有详细说明。

从以上历史资料看,尽管煤炭价格暴跌,但目前抵押品的价值应该与当初评估时(基准日为2011年3月底,一般评估都是取前几年价格的平均值,正好08-10年是煤炭的上涨大周期)相差不大。

五、债券新政对122162的影响

该债券在上海交易所上市,由于有抵押,债项评级应该是AA稳定,再加上预期今年盈利,该债券不会被ST。

六、预期收益情况

中孚实业本身是河南省超大型企业,也是铝行业的技术标兵,再加上有抵押品,本期债券的安全性较高。违约可能不大。再过2个月,将变成一年期内短期债券。目前一年期债券收益率排名如下:

以上除了122142鹿港债外,其他均无抵押。有抵押和没抵押差别很大的,企业破产时,有抵押的债务优先偿还,中孚目前合并报表净资产约62亿,现金流很好,土地矿产很多,一年内破产概率几乎为0,即便破产,优先级债务也应能得到偿还。

参考目前市场上短债估值情况,122162在付息之后,净价有望上涨到97-98元,对应一年期到期收益率9.7-10.8%,应该说这是比较合理的估值。考虑到避税因素,除息前有望涨到96.5-97.5元,现价买入持有2个月,预期2个月持有期收益率约4%-5%。

七、投资建议

买入持有,作为资产配置的一部分持有到付息前卖出。

---------------------------------------------------

关于2014年盈利的问题,主要有以下关注点:

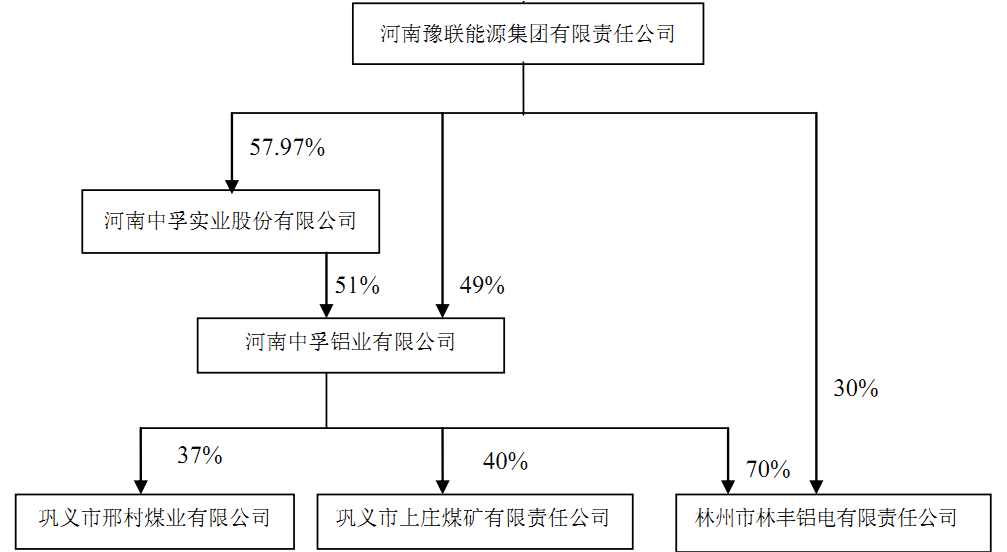

1.首先是通过运作,目前股权架构如下:

{kind=link}

由上图可以看出,2014年相比2013年,中孚铝业49%的亏损、林丰铝业30%亏损由集团承担(考虑到集团实际持有中孚铝业49%股权,林丰铝业实际上64.3%的损益由豫联集团承担)

2.2013年亏损大户是林丰铝业、本部和资产减值,如下图:

{kind=link}

林丰铝业亏损4.3亿,电力盈利1.6亿,煤炭合计盈利约1.6亿,2013 中孚电力对两台发电机组进行了脱硝改造,导致当期自备机组供电量减少。2013年中孚总计资产减值2.98亿。

通过以上两点得知,2013年共亏损8.5亿元,其中减值损失3亿元,林丰铝业亏损4.3亿。2014年,林丰铝业64.3%的亏损由集团承担。

3.在6月初的投资者交流过程中,公司提到2014年河南省政府确定中孚实业子公司林丰铝电为积极探索大用户直购电新模式的试点,2014年3月直供电电价再下降0.08元/度,与去年相比全年预计减少电费支出5亿元,按他们的测算,林丰铝业今年成本将减少5亿元。

4.一季度情况。一季度归属母公司净利润2740万元,少数股东损益1亿元,少数股东损益基本就是中孚铝业49%股权,即中孚铝业一季度大概亏损2亿元(一季度末第二次资产置换还未完成,林丰铝业51%亏损仍由中孚实业承担)。5月份完成第二次置换,如果重溯一季报,中孚实业一季度归属母公司净利润会增长,因为有(64.3%-51%=13.3%)的林丰铝业亏损转由豫联承担,个人估计1500万左右(没考虑置换进来资产的盈利)。所以重溯报表,中孚实业一季度净利润大概在4200万左右(由于林丰铝业和置入的煤矿评估基准日为2013年12月31日,交易在5月份完成,中孚实业应该在半年报重溯一季度报告)。

考虑到一季度盈利情况和资产重组现状,以及林丰铝业预计2014年电费支出减少5亿,中孚电力2014年机组开足马力等因素(去年一年赚1.6亿,今年一季度赚7051万),2014年中孚实业实现盈利应该是比较确定的事情,而且可能会超预期。

------------------------------------------

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔