加载中…

加载中…新华H的四个问题

关于投资新华H股,我是深思熟虑的,综合了各方面的考量。

新华H,人民币大概是42元左右,上涨百分50,也才是目前A的价格,63元。所以新华H非常有投资价值。

基于H股认为友邦的高保障保单高,估值高的逻辑,新华H明年大概率会压缩和A股的折价。

我的预期是新华依托17年0.9EV的估值,叠加了每年百分20的内含价值向上,和压缩估值差的双轮驱动。

二、相对估值

过去几年,新华保险A高于平安的股价不少,所以连关注的价值都没有;同样H股,中国太平的估值甚至只有新华的六成。现在,新华的相对估值大幅向下。

三、确定性

代理人团队的增长,是中长期内含价值增长的核心动力

{kind=link}

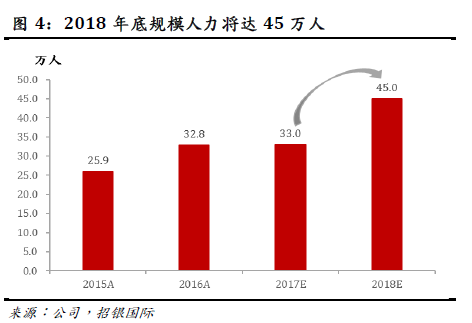

在投资者开放日上,新华的管理层提到明年大幅增长人力,计划将人力提高到45万人。增加百分36。这个目标实现的可能性很高,有三个原因:

1、建立在2017年夯实人员的基础上,2017年四季度以增员填补清虚。

2、队伍建设方面,公司将坚持“三高”(高举绩率、高人均产能和高留存率)队伍建设策略、扩大举绩人力规模、增加队伍发展专项投入(预算超10

亿元)。

3、教育培训方面,公司将把资源重点投入新人生产线、初级主管生产线及教育培训中心。

四、开门红策略

原先我提过,开门红有一个很重要的目的,是训练新人。但新华4季度没有大力扩张队伍,所以开门红产品以期交年金和健康险为主。这个策略是对的。

附:纯寿险的优势

过去三年,保险公司内含价值增速最快的,是新华保险。新华得益于低基数,极为保守的假设,以及纯寿险的优势。

最为保守的假设

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

前一篇:新华未来3年半翻倍的推算

后一篇:休息一阵