加载中…

加载中…保险常识二:业绩增长路径

一、新业务价值增长路径

此外,中国平安还提供了一个12-16年的平均占比,我们可以看到平安投资和运营上的优秀(或者也可以说假设上的过度保守)

剩余边际要增长,前提是剩余边际的生成,要比摊销来得更多。

按照网友的说法,入水要大于出水

出水:16年,平安的剩余边际释放了382亿,

入水是出水的3倍多

所以,剩余边际高速增长。

每年的保单价值高速增长

入水远高于出水

生成远高于释放

所以是高成长

假如明年开始,平安的保单价值不再增长, 但每年利润每年百分30的增速

入水要等于出水,也要等到5 年后

450*1.3*1.3*1.3*1.3*1.3=1670亿(平安的剩余边际17年大概增加了1500亿)

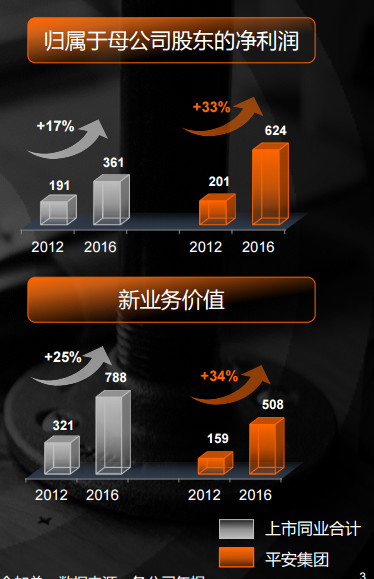

保险公司每年都要销售不少保单,这些保单的价值,就是新业务价值。

新业务价值增长,一般的办法是

1、更多的人。

2、人的效率提升。

这张图是平安的(这篇文章也都是),可以从中看到整个行业的总体趋势:

由于代理人增长非常迅速,叠加了效率的提升,新业务价值保持了高速增长

二、每一年的利润,由上一年的保单价值决定

保险公司的利润,是由历年囤积的保单,按年提取的。

这个保单总量的价值,我们叫它剩余边际(不考虑税收等因素单纯的叠加)

每年释放出来的利润,就是剩余边际摊销

12年剩余边际余额 1683亿 ,13年就释放159亿的利润(摊销)(税前)

13年剩余边际余额 1993亿, 14年就释放187亿的利润

……

15年剩余边际余额3308亿,16年就释放382亿的利润

所以,我们很容易得出这么一个结论:

第二年的保险公司的利润,在不考虑其他因素的情况下

是很容易预测的

大概就是上一年,剩余边际的百分10左右

16年剩余边际4500亿,那么,不考虑其他因素的情况下,平安寿险的利润就有450亿。(税前)

三、利润的扰动

从某种角度来说,保险公司的利润很容易预测,但考虑到保险其他因素的扰动,保险的业绩就变得扑所迷离。比如准备金的计提和抽取;比如投资收益的大增大减,比如运营效率的提升或者下降。

16年,中国平安剩余边际摊销382亿,但最终的结果,在几大因素是百亿百亿的扰动下,充满了各种刺激。

对这些因素,我们一般会用跨越牛熊的视角来判断,会用十年期国债十年的均值来判断,会用数年的运营效率来判断。这些扰动项,长期投资者会看得淡:上下波动,均值回归。

四、剩余边际的增长基础

入水:16年,平安的剩余边际生成了1299亿,

{kind=link}

境外保险公司为什么估值不高,因为很多公司,入水等于进水,他们已经没有什么成长性了

下图可以看出,中国所有的保险公司都处于快速的增长周期

{kind=link}

保单能赚多少钱,有两种视角 保险公司提供了两种视角:

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔