加载中…

加载中…保险公司业绩翻倍的基础非常扎实

保险公司利润有很强的滞后性。新业务价值持续飙升后,意味着未来数年的利润,会上一个台阶,两个台阶,三个台阶。两年新业务价值普遍翻倍,甚至1年半就翻一倍,高成长企业也没有这种翻滚方式。几年后利润翻倍?那肯定是不止的。

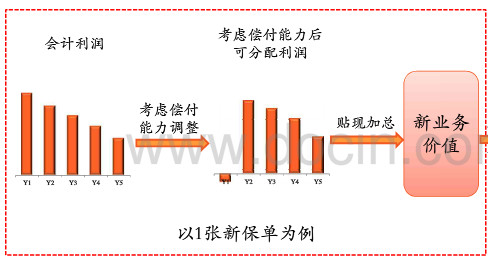

1、一张保单的新业务价值

一张保单,考虑理赔等因素后,估算的利润,就是这张保单的新业务价值。

【保单的利润是分多年领取,所以,新业务价值是这张保单未来数年的利润总和。】

举例:一张保单利润分5年领,那么,未来5年的利润综合,就是这张保单的新业务价值。

{kind=link}

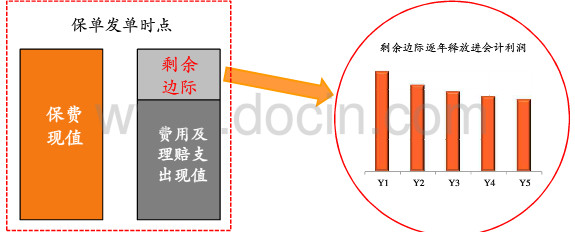

2、所有保单,就是剩余边际

一家公司所有的保单,未来能赚的钱,就是这家公司的剩余边际

剩余边际会逐年释放。

{kind=link}

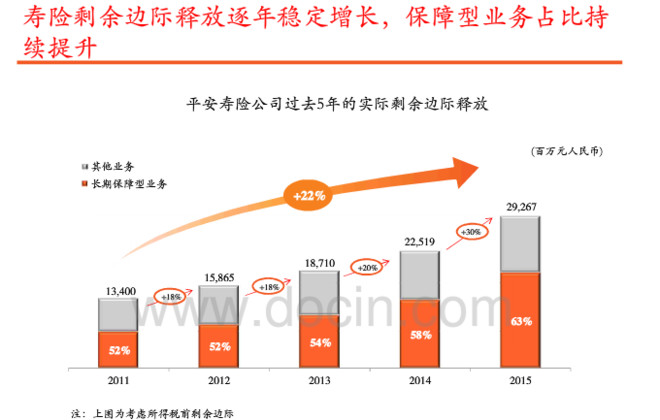

3、企业高速发展期,剩余边际快速增加

已经销售出去的保单(剩余边际)每年都在释放利润

新销售的保单,又生成新的剩余边际

当新的保单销售大于剩余边际释放的速度,剩余边际就不断增加。平安寿险业务高速发展,剩余边际高速增长。今年中期,剩余边际达到5,453亿。这个数值,半年时间大升百分19.9%。

4、剩余边际快速增加,意味着企业未来的利润快速增长

{kind=link}

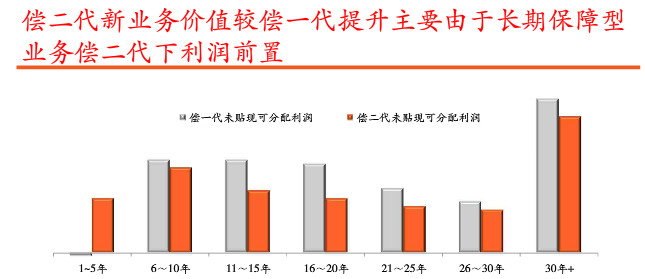

5、偿二代,保险姓保,使得保单释放加速了

{kind=link}

偿一代下,保险公司头5年,可分配利润是负数

保单做得越多,账面亏损越大,所以保险公司不爱销售长期保障产品。

偿二代下,保险公司头5年,可分配利润是正数

这意味着,保险公司的ROA 会快速上升。意味着保险公司的利润增长会大大超过过去。

6、保险公司未来的假设,是保守的

{kind=link}

保险公司的会计利润,还会受到投资回报偏差和经营偏差的影响。如果这两个估算出现了偏差,那么,保险公司的利润就很难判断:

平安寿险17年中期的投资回报偏差,经营偏差,非常大,两者相加居然打到280多亿。投资回报偏差可以理解成平安持有的股票上半年不小心碰到了结构性牛市,那么,运营偏差120多个亿这个幅度实在有些大,不可理解。

但无论如何,保险公司的假设是保守的。

详见下表:

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔