加载中…

加载中…中国太平:新业务价值飙升,目前估值0.8EV

一、新业务价值飙升,大幅领先行业增长

寿险新业务价值飙升,同比增长63.4%,达到81亿港元。大幅领先上市公司。

净资产快速增长,达到9%。显示上半年经营每股盈利下降更多是主动调整仓位的结果,而非投资很差。当然,投资也谈不上好。

{kind=link}

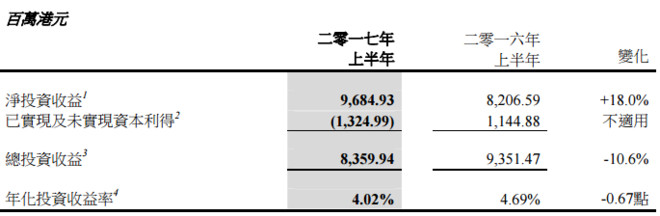

此外,净投资收益增加了18%,稳固了投资收益。

{kind=link}

二、保单结构更加合理,品质提升

新业务价值超预期:

1、代理人數大幅增長,

2、代理人的人均保费大增百分40:每月人均保費為人民幣 28,161 元(去年底19,233 元)。

3、償二代下整體新業務價值率為 27.7%(二零一六年上半年償二代下: 23.0%);其中個險新業務價值率為

34.6%(二零一六年上半年償二代下: 30.7%);銀保期繳新業務價值率為 18.1%(二零一六年上半年償二代下:

24.1%)。

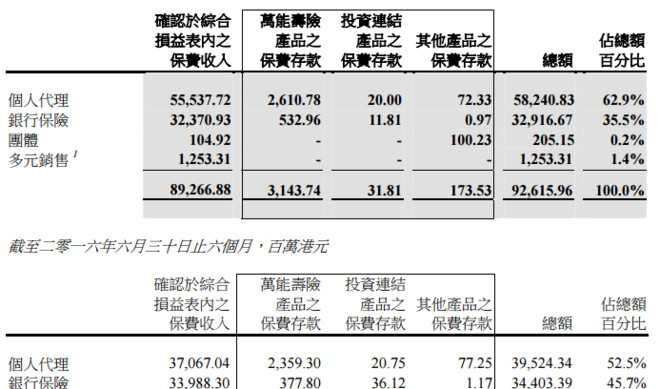

16年,太平人寿的个险首次超过银保渠道,17年,银保渠道再度大幅压缩,同时,银保期缴从 27.27 億港元上升至 43.77 億港元,增長 60.5%。

{kind=link}

三、股价低估严重,一眼可见

上半年,中国太平内含价值增长11.8%,可谓强劲。

目前估值仅仅0.8EV,一眼看见的低估。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

前一篇:中国平安的三个潜在惊喜

后一篇:中国平安的投资会持续超预期