加载中…

加载中…黑马平安银行

投资平安银行,有两个阶段的逻辑,第一,平安银行必然成为一匹黑马;第二,平安银行有很高的概率成为一匹白马。

一、为什么平安银行必然成为一匹黑马

从历史上看,12-14年,平安银行曾经就是以黑马的姿态出现。

第一个阶段:整合磨合极端,媒体差评。12年的时候,在讨论平安银行的时候,媒体乱哄哄,当时我说:从投资的角度来说,关注的视角不可能是新闻的视角。这些新闻,大多是小报化的,报道的重点就是冲突,是故事,是制造偏见,是吸引眼球,并不能让投资者以客观理性的视角去观察和思考。

当时的平安的新闻主要集中在几个方面:从上到下人心惶惶,到处大换血;保险和银行文化冲突厉害;未来的发展充满不确定性。。。。。但后来,众所周知,平安银行大幅上涨后,同时品牌管理部门运转起来后,就万般皆好了。

第二个阶段,战略制定后开始实施,被认为是黑马

https://xqimg.imedao.com/15d1c51c045b2113fb5b4e94.jpg!custom660.jpg

{kind=link}

当年的黑马图。

第三个阶段,券商的研报,提出平安银行的快速发展

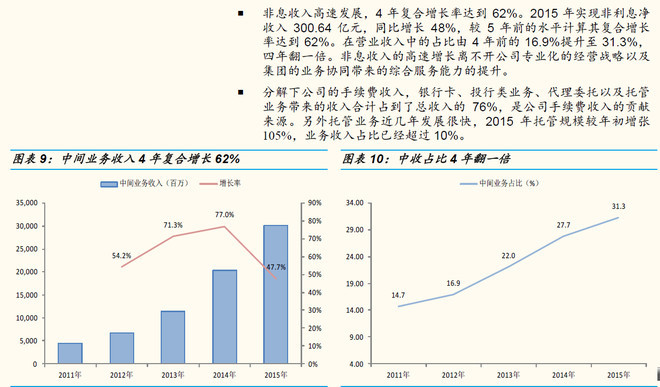

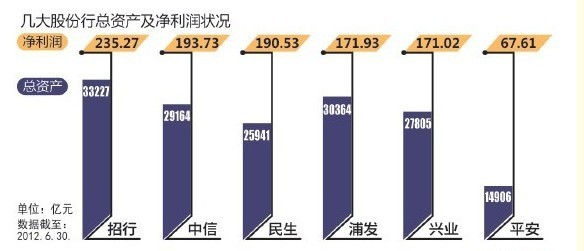

过去几年,很多人认为平安银行的发展,像一个漏了洞的大船。但事实上并非如此,从券商的研报我们可以看到,平安银行的规模、中收、成本收入比等各方面的发展还是非常不错的。以中收为例,从原先的垫底到进入到银行的第一集团。可以说,虽然有很多的问题,但基础总是比原先好了很多。在此之前,各项指标全部都是银行中排在后面的。

https://xqimg.imedao.com/15d1c3bb6abb3583fc078b5b.jpg!custom660.jpg{kind=link}

{kind=link}

二、平安银行有概率成为白马

很遗憾,上轮平安银行的发展并没有成功。所以,黑马最终没有成为白马。所以,平安干脆利索的开始推到重来,要开始而今迈步从头越。平安体制上的优势,人才机制的优势,互联网上的优势(相对其他传统金融公司),使得平安在所有金融子行业的竞争上,始终有一种超越同行的潜力,同时平安始终有一种不做好银行决不罢休的决心。所以,平安的金融子公司,始终都有成为白马的实力。

三、以低估值买高成长的可能性

目前平安银行估值很低,所以,这是一个可以赌的时机。

分两步走,第一步,通过黑马的预期,达到银行的平均估值,1PB。

第二步,如果成功,那么,平安银行未来的估值会是2-3PB。境外最好的银行,估值是同行的2-3倍。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔