加载中…

加载中…让业绩增长,推着平安的底线估值往上走

(一)安全性复利原则下的理想标的

不知不觉,进入股市,已经快20年了。

以前提到安全性复利原则,有一个假设,假如初始投资是10万,那么,银行理财的结果是26.5万,10的复利是67.3万,15的复利是163.7万。(10万资金,如何达到1000万?平均20%的高级复利率,要26年)。我认为长期20的复利是非常艰难的,因此,目标定在年复利10-15,也就是,我的预期是20年10倍。

中国平安,是我近年来执行这一策略的最核心标的。

11-15年,5年时间,投资中国平安回报每年百分15。

16年休息了一年,不断试错,直到年底,重新回归正常的投资,又再度买入中国平安。当时犹豫了很久,因为当时中国平安处于1EV而非理想的0.8EV。但我的计算,中国平安的EV每年能以百分15-20的速度上行(假设估值不提升),同时还有打新和AH互换的策略作为保障。因此,毫不犹豫再次大举买入中国平安

(二)让业绩增长推着平安的底线估值往上走

过去2年,为了和网友交易我的这个思路,15年底,我提出了30以下买平安;16年底,我提出了35以下买平安;17年一季报,我提出了36元以下买平安。最近,更是干脆说,每个季度平安股价上涨1元。简单说,就是1EV以下买平安,每年可以获得百分15-20的回报。

前几天,国信证券的研报,刚好也有这个思路。还做了表格,一目了然。

投资最重要的经验是:一家公司的股票,价格的上升主要由两个部分组成,一是业绩提升,二是估值提升。业绩提升是股价上升最核心的推动力,估值不高,业绩持续快速上升的公司必然成为大牛股。

过去数年,中国平安的估值不断下跌,从最初的7EV下跌到1EV(极端时候下跌到0.8EV),但前两年我就发现,平安跌倒1EV的估值,估值已经很难向下,也就是1EV,就是平安的底部区域估值。这意味着,未来平安的股价,必然有的:业绩提升推动股价。还是必然有的:估值提升引爆股价(这点以前我没有讨论,但如果一个投资标的,每年稳稳的有百分15-20的回报,市场上总是有聪明的超级资金会进入)

目前阶段,我的口号是:让平安的业绩增长,推着平安的底线估值往上走

(三)中国平安的三大防御固若金汤

一、中国平安有最让人放心的管理层

马明哲说,他每天工作13-15个小时。有这样的领军人物,日夜不停的操心公司的发展,作为股东,是可以高枕无忧了。

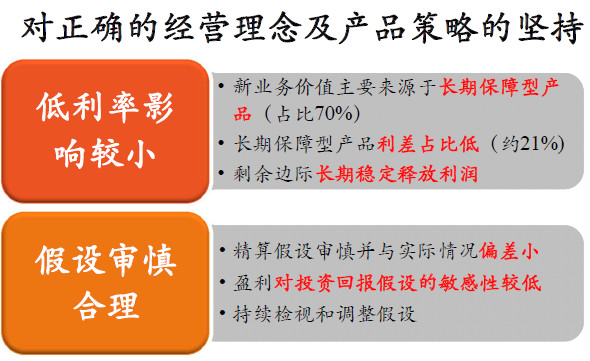

中国平安的保单盈亏成本线在1.5左右,即便未来利率为0的极端环境下,依旧可以有良好的回报,这得益于中国平安长期正确的经营理念和产品策略的坚持。

{kind=link}

保险姓保,平安在十几年前已经这么做的。我认为,一方面要感谢平安的管理层,一方面要感谢汇丰做了平安十年大股东。

16年年报,中国平安的净投资收益达到6,同时将未来的投资假设下调到5。这意味着未来数年,平安的实际投资效果,超出假设,没有太大的悬念。

平安的科技,一直是国内金融业走在最前面的,从早期的亚洲最大的后援平台的建设,一直到这两年陆金所,好医生的一系列互联网金融子公司的成立和发展。

{kind=link}

世界历史目前处于第四个时代,是继采集狩猎时代,农耕时代,工业时代后的,信息、互联网时代。一家工业时代的传统公司,没有前瞻性,无法应对时代气候的剧变,那么,这家公司就随时可能被颠覆。中国平安很早就看到了这个历史的趋势,并且顺势而为,目前在互联网金融领域的一些小目标已经实现。

只有在别人躺着赚钱的时候,四处开疆拓土,才能在未来建立起高高的护城河。这,就是我长期以来,对巴菲特护城河这个概念的理解。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

后一篇:一季度中国太平飞速发展