加载中…

加载中…家庭最佳理财方案:蓝筹加摇新,年收益百分30

对于一些家庭来说,有些赌性过重,有些过分保守收益太低,因此,如何制定出好的高收益低风险高流动性的理财方案,是必须慎重思考的。

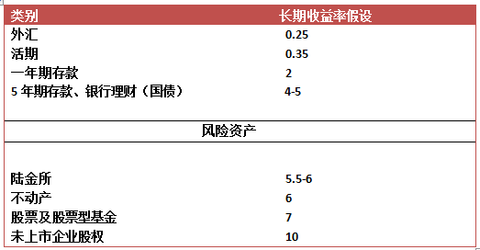

一、各类资产投资假设

https://xqimg.imedao.com/15a9c8bab20abe3fefaee50d.png!custom.jpg

上面这个表格是我做的,主要依据是国内外行业经验数据。二、配置逻辑

理财来说,有三个目标,通过组合,达到资金管理的安全性、收益性、流动性

安全性:要求资产高度安全,不存在长期不可挽回的损失。收益性:要求资产组合达到7-10。

大众理财:银行理财,买国债的方式,达到4-5的长期收益。

高端理财(信托投资):高净资客户可通过信托,达到7-10的收益

(注:信托投资有一定风险,有一定概率本金损失)

流动性:要求资产在超长期、长期、中期、短期,都可灵活支配。

三、投资方案

投入时间精力做家庭理财,通常长期7-10的投资收益目标。此外,本方案不假设房子是用来住的,因此不做投资上的讨论。

1、 证券:投资配置占资产百分20-80(根据不同年龄及收入),通过学习,谨慎投资,长期投资预期收益可达到年10-15

2、 陆金所(或类似投资):占比约百分20-40。预期收益年5.5-6

3、 其他(现金类理财):货币基金或其他工具占比百分5-15,预期收益3。

四、特殊理财:

摇新:年预期收入百分20。(需配置股票,同时股票市值有特殊要求)。预期代表的是不确定性,但可以有历史经验和演绎的逻辑在里面。股市也是不确定的,但长期股市的投资经验在,股票代表公司的价值在,我们就可以假设股市的投资达到7-10。

股票(低估蓝筹)配置加摇新,无疑是家庭理财最好的选择。年预期收益可达到30个点。当然,这个是个BUG,估计也就只能持续3年。

一、各类资产投资假设

https://xqimg.imedao.com/15a9c8bab20abe3fefaee50d.png!custom.jpg

{kind=link}

上面这个表格是我做的,主要依据是国内外行业经验数据。二、配置逻辑

理财来说,有三个目标,通过组合,达到资金管理的安全性、收益性、流动性

安全性:要求资产高度安全,不存在长期不可挽回的损失。收益性:要求资产组合达到7-10。

大众理财:

高端理财(信托投资):高净资客户可通过信托,达到7-10的收益

(注:信托投资有一定风险,有一定概率本金损失)

流动性:要求资产在超长期、长期、中期、短期,都可灵活支配。

三、投资方案

投入时间精力做家庭理财,通常长期7-10的投资收益目标。此外,本方案不假设房子是用来住的,因此不做投资上的讨论。

1、 证券:投资配置占资产百分20-80(根据不同年龄及收入),通过学习,谨慎投资,长期投资预期收益可达到年10-15

2、 陆金所(或类似投资):占比约百分20-40。预期收益年5.5-6

3、 其他(现金类理财):货币基金或其他工具占比百分5-15,预期收益3。

四、特殊理财:

摇新:年预期收入百分20。(需配置股票,同时股票市值有特殊要求)。预期代表的是不确定性,但可以有历史经验和演绎的逻辑在里面。股市也是不确定的,但长期股市的投资经验在,股票代表公司的价值在,我们就可以假设股市的投资达到7-10。

股票(低估蓝筹)配置加摇新,无疑是家庭理财最好的选择。年预期收益可达到30个点。当然,这个是个BUG,估计也就只能持续3年。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

前一篇:巴菲特的困局