2016-9- 这次A股泡沫太大:上证指数4000点的中位数市盈率高达61倍

与2007年10月16日的6124点相当

原创: 寂听

2015-07-31

目前,市场多空双方主要是围绕上证4000点进行争夺,这是人们习惯于看上证指数,尽管上证指数已经严重失真。而就代表性最强的深综指而言,市场也属于围绕着2200点-2300点再进行争夺。那么,上证4000点及深综指2300点位置,两市的实际估值水平到底是怎样的?该位置的估值究竟与历史上什么样的指数位置是对应接近的?

1、按照“两市中位数市盈率”法,采取去掉业绩亏损的负市盈率股票及去掉业绩微利的300倍以上市盈率股票,将两市市盈率为0至300的所有股票按市盈率由低到高排序,取排在最中间那只股票的市盈率,就叫做“两市中位数市盈率”。

2、用中位数市盈率反应两市的平均估值水平更为客观,它可以排除超级权重股对指数的过大影响,从而中位数市盈率更能够反映两市所有股票的平均估值水平。尽管取0-300区间不一定科学(比如为什么不取0-200或0-400等),但由于所有的历史对比事件段都采取一致的区间,因此对比结果还是科学的。

3、取7月份多个时间点上证指数4000点位置,得出的中位数市盈率基本一致,为61倍(按14年业绩计算的)。而61倍的市盈率相当于历史上的哪几处估值水平呢?

(1)1997年5月12日超级牛市顶(上证指数1510点)的两市中位数市盈率为56倍;

(2)2001年6月中旬的超级牛市顶(上证指数2245点)的两市中位数市盈率为64倍;

(3)2007年10月16日的超级牛市顶(上证指数6124点)的两市中位数市盈率为61倍;

(4)2010年11月11日的牛市顶(看深综指)的两市中位数市盈率为56倍;

(5)2015年6月12日的牛市顶(上证指数5178点)的两市中位数市盈率为82倍(深市98倍);

***7月份的上证4000点两市中位数市盈率为61倍。

上述统计结果:目前的上证4000点的股指水平,与历史上近20年来的几次牛市大顶的股指水平相当,尤其是与2007年的6124点的中位数市盈率完全一致!

4、既然目前的上证4000点的两市股指水平与2007年的6124点股指水平相当,那为什么目前的银行股等少数超级大盘股的市盈率水平竟然会比2007年的6124点低那么多呢?同样是银行啊?

解释:2007年以前的中国石化流通盘是33亿股,目前的中国石化流通盘是950亿股,两者相差10倍;2007年前的工商银行流通盘是120亿股,目前是2700亿股,相差25倍。。。。。在A股市场我们知道,同行业同样的业绩股票,股本越大股价越低。目前的中国石化、工商银行等于2007年之前的中国石化、工商银行已经不是一个东西了,如果说2007年之前的中国石化、工商银行是樱桃、苹果,价格可以卖20元一斤、5元一斤,那目前的中国石化就相当于是“将2007年以前的樱桃、苹果嫁接到杨树上了、结出了排球大的樱桃、篮球

大的苹果”。请问嫁接后的排球大的樱桃、篮球大的苹果价格能找到目前的樱桃、苹果价格吗?绝对不可能------大了就不值钱了。所以,2009、2010年以后的超级大盘股如中石化、工商银行等,即使业绩比2007年好一倍、两倍以上,在同样级别的牛市中股价也不可能涨到它们当时的价格水平或估值水平了。合理市盈率低一半、低70%都是合理的。但是,以它们的价格编制数,那2009年以后指数必然低,而它们的权重又大。因此,合理的、不应该太涨的上证指数,就误导了众多市场人士------以上证指数衡量牛市高度、就感觉牛市涨的不够。

5、为了剔除权重大盘股在股改前后由于流通盘突然变大数十倍从而股价就应该低、从而对导致指数失真,我们前面用“两市中位数市盈率”来评判对比不同时期的股市估值状况,就显得更为科学。而这样的对比结果一出来,也确实吓我们一跳!原来目前的两市的上证4000点的两市“中位数市盈率”竟然高达61倍(按2014年年报

业绩),竟然与历史上多次的超级牛市大顶的中位数市盈率基本一致!与2007年10月16日的上证6124点时的两市中位数市盈率一样。

但这就是事实。而考虑到历史上几次牛市见顶后、接下来进入熊市下跌最终跌到熊市底的中位数市盈率分别是2005年998点时20倍、2008年1664点时19倍、2012-12月初的上证1949点时是26倍的状况,未来的熊市底,中位数市盈率会降低到多少倍?(在注册制实施及股市逐渐开放下)似乎不应该高于26倍!因此,对股市后期的总体平均中线风险,投资者确实应该心中有数。

需要说明的是,指出目前上证4000点的中位数市盈率高达61倍、与6124店面相当,并不是否定目前及后期市场商户不断出现的短线及波段机会,比如2007-10-16日6124点见大顶(大顶两市中位数市盈率61倍),但市场从最高点下跌20%在在5000点附近、下跌50%在3000点附近、下跌65%在200点之下,都产生过大的波段机会及无数的短线机会。指出估值水平高不抹杀阶段性机会,但却警示着中长线指数风险。

计算A股市场有效股票市盈率中位数判断股市顶底的奇招

一、统计方法修正

为了真实反映市场所有股票的平均估值状况,这里采取“有效股票的市盈率中位数”法。从而排除权重股的高权重影响。那么,什么叫做“有效股票的市盈率中位数”法呢?为什么要用“有效股票的市盈率中位数”来衡量股市估值状况?以下通过实例和比喻来说明。

1、市场失误判断举例

前些年,尤其是2000、2001、2002年,很多专业人士将权重股的业绩分摊到其他股票上,因此得出当时两市平均市盈率已经极低、股市不应该再跌的错误结论。比如2011年5月中旬的上证指数是2850点左右,某些专家得出“两市当时的平均市盈率已经低到20倍、因此股市不应该再跌”的结论。然而,最终股指却不断下跌,上证指数最终跌到1949点才企稳。为什么会出现如此大的偏差?原因就是他们在衡量两市平均市盈率时,将个别权重股如银行股的业绩分摊到其他股票上,从而得出“两市股票平均估值已经很低”的错误结论。其实,如果采取“有效股票的市盈率中位数”法判断当时的股市估值状况,2011-5月中旬的2850点,股市的平均估值水平还属于37倍市盈率的高高在上的状况。股市在下跌途中,怎可能在37倍平均市盈率的位置形成极大底部?

2、市场错判原因比喻

中位数比平均数更客观,中位数比平均数更能客观反映股票的总体估值水平,这就像在一个贫富差距大的社会里,大家经常抱怨自己收入被统计局平均之后“提高”了一样,而中位数则会告诉你所处的收入地位。

二、股市重要顶底的“有效股票市盈率中位数”统计

考察股市的估值现状与上述比喻一样,要想客观准确考察两市所有股票的平均估值水平,就必须剔除权重股的超高权重影响,而“有效股票市盈率中位数”法应该最客观有效。当然,考察时将市盈率为负的亏损股及市盈率几百倍的垃圾股剔除还是必要的,否则会得出市盈率过高的结论。

以下的考察法就是将两市所有股票按市盈率从低到高排序,考察“从市盈率正值的最小数(即市盈率最低的股票)”到“市盈率达到125倍”这区间的股票,取这些股票的中位数来代表两市的平均市盈率或平均估值。这样的考察法得到的A股市场两市重要的顶部高点和重要的底部低点的估值水平如下:

【备注:庞大个人观点采取样本股应是0到300倍市盈率更为合适,只要统计所有的历史对比事件段都采取一致的区间,对比结果还是科学的。】

1、1997-5-12日的顶部(上证指数1510点):48倍(牛1顶),

2、1999-5-17日的底部(上证指数1047点):29倍(熊1底),

3、2001-6-14日的顶部(上证指数2245点):60倍(牛2顶),

4、2003-1-3日的底部(上证指数1311点):42倍(熊2底),

5、2004-4-7日的顶部(上证指数1783点):48倍(牛3顶),

6、2005-6-6日的底部(上证指数998点):19倍(熊3底),

7、2007-10-16日的顶部(上证指数6124点):55倍(牛1顶),

8、2008-10-28日的底部(上证指数1664点):18倍(熊1底),

注:2009-8-4日的高点(上证指数3478点,深综指1154点):41倍(该位置只是上证指数或权重股指数顶,不是股市顶,是股市牛2上涨途中的一次回调,回调后的股市再上涨中深综指、中小板综合指数均再创新高),

9、2010-10-11日的顶部(深综指1412点):48倍(牛2顶。该位置才是市场真正顶,该位置深综指、中小板综合指数见大顶),

10、2012-12-4日的底部(上证指数1949点):24倍(熊2底)

注:2013-6-25日的低点(上证指数1849点):28倍(该位置只是上证指数或权重股指数一个底,不是股市平均底,只是股市牛3上涨途中的一次回调,回调中深综指、中小板综合指数均未创新低,即2013-6-25日的上证指数1849点时的两市估值要比2012-12-4日的上证指数1949点时的两市估值高很多)

11、后期的牛3顶,会是多少?

12、未来的熊3底,会是多少?

三、“有效股票市盈率中位数”统计结论及指导意义

从上述统计数据可以看出,对两市所有股票按市盈率排序,从最小的正数(最低市盈率)到125倍市盈率这区间的股票,对中位数进行监控,有如下规律:

1、牛市上涨时的股市顶部中位数市盈率是51.5倍左右或48-55倍,极端的高泡沫状况是55-60倍,极端的低状况是45-48倍。这个数字对顶部监控的有效性特别高。

2、超级大底的中位数市盈率是19倍左右,这种低估值底在极端的严重宏观利空情况下才会出现;即一般的熊市底的中位数市盈率是22倍左右或20-25倍区间或左右,极端的低位状况会低到19-22倍,极端的高状况会高到25-28倍。

3、股市熊市下跌的底部中位数市盈率越低,接下来的牛市上涨强度越大。

4、2003-1-3日的熊2底属于特例,由于跌的最不透,中位数市盈率高达42倍,因此接下来的牛3也属于近20年内的最弱一波牛市。

5、考虑到未来股市逐渐与世界接轨因素、彻底全流通后个股的流通盘大幅变大因素(2005年以前是股权分置流通股本小,2007年名义全流通但实际上并未全流通,2010年只是部分股票实现了全流通,目前及未来将属于真正的全流通)以及两市股票总数不断增加因素,前述的顶部市盈率中位数值乃至底部市盈率中位数值可能会有相应下移。但这样的情况出现也是个逐渐的过程,不会出现幅度过大过快的变化。

6、当然,如果在样本选取时,你取的样本不是“从最小的正数到125倍市盈率”,而是“从最小的正数到100倍市盈率”或“从最小的正数到140倍市盈率”或“从最小的正数到300倍市盈率”,那得到的顶部中位数市盈率数值和底部中位数市盈率数值肯定不一样,前者会使数字降低,后者会使数字提高。但只要各个时间段都采用统一标准,那得到的规律性结果是一样的。

四、“有效股票市盈率中位数”的指导意义

1、牛市上涨途中的顶部验证

(1)2006年开始的是超级牛市或牛1,当上证指数涨到2007-1-24日的2994点高位做出阶段头部,此位置是否可能是顶?答案:此时按上述规则统计出的“有效股票市盈率中位数”是34倍,离48-55倍的顶部区间尚有较大距离,因此当时就可以断定那个位置股市不会见顶。

(2)2010-11月开始的牛2,当上证指数涨到2009-8-4日的3478点高位做出阶段头部,此位置是否可能是大顶?答案:此位置不是多数股票的顶,因为此时按上述规则统计出的“有效股票市盈率中位数”是41倍,离48-55倍的顶部区间尚有较大距离,因此,当股指出现一轮震荡后,接下来深综指、中小板综合指数再创新高就是必然的和可以理解的。当然,2009-8-4日的3478点位置不是两市绝大多数股票的顶,但却不排除是个别板块顶,实践证明,2009-8-4日的3478点位置是属于权重蓝筹板块顶或当时的权重股指数(上证指数)顶而不是多数股票的顶,即此时的上证指数已经代表不了两市多数股票的几个平均走势了,深综指或中小板综合指数等的走势才能够真正代表两市多数股票的平均走势,而这两个指数在2009-8-4日见的阶段性高点均不是顶,后期均多次再创新高。注:2009-8-4日见的阶段性高点,对深综指或中小板综合指数来说,仅仅属于5浪上涨中的1浪高点,中小板综合指数走势图。

(3)2012-12月2开始的牛3,当上证指数涨到2013-2月18日见2444点高点时,此位置是否可能是股市多数股票的大顶?答案:此时按上述规则统计出的“有效股票市盈率中位数”是31倍,离48-55倍的顶部区间尚有较大距离。因此,该位置不排除是个别板块顶但绝对不是多数股票的顶!因此,当股指出现一轮震荡后,接下来深综指、中小板综合指数再创新高是必然的。

(4)2014年2月18、19日深综指、中小板综合指数、创业板指数均形成高点下跌,该高点会不会是牛3顶?答案:此位置按上述规则统计出的“有效股票市盈率中位数”是36倍,离48-55倍的顶部区间仍有较大距离,因此,该位置不会是股市顶,当股指出现一轮震荡后,接下来深综指、中小板综合指数再创新高已然是必然的。

(5)2014年8月25日深综指、中小板综合指数、创业板指数等均形成高点下跌,该高点会不会是牛3顶?答案:此位置按上述规则统计出的“有效股票市盈率中位数”是35.3倍,离48-55倍的顶部区间下限值48倍也还有较大距离。即使考虑目前的全流通因素及牛3上涨力度应该偏弱一点等因素,35.3倍的市盈率中位数距股市顶也应该尚有一段距离。因此,后期中小板综合指数及深综指还要继续进行一段时间的上涨是必然的,当然,上证指数后期在有一定幅度的上涨也是必然的。

2014-9-15日的指数高点,“有效股票市盈率中位数”是37.1倍,离48-55倍的顶部区间下限值48倍也还有较大距离。即使考虑目前的全流通因素及牛3上涨力度应该偏弱一点等因素,将后期的顶的“有效股票市盈率中位数”值向下再拉低5%左右甚至是下拉更多一点,那该位置的37.1倍也似乎不应该是顶!因此,后期行情还会有较长时间和较大空间。

2、熊市下跌途中的底部验证

由于顶部的“有效股票市盈率中位数”区间较窄,因此是否是顶部相对容易验证。而底部的“有效股票市盈率中位数”区间相对较宽,因此验证有难度。但是,我们可以排除很多位置不可能是底!比如:

在2010-11-11日开始的股市熊市下跌中,2011-5月中旬的2850点有否可能是股市较大底?计算一下该位置的“有效股票市盈率中位数”,该数值是37倍,37倍怎可能是股市底?就算是位置较高的熊市底,其“有效股票市盈率中位数”也应该在25倍左右嘛,或者至少是30倍以下,因此在2011年上半年于上证指数2800点、2700点、2600点处喊股市底的人实在是不懂顶底规律,害人害己。

以下的图4-6及图4-7是1996年以后的近20年来指数重要顶底位置的“有效股票市盈率中位数”标注。2007年以前用上证指数(2008年以前的上证指数走势可以代表两市绝大多数股票的价格平均走势)、2008年以后用中小板综合指数(用深综指亦可,2008年以后上证指数走势已经不能代表两市绝大多数股票的价格平均走势,而中小板综合指数或深综指却能)。从上述数据验证可以看出,“有效股票市盈率中位数”法对验证股市牛市上涨是否见顶及股市熊市下跌是否见底具有奇效。

1992年-2015年A股中位数市净率,市盈率牛熊区间

海宁 2015.6.28

1992年-2015年,A股中位数市净率(排名最中间的数字),基本上在2倍到6.5倍之间波动。图二是A股中位数市盈率(排名最中间的数字)的波动区间,基本上在20倍市盈率到65倍市盈率之间波动。 这两者之间什么关系? 因为中国上市公司的盈利能力(表现为ROE,即净资产收益率)的中位数,基本上在10%多有点点。说得明白点,就是一个净资产20亿的上市公司,净利润很可能是一年2亿,市场差的时候市值40亿,市盈率20倍,市净率2倍,市场爆棚的时候市值130亿,市盈率65倍,市净率6.5倍。

中位数,是模糊的正确的概念,无须过于关注是否去掉了负市净率或者超过100倍的市净率的股票。

图一:1992年-2015年,A股中位数市净率牛熊区间2.0-6.5

图二:1992-2015年,A股各个季度的中位数市盈率牛熊区间20倍-65倍

2015年6月19日千股跌停背景分析,事出意外,情理之中

海宁

2015.6.21

这次千股跌停发生前,A股中位数市净率达到了7.3倍左右,中位数市值达到了123亿左右,A股总市值接近70万亿人民币,上证达到了5178点,恒生AH溢价指数短期脉冲到142(两地上市的A股比相应的H股贵42%)。创业板更是达到了4000点接近14倍整体市净率。。

过去200年的股市,欧美成熟市场一般在1.5倍

-

5倍市净率之间波动。美国标普500在2000年初顶峰的市净率约为5倍,谷底为2009年3月份的1.8倍,纳斯达克2000年年初的顶峰市净率约为9.5倍。

我们2年多来一直推崇一直受益的小市值+低市净率赚钱策略,越来越接近尾声。2013年年初我们要求市值低于30亿,市净率低于2倍,再额外加上(账上现金

-

全部负债)大于总市值的40%的苛刻要求,后来我们不得不把条件放宽到40亿,50亿,60亿市值,3倍,4倍,5倍,6倍市净率。放宽到66亿市值,6.6倍市净率以后,这个策略的“潜力盈利和潜在安全度”的比例,越来越没有吸引力了。

######

1990年代初中国恢复股市以来,整体市净率基本上在1.8倍

- 7.2倍市净率波动,其中上证站稳6倍市净率的时间,从来没有超过4个月(2001年的上证2100点对应差不多6倍市净率多一些,2007年的5500点差不多对应6倍市净率多一些)。

创业板,作为一个整体市值超过3万亿人民币的板块,创造了历史。全球200多年股票历史,没法任何一个超过3万亿人民币市值级别的市场,曾经达到过14倍市净率,最多也就纳斯达克2000年年初的9.5倍,台湾日本1989年底的7倍。

中位数市盈率文集")

过去25年中国股市的八次熊市

2016.01.18

上证指数从1991年1月100点开始,到92年5月涨到1429,

熊市一:92年11月跌到387; 牛市一1993年2月涨到1559,

熊市二

94年7月到326; 牛市二 94年9月到1053,

熊市三

96年1月到513; 牛市三 97年5月到1510,

熊市四

99年5月到1048; 牛市四 2001年6月到2245,

熊市五

2005年6月到998; 牛市五 2007年10月到6124,

熊市六

2008年10月到1664; 牛市六 2009年8月到3478,

熊市七

2013年6月1849; 牛市七 2015年6月到5178,

熊市八 5178到1600-2100-2500之间。

(最初的4次熊市,参与人数很少,2001-2005年第五次熊市,参与人数也不多;全民炒股是2006-2007年的事情。)

上证指数十年(120月线)均线与A股的大致底部

海宁 2016.06.06

10年(120个月)均线有意义吗?

还是有一定意义的。股市有高涨乐观的时候,有悲观低迷的时期,基本上每8-10年起码有一轮股票熊市,每8-10年基本上至少有一轮牛市。A股大致在x3年到x7年之间经常出现牛市(1983-1987年如果有股市,就是大牛市,1993-1997年,2003-2007年,2013-2017年)。欧美也有经济和股市的大致十年周期(朱格拉周期)。欧美在历史上也有明显的38-40个月的基钦库存周期(比如生铁价格周期,猪肉价格周期)。后来,食品在家庭支出比重下降后,欧美的猪肉价格周期基本上不明显了,取而代之的是石油所代表的重要消费品和银行信用周期。

在中国大陆股市历史上,猪肉价格周期和A股股市牛熊周期密切相关,从2015年以后,在农民工中位数工资已经超过3000元人民币,并且大部分农村剩余劳动力已经转移为产业工人和非农工作以后,这个关系应该实效了或者变得非常微弱了。

上证指数的10年均线,

2016年大致处于2800点附近;2012年大致处于2300点附近(跌破2000点的时候中位数市净率在2倍附近);2005年大致处于1200点附近(跌破1000点的时候中位数市净率在2倍之下)。2008年第四季度,也大致类似如此。

绝对最低点,都是事后才知道的,能达到模糊的正确,已经非常不错了。

2016年6月6日 醉里红尘博客http://blog.sina.com.cn/u/1702233590

上证大盘底部参考计算公式=上波低点*1.06(gdp每年增长6%)

1664(2008年)1764(2009年)1870(2010年)1982(2011年)2101(2012年)2227(2013年)2361(2014年)2503(2015年)2653(2016年),gdp每年增长6%,由gdp得知a股价值中枢在2650-2850。

备注:此算法是否科学待考核,另可考虑:(1)一年期银行定期存款利率(当前为3%),被认为是中短期无风险收益的参考标准,其倒数代表了当前市场静态市盈率,即:1/0.03=33.33。当股票市场综合市盈率低于此数值则表示投资于股票市场能够获得更高的收益。(2)上海银行间拆放利率(Shanghai

Interbank Offered

Rate,简称Shibor)与国债回购利率(Repurchaserate),这两个利率比较真实地反映了市场资金面的波动,具有较强的实战参考意义。因此这两个利率指标通常被视作短期无风险收益率的参考标准。他们的倒数反映了市场的动态市盈率范围。

【朱子原著】炒股笔记(卷十四)也谈中位数市盈率

|

一般我们谈市盈率,都是参考中证指数公司每天公布的加权市盈率,特别是沪深A股市盈率,但是我们往往觉得奇怪,为啥我看到的大部分股票市盈率都过30倍了而中证指数公司才显示23.29倍(截止2015.10.4收盘)?

这就是要解释下了,A股市值规模500亿元以上的上市公司只有103家,只占到A股上市公司总数的3.97%,但它们在2014年共实现A股市值增量71366.6亿元,占增量总额的53.58%,这些大市值股票权重大但市盈率低,所以其他股票被平均之后,市盈率也就低了。

中位数市盈率就是将两市所有股票按市盈率从低到高排序,考察“从市盈率正值的最小数(即市盈率最低的股票)”到“市盈率达到300倍”这区间的股票,去掉业绩亏损的负市盈率股票及去掉业绩微利的300倍以上市盈率股票,取这些股票的中位数来代表两市的平均市盈率或平均估值。用中位数市盈率反应两市的平均估值水平更为客观,它可以排除超级权重股对指数的过大影响,从而中位数市盈率更能够反映两市所有股票的平均估值水平。而通过中位数市盈率,我们就可以很好理解目前大盘在什么点位,毕竟大家都知道,金融等超大盘权重股目前的合理估值由于全流通而大幅降低,从而大幅拉低了目前的上证指数,上证指数已经严重失真,中小票平均都已经创出新高一倍多了,所以参考上证指数的意义并不大,我们一般是参考深综指以及中证500指数。

(历史中位数市盈率情况分享)

2007年的10月收盘点位(深综指1463点,上证5954点),两市所有股票中位数市盈率是52倍,股市又下跌了69%至深综指452点(上证1664点)见到了股市最终底!----该股市底为低估值底、两市所有股票中位数市盈率为18.5倍;

2010年的10月收盘点位(深综指1303点,上证2978点),两市所有股票中位数市盈率是48倍,股市又下跌了45%至深综指724点(上证1949点)见到了股市最终底!

可以看出,在沪深A股加权市盈率过50倍就算高位了,而18-25市盈率属于低位了,这就给我们投资一个很好的参考,低市盈率买入,超过50市盈率出货。

截止2015年10月的最后一天收盘,两市所有股票中位数市盈率为56倍,大家心里就要有数了,目前估值还是很贵,属于估值顶范畴。如果按我等价值投机之人,中小盘基金会少参与,毕竟在刀尖跳舞我是不爱做的,目前买点二级债券基金分享点收益就满足了。

|

从A股整体估值论牛熊

由于股市整体业绩以及资产情况具有很高的稳定性,因此股市的整体PE与PB就成了衡量股市整体估值与风险高低的可靠指标。

如果投资者手中持有的是那些市值很小,权重很低的8类小股票,那么对他来说,中位数估值的参考价值远高于平均估值。相反,如果投资者持有的是高权重、大市值2类股票或者持有的是ETF,则股市平均估值的参考意义则更为重要。

https://xqimg.imedao.com/1540876f71d94d3fedbed812.png!custom.jpg

https://xqimg.imedao.com/154088fc7359743fe4f560d3.png!custom.jpg

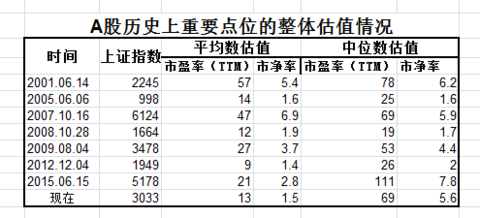

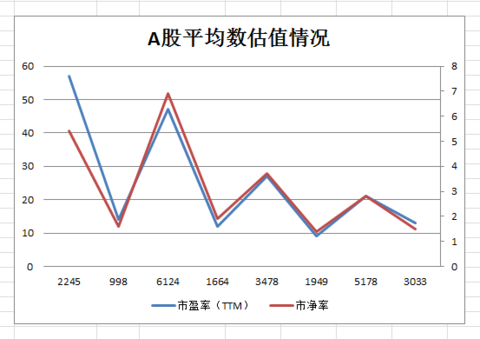

A股两次特大牛市顶点(2245点和6124点)股市平均数市盈率约为50倍上下,平均市净率均为5~7倍;几次大熊市底部(998点、1664点、1949点)的平均市盈率为10~15倍左右,市净率为1.4~2倍左右。

https://xqimg.imedao.com/154089e30769bd3fdc236a1b.png!custom.jpg

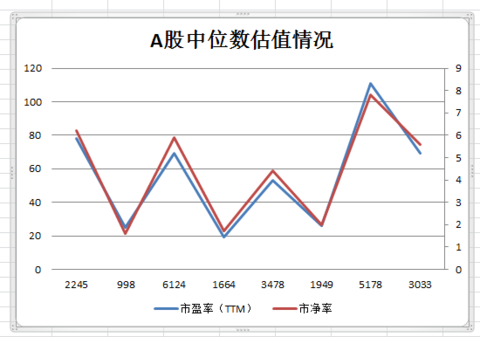

再来看A股中位数估值情况,从这张图中我们可以看出,A股两次特大牛市顶点(2245点和6124点)股市中位数市盈率约为60~70倍上下,平均市净率均为6倍左右;几次大熊市底部(998点、1664点、1949点)的平均市盈率为20~30倍左右,市净率为2倍左右。而目前A股中位数市盈率为69倍,中位数市净率为5.6倍。显然,目前A股的中位数估值水平更接近大牛市顶点时的估值水平,而离大熊市底部的估值水平相去甚远。除非有充分的证据证明历史数据已不再有效,否则我们可以认定,目前A股整体估值水平很高,投资风险很高而投资价值很低,未来A股有大概率会走熊。

平均数估值与中位数估值法,同样是反映股市整体估值水平的两种估值方法,为什么会让我们得出截然相反的结论呢?平均数估值主要反映的是市场中少数权重最大、市值最高的2类股票的估值水平,而中位数估值法主要反映市场中数量众多但权重低市值小的8类股票的估值水平。当这两类股票估值较为接近的时候,两种估值方法数值就会较为接近,而当两类股票估值相差悬殊的时候,两种估值方法的数值就会相差悬殊。

总之,根据A股的平均估值和中位数估值可知,目前A股中2类权重股票估值已经处于历史上大熊市底部估值水平,继续向下的空间极小而向上的空间大,长期看,其未来走牛的概率远大于继续走熊的概率;而A股中8类小市值股票估值处于大牛市顶部水平(去年5000点8类小股票超级泡沫的引发因素几乎全部消失),继续向上的空间极小而向下的空间很大,长期看,其走熊的概率远大于走牛的概率。2类股票难以下跌,8类股票难以上涨,因此,2类股票上涨而8类股票下跌的结构性牛市行情,几乎是A股唯一的选择。唯一不确定的,无非就是这一时刻何时到来罢了。

加载中,请稍候......

加载中…

加载中…中位数市盈率文集")

{kind=link}

{kind=link}

{kind=link}