加载中…

加载中…*中大型客车(宇通客车)企业比较

标签:

宇通客车中大型客车企业比较股票杂谈 |

分类: 公司个股 |

中大型客车企业比较

宇通客车23年业绩突出,估值在股票市场表现也非常抢眼.中大型客车的制造企业是固定的.除了比亚迪,其他都是按照国家的产业布局而产生的.我们选择剔除了比亚迪,选择业务比较纯粹的几家客车上市公司作为分析标的.它们是宇通客车、中通客车、金龙汽车和安凯客车.

一、23年年报主要财务指标分析

https://xqimg.imedao.com/18f9c72e047565153fe6084c.png!800.jpg

{kind=link}

从表中可以看出宇通客车的数据一枝独秀,财务数据均衡稳定.从营收角度看,宇通和金龙属于行业前二,中通和安凯属于小型企业.

二、成本分析

https://xqimg.imedao.com/18f9c73f29d4f01c3fe7f7a6.png!800.jpg

{kind=link}

上表中的统计因为各家年报的分类和粗细不同,导致无法按同类型车辆比较.大概每辆车销售单价差距在10万以内.说明他们的利润来自制造端.比较发现,宇通客车销售单价最高,同时生产单价最低.比较原材料占比发现宇通的原材料成本占比比其他三家底很多,应该是解释了宇通客车的附加值高,导致利润率高.

https://xqimg.imedao.com/18f9c74268c565163fe81f13.png!800.jpg

{kind=link}

从上表依然可以比较出宇通客车的高利润.

宇通客车外购零件表

https://xqimg.imedao.com/18f9c767498477973fd9d601.png!800.jpg

{kind=link}

汽车制造厂就是零件组装起来,通过控制系统形成有机产品.汽车制造业是一个长产业链行业,就像房地产产业一样.

三、出海数据比较

https://xqimg.imedao.com/18f9c77664f4779a3fe278d6.png!800.jpg

{kind=link}

四、产能分析

https://xqimg.imedao.com/18f9c7c2ac94f01e3fe3c13d.png!800.jpg

{kind=link}

https://xqimg.imedao.com/18f9c7c51d9720343fc2fe71.png!800.jpg

{kind=link}

https://xqimg.imedao.com/18f9c7c811f455483fe5ff7b.png!800.jpg

{kind=link}

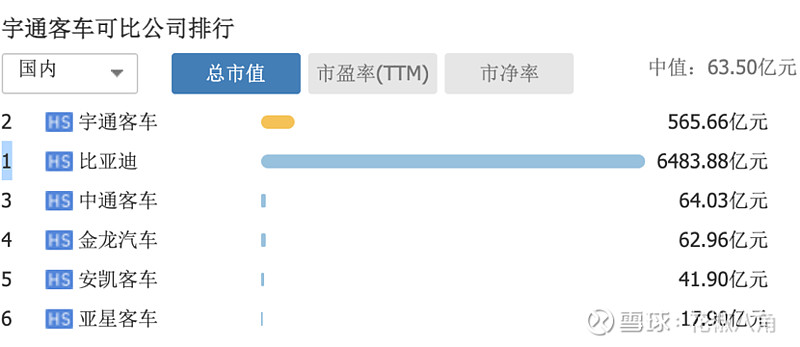

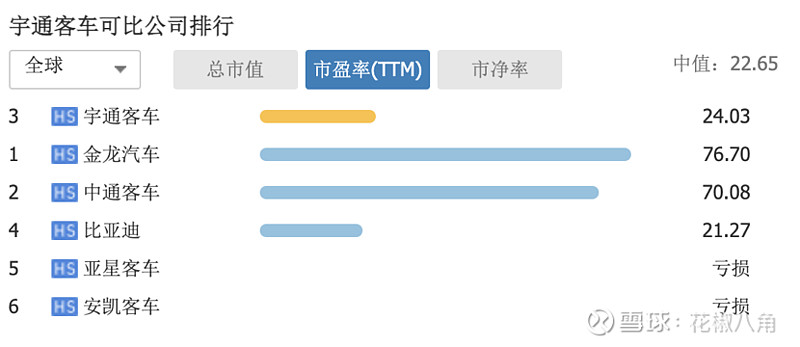

五、市值比较

https://xqimg.imedao.com/18f9c7cbde64ab603fc03041.png!800.jpg

{kind=link}

https://xqimg.imedao.com/18f9c7cdd624f01f3fe91dc1.png!800.jpg

{kind=link}

六、结论

客车制造行业的产能都没有充分利用,所以不存在再投入扩产的需要.中通客车正在合并亚星客车,这是一个扩大产能的途径.能否走通,我们不能期望一个自己利润率不高的企业兼并另外一家企业就能让自己的利润率变高.安凯客车因为产能太小正在被江淮汽车兼并,但是江淮本身不做客车,也给不了它支持.金龙汽车大而不强,如何提高产品附加值是它的根本问题所在.通过比较他们的年报数据,可以认为除了宇通客车之外,其他客车企业只能再继续观察.他们的短期内都无法和宇通客车竞争.宇通客车年年高分红,还能保持最好的竞争力.其他车企需要好好学习.同时也体现了制造周期的魅力.光伏行业正处于产能出清的阶段,是不是下一个阶段会出现因为产能无法扩张,而熬过收缩期的企业能够像宇通一样独享行业利润.

----------------------------------------------------

全文见我的图书馆。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔