加载中…

加载中…**中国移动分析:虽然目前盈利能力稳定,可是未来增长乏力

标签:

中国移动分析对比中国联通对比中国电信股票 |

分类: 公司个股 |

{kind=link}

本文通过以下八个方面对中国移动进行分析:

一、电信业务综述

二、行业发展情况及发展趋势

三、中国移动业务介绍

四、财务报表分析

五、中国移动不利和有利因素

六、中国移动风险因素

七、中国移动未来增长

八、结论

$中国移动(SH600941)$

一、电信业务综述

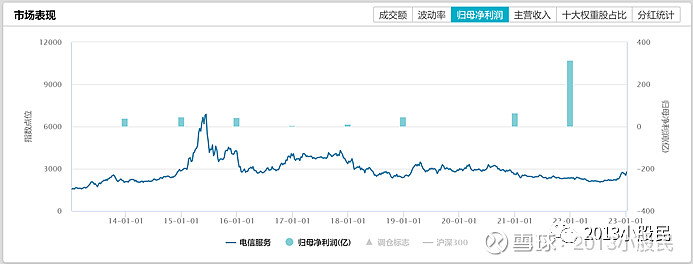

中国电信业务:整个电信服务板块(万得)市值22120亿左右,其中中国移动市值15800亿。

https://xqimg.imedao.com/185a5a7cf0a3cc9b3fe5e35e.png!800.jpg

{kind=link}

截至1月6日,电信业务板块整体估值13.78X,略高于沪深300

位置:目前看电信业务板块的PE估值适中。

https://xqimg.imedao.com/185a5a7ce164541b3fe88baa.png!800.jpg

{kind=link}

市值 = PE↑* 净利润↑

通信行业想要爆发式增长,要么净利润未来大幅上涨,要么PE现在极度低估,未来反转。

目前来看PE位于估值中枢;净利润方面,中国移动领先同行。

从2020年开始员工人数增长,基本与营收持平,增长速度超过了净利润的增长。

指数受到成份股的影响,2019年行业出现负的净利润,后面中国移动主要和主营业务相近的中国电信和中国联通对比。

https://xqimg.imedao.com/185a5a7d3f93cc9d3fc0bb03.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a7cfd83cc9c3fd16d93.png!800.jpg

{kind=link}

二、行业发展情况及发展趋势

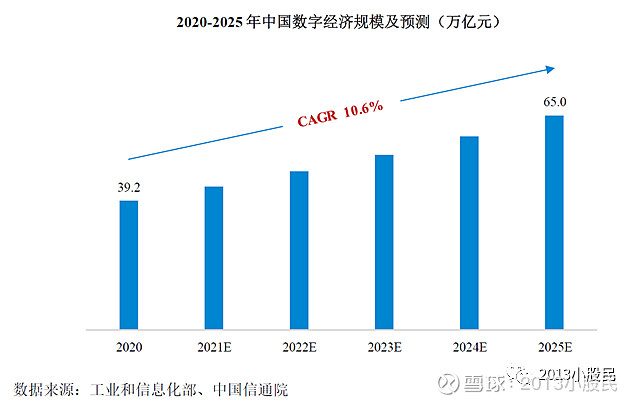

1、信息通信行业成为数字经济发展的关键支撑

数字技术正处于系统创新、深度融合与智能引领的重要发展阶段,各国高度重视数字技术创新发展。随着新型基础设施建设的加快,5G

与人工智能(AI)、物联网(IoT)、云计算(Cloud Computing

到2025年,中国数字经济规模将从2020年的39.2万亿元增长至65.0万亿元,复合年均增长率超过10%。

https://xqimg.imedao.com/185a5a7e7fc454213fe29f4d.png!800.jpg

{kind=link}

信息通信行业是构建国家信息基础设施,提供网络和信息服务,全面支撑经济社会发展的战略性、基础性和先导性行业,在推动经济增长和数字化转型方面具有重要作用。

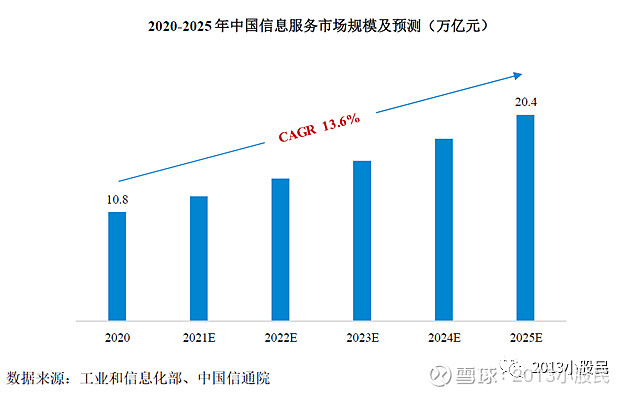

根据中国信通院统计数据,中国信息服务市场规模逐年快速提升,预计2025 年将增长至20.4 万亿元,信息通信行业将成为构建数字经济新发展格局的关键支撑。

https://xqimg.imedao.com/185a5a7dbfe4541e3fd8a1fb.png!800.jpg

{kind=link}

2、5G 创新发展全球领先

我国高度重视5G

《国家“十四五”规划纲要》明确“新技术”“新基建”“新要素”关键作用,提出加强原创性引领性科技攻关和关键数字技术创新应用,建设现代基础设施体系,激活数据要素潜能。

https://xqimg.imedao.com/185a5a7e42e3cca13fef1542.png!800.jpg

{kind=link}

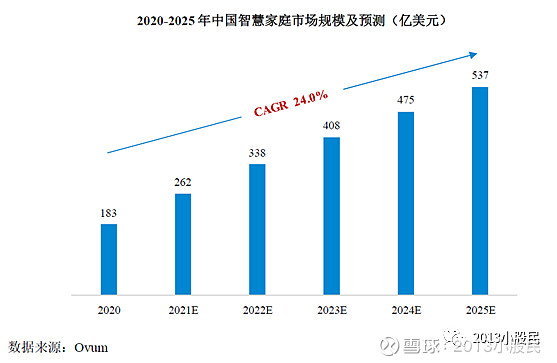

3、固网宽带迈入千兆时代

国家先后发布实施“宽带中国”战略、“双G 双提”行动、“双千兆”计划等重大政策,为高带宽应用创新和推广提供基础网络保障。

千兆网络时代的到来将驱动数字家庭向智慧家庭方向演进。物联网、人工智能和移动应用使智慧家庭不再局限于单一场景,智慧家庭进一步延伸至家庭安防、控制、社交、教育、娱乐、健康、养老、办公等多元化场景,并不断呈现出更多样化的产品、内容和服务。

未来五年中国智慧家庭用户数将达到5 亿户,为智慧家庭市场提供广阔增长空间,预计到2025 年市场规模将达到537 亿美元。

https://xqimg.imedao.com/185a5a7debb3cca03fe4e779.png!800.jpg

{kind=link}

三、中国移动业务介绍

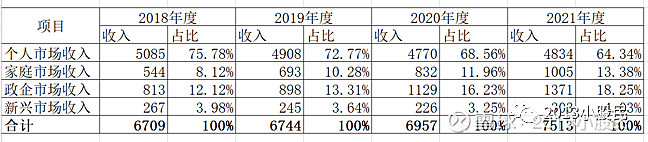

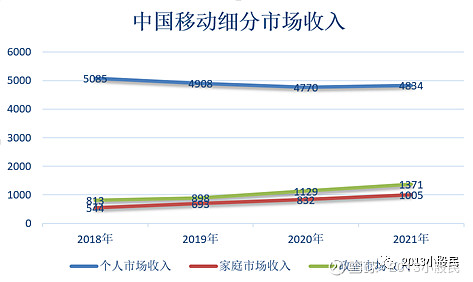

中国移动是全球领先的通信及信息服务企业,致力于为个人、家庭、政企、新兴市场提供全方位的通信及信息服务。——(CHBN)四大市场。

中国移动于1997年在纽约、香港成功上市,2022年1月,回归A股。这里的数据均为中国会计准则下,A股的统计口径。

https://xqimg.imedao.com/185a5a7e945454223fef36c3.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a7e61a454203fcbc8b0.png!800.jpg

{kind=link}

1、个人市场(C)

https://xqimg.imedao.com/185a5a7d6994541c3fd36f8f.png!800.jpg

{kind=link}

从2G到5G,移动通信技术不断加速迭代更新,催生了各类生活场景的全面数字化,为移动互联网高速接入服务、云端数字化服务、会员权益等增值应用提供了巨大的发展空间,带动了全社会通信和信息消费大幅增长。

2、家庭市场(H)

https://xqimg.imedao.com/185a5a7d8833cc9e3fe7b4b4.png!800.jpg

{kind=link}

为助力“宽带中国”战略实施,公司持续加大家庭宽带基础设施建设投入,全面实现“光纤到楼、光纤入户”。公司的千兆宽带打造了辐射千家万户的智慧生活高速公路,催生了用户对高清视听、多屏互动等家庭场景的新需求,智慧家庭应用场景延伸至家庭安防、智能控制、社交沟通、健康养老、教育办公等众多领域。

3、政企市场(B)——主要指新兴的信息通信和云服务。

https://xqimg.imedao.com/185a5a7dc413cc9f3fc0c2f6.png!800.jpg

{kind=link}

公司坚持“网 云 DICT”融合发展,以“决胜在云、超越在5G”为引擎,提升科技化信息服务能力,提供以集团专线、集团语音、集团短彩信、物联卡、5G专网等为代表的基础通信服务,以移动云、IDC、和对讲、云视讯、千里眼为代表的信息化应用产品,以及面向交通、工业、教育、医疗、智慧城市等重点行业的DICT解决方案,满足行业客户定制化需求。

4、新兴市场(N)

(1)国际业务

截至2021年6月末,公司国际/港澳台漫游服务覆盖264个方向,5G开通方向43个,保持全球领先

(2)数字内容

全力打造“咪咕”系列产品,包括咪咕视频、咪咕音乐、咪咕阅读、咪咕游戏等数字内容产品。

咪咕视频全场景月活跃用户达2.42亿户。

(3)移动支付

截至2021年6月末,和包支付平台注册用户数已达2.93亿户,支持银行总数185家。

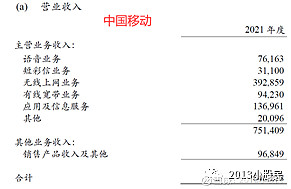

5. 主营业务收入情况

https://xqimg.imedao.com/185a5a7da0d4541d3fcdea77.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a7ebb93cca23fd72d2c.png!800.jpg

{kind=link}

四、财务报表分析

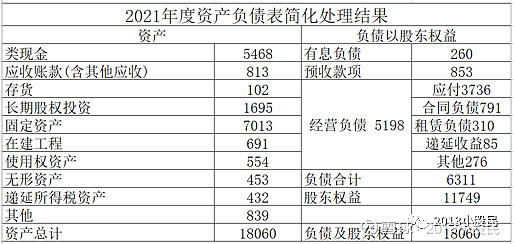

1.资产负债表

https://xqimg.imedao.com/185a5a7e2744541f3fad8a20.png!800.jpg

{kind=link}

企业的有息负债很低,这也验证了现金类资产强劲,无需杠杆经营;负债端控制的很好。

企业即占用上游资金,也占用下游资金,在产业链上相对强势;尤其是对上游的设备款有较长的账期。

应收账款的数额较少,主要是政企市场的账期较长,还好应收账款占比不高。

明显的重资产企业,固定资产和在建工程占净资产的一半;需要投资大量的资金才能创造出净利润,这也是导致ROE低的原因。

其他应收款占比很大。主要指财务公司支援其他:向银行、其他金融机构及其他第三方提供的其他短期借款及债权工具投资本息合计分别为人民币316.41亿元及人民币343.35亿元。

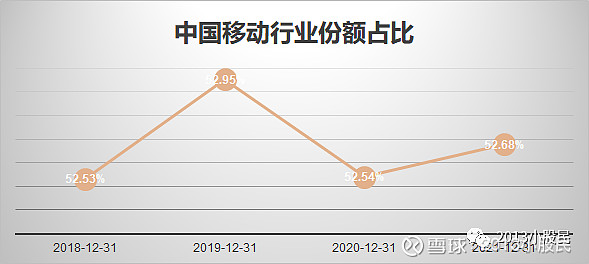

2.行业份额占比:维持不变

https://xqimg.imedao.com/185a5a7fc7b3cca63fc0d748.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a7f3b53cca53fb4d737.png!800.jpg

{kind=link}

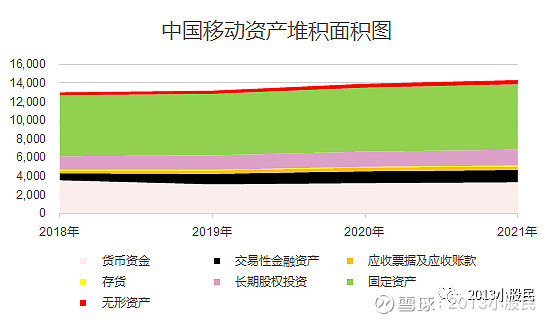

3.中国移动资产分析

https://xqimg.imedao.com/185a5a80af23ccaa3fe66e2b.png!800.jpg

{kind=link}

1).资产堆积图缓慢增加,说明企业是持续在创造价值,价值规模还在不断变大。

2).固定资产占比很大,典型的重资产企业。

3).几乎没有存货,不存在存货计提减值。

4).类现金资产雄厚,企业在源源不断的创造现金流。只是增长比较平稳。

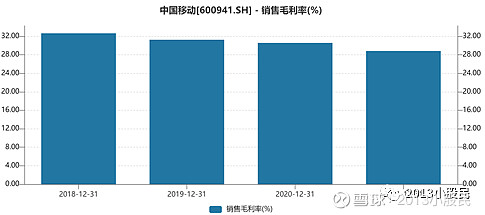

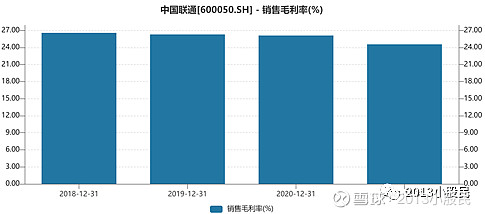

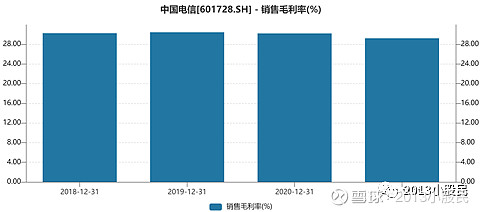

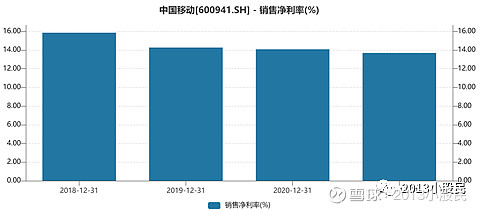

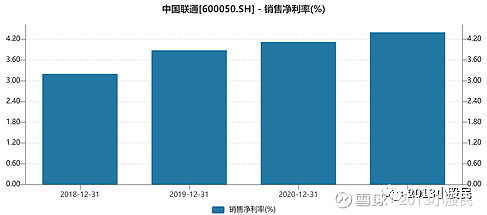

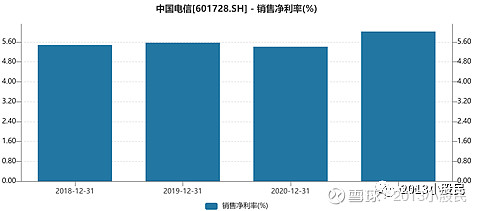

4.销售毛利率与净利率

https://xqimg.imedao.com/185a5a7f960454263fe3bb9b.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a7f726454253fdee9ba.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a811d04542c3fc04ad1.png!800.jpg

{kind=link}

毛利率相差不大,净利率暗藏玄机

https://xqimg.imedao.com/185a5a803613cca73f976bb3.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a7ef9e3cca43feb92b0.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a7ec19454233fb79923.png!800.jpg

{kind=link}

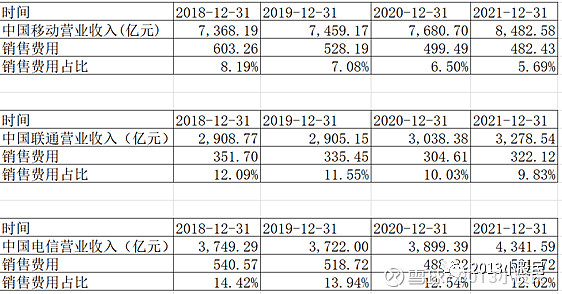

如果当期毛利率高而净利率低,可能有两大原因。一是税金在当期缴纳比较多,二是公司在销售经营中,消耗的费用比较大,经营成本高。

销售毛利率=(营业收入-营业成本)/销售收入×100%

净利率 =(毛利-费用-税金)/销售收入×100%

https://xqimg.imedao.com/185a5a806543cca93fb7a1a2.png!800.jpg

{kind=link}

其他两家运营商有一个天然的弊端,毛利率高,净利率低,赚了个寂寞。

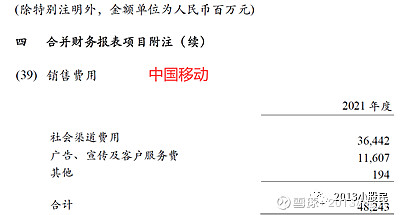

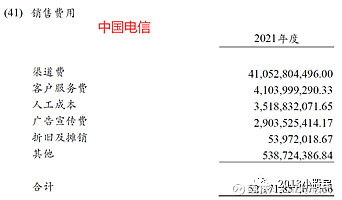

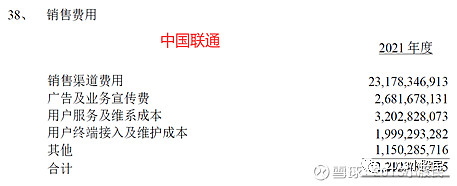

中国移动社会渠道费用365亿,仅次于中国电信的410亿,远高于中国联通的232亿元。

可以看出:中国移动并不是靠费用节约和税金优惠创造的高营收。

https://xqimg.imedao.com/185a5a80b614542a3fe2acc4.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a8127d3ccac3fe8da7c.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a80f3e3ccab3fd7dda3.png!800.jpg

{kind=link}

5.中国移动营业收入质量

https://xqimg.imedao.com/185a5a8047d3cca83fdad3ee.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a7ff75454273febf721.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a7f359454243fca6ddb.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a80908454293febee0b.png!800.jpg

{kind=link}

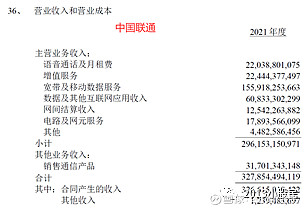

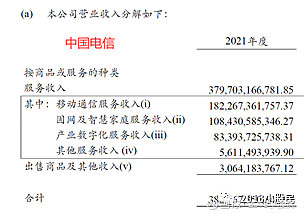

中国移动:2021年,移动客户9.57亿户,净增1,497万户,其中5G套餐客户达到3.87亿户,净增2.22亿户

中国联通:截至2021年底,本公司拥有移动出账用户约3.17

中国电信:2021年,公司移动用户达到3.72

深挖之后发现:中国移动的无线上网业务收入吊打其他家,成为拉开营业收入的主要原因!

中国移动基于十几年累积的庞大用户群体,绑定了个人无线上网业务,带来了宽阔的护城河,通过推出的5G套餐,抵御住了“提速降费”的危机。类似腾讯基于QQ以及微信用户的基数发展游戏业务。底层用户带来的红利,短期内同行无法超越。

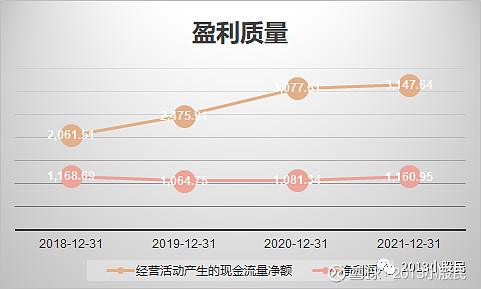

6.中国移动盈利质量

https://xqimg.imedao.com/185a5a808ed454283fa809b9.png!800.jpg

{kind=link}

https://xqimg.imedao.com/185a5a7ee333cca33fc7370e.png!800.jpg

{kind=link}

经营活动现金流净额≥净利润,说明公司净利润全部或大部分,变成实实在在的现金,进入公司账户,公司挣到“钱”了。注意这项数据不能仅仅只看一年的数据,要长期跟踪对比。

7.中国移动现金流分析

https://xqimg.imedao.com/185a5a80d564542b3fbaac9a.png!800.jpg

{kind=link}

经营现金流入表明企业经营正常;投资现金流出表明企业正在扩张;筹资现金流出表明企业还债或回报股东。

也就是说,企业靠着经营现金流入,实施投资并同时清偿债务或回报股东。

五、中国移动不利和有利因素

1、通信服务领域——由于牌照的垄断,潜在的竞争对手之后电信和联通,在通信服务领域中国移动占据了最大的市场份额。

各国对于电信运营商资格的准入均有着较为严格的审核与管理,因此电信运营商市场的参与者较少,市场竞争格局相对稳定。

中国移动是国内通信服务领域的主导运营商。移动通信方面,截至2021 年6 月末,公司的移动客户数为9.46 亿户,市场份额为58.42%

其中,5G 套餐客户数达2.51 亿户,市场份额为50.63%。

有线宽带方面,截至2021 年6 月末,公司的有线宽带客户数为2.26 亿户,市场份额为47.01%。

2、信息服务领域——不及不联网大厂,如果没有研发和人才的投入,未来会被越拉越远。

在数字产业化方面,云计算、IDC 等市场发展迅速,竞争日益激烈。

根据中国信通院数据,2020年我国云计算市场规模达2,091亿元,预计2025年将达到6,000亿元,其中以阿里巴巴(阿里云)、腾讯(腾讯云)、华为(华为云)为代表的科技公司处于行业领先地位。

六、中国移动风险因素

(一)市场竞争加剧的风险

随着我国社会和产业的持续发展,电信行业从通信服务持续向信息服务拓展延伸。

在传统的通信服务领域,我国电信运营商之间的市场竞争较为激烈,整体面临人口红利逐渐消失、基础通信业务资费持续降低、部分互联网应用替代等不利因素,公司的传统业务收入压力较大。

在新兴的信息服务领域,存在着互联网服务提供商、软件和应用开发商、设备及解决方案提供商和数字内容提供商等众多厂商,公司将面临更加多元化的竞争。

(二)5G业务商业模式尚不成熟的风险

2019年6月工业和信息化部正式发放5G牌照,截至2021年6月末公司已累计开通5G基站达50万个,为全国地市以上城区、部分县城及重点区域提供5G服务。

当前5G应用处于发展初期,相关产业链发展、技术研发等尚待进一步成熟,未来发展仍面临技术更新、成本优化、模式落地和市场推广等多方面不确定性。

(三)业务转型拓展未达预期的风险

面对新一轮信息技术革命和产业变革机遇,公司积极推动业务发展从通信服务向信息服务拓展延伸,业务市场从ToC向CHBN全向发力。

转型发展对公司网络实力、技术研发、产品服务、人才队伍和品牌渠道等多方面能力提出了更高的要求。

(四)上游产业链受国际环境影响的风险

公司上游产业链为电子信息制造等相关行业,涵盖了通信设备、电子元器件及电子专用材料和计算机设备等各类高科技产品的研发、制造及销售。

容易受到国际关系和国际贸易等外部因素的冲击,若未来上游产业链进一步受到外部因素的冲击,导致公司所需的设备和服务出现价格波动、供应短缺或中断等情况。

(五)行业政策变化的风险——对客户的议价能力受到国家的监督

国家对电信行业实行统一的监督管理,实施业务分类许可、频谱资源规划分配等政策。

在依法发放电信业务牌照、分配无线电频率和制定网间结算标准等基础上,国家持续出台一系列政策,主要包括:推动“提速降费”,提高网络速率,有效降低网络资费实施“携号转网”。

七、中国移动未来增长

1.个人市场:差异化服务,“量价”齐升

加强细分客户群体精准运营,大力发展会员经济,通过推广多样化专属产品、应用、权益以及升级三大品牌差异化服务等方式,不断提升客户价值和感知。

两个重要指标:

第一:2021年移动客户9.57亿户,净增1,497万户,其中5G套餐客户达到3.87亿户,净增2.22亿户,规模保持行业领先。

第二:移动ARPU为人民币48.8元,同比增长3.0%。

第一个指标是规模效应“量”的体现,庞大的用户数即护城河是中国移动保持领先的原因,其他厂商很难短时间内追赶。第二个指标ARPU是差异化服务“价”的体现,联通43.9元,电信45元。

未来盯住移动客户的规模优势以及主营业务中的无线上网收入,ARPU的趋势是否越拉越大,这是决战个人市场的关键。

ARPU:Average Revenue Per User Per

Month,指平均每月每户收入,通信行业的一个衡量指标

2.家庭市场:与个人市场绑定,规模凸显,等待提价。

深化“连接 应用 权益”融合运营,坚持理性规范竞争,促进行业整体价值提升。一方面,加快4G客户向5G迁转,强化个人市场与家庭市场、政企市场的协同拓展。

两个重要指标:

中国移动2021年家庭宽带客户达到2.18亿户,净增2,588万户,保持行业领先。(电信1.7亿户,联通0.95亿户)

家庭宽带综合ARPU达到人民币39.8元,同比增长5.6%,来自智慧家庭应用的价值贡献显著提升。(电信45.9元,联通41.3元)

中国移动可以利用得天独厚的用户群体优势,绑定家庭市场的宽带业务。我家里中国移动宽带(单独宽带,没有绑定手机:10M年费720元,续费360元/年)。

目前中国移动的有线宽带业务在规模上领先,价格是最低的,下一步是研究如何提价的问题。要注意宏观政策的利空,国务院“提速降费”的要求,运营商选择了升级套餐的曲线救国,实现“提速增费”。

3.政企市场:DICT,机遇与挑战并存。

我们充分发挥融合创新的算网集成化服务能力和配套完备的全国属地化服务优势,聚焦重点行业,一体化推进“网 云 DICT”规模拓展。

公司聚焦行业数字化转型痛点,整合终端、网络、平台以及场景化应用等能力,打造形态丰富、功能完备、具备市场竞争力的行业DICT解决方案,满足政企客户的定制化需求。

2021年,政企市场收入保持快速增长,达到1,371亿元,同比增长21.4%。

政企客户数达到1,883万家,净增499万家。

DICT收入达到人民币623亿元,同比增长43.2%,对主营业务收入的增长贡献达到2.7个百分点。

宏观政策对政企市场是有利好的,2022年国家对互联网平台的新兴业务实现180度的反转。年初,企业形成垄断后会利用自己的市场支配地位,随意定价,一家独大,最终损害消费者的利益,也损害市场经济的公平竞争环境。年末,垄断数字经济企业,尤其是平台企业,天生就必须规模大,才有生存的价值。支持平台企业在引领发展、创造就业、国际竞争中大显身手。

移动云收入达到人民币242亿元,同比增长114.4%。云方面目前还需要与互联网大厂正面厮杀。(根据预测,腾讯云2021年营收约307亿)

要注意政企客户一般可享受较长的信用期,相应的应收账款回收期相对较长,降低了应收账款周转率。

八、结论

1.通信行业目前位于估值中枢,未来双击的可能性较小。

2.由于牌照问题,中国市场只被三家大厂瓜分,所以存在市场规模较为稳定,业务同质化的现象。中国移动依靠最多的底层用户基础做大做强,形成宽阔的护城河,也是稳定盈利的来源。

3.宏观政策不利的一面,“提速降费”限制宽带业务未来提价。宏观政策有利的一面,我国高度重视5G

4. 由于依靠自身的用户优势和体量较小,近期信息服务领域有所增长。云计算、IDC 等市场发展迅速,竞争日益激烈。未来如果想要赶超互联网大厂,必要加大研发的投入量。

5.现金流强劲,盈利质量好。近年来营业收入在行业内的份额没有增加,因为占比最大的个人市场整体面临人口红利逐渐消失、基础通信业务资费持续降低“携号转网”、部分互联网应用替代等不利因素,公司的传统业务收入压力较大。虽然目前盈利能力稳定,可是未来增长乏力。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔