加载中…

加载中…任泽平解读5月经济金融数据:经济启动新一轮复苏

标签:

经济启动新一轮复苏财经 |

分类: 宏观经济 |

{kind=link}

15月数据改善,经济启动新一轮复苏

从近期经济走势看,5月信贷、社融放量率先明显回暖(粮草先行),基建投资大幅回升,出口在积压订单释放和复工带领下两位数增长,高端制造业和新经济新基建穿越周期维持高增长;值得注意的是,房地产销售和居民消费边际改善但仍低迷,需要政策的继续发力,就业、小微企业和民营企业需要重点关注呵护,未来决定经济新一轮复苏高度长度的关键是提振企业以及企业家信心,实现宽信用,放大政策乘数效应。发电量等6月高频数据显示经济继续边际改善。

我们判断,继5月经济恢复性增长之后,从6月开始,三季度中国经济将迅速恢复,满血归来。5月数据开始改善,6、7月有望大幅反弹。类似2020年一季度中国经济-6.8%,但是二季度迅速复产复工以后经济大幅反弹至3.2%,并领跑全球。随着国务院推出6方面33条稳经济一揽子政策措施,重新恢复产业链供应链,2022年三季度经济有望大幅反弹。

三季度是中国经济的决胜局,是战略时刻,是转折点,将直接影响全年经济增速、在全球经济增长中的排位以及跨国企业对中国经济的信心。

我们重申此前经济低迷之际、市场低谷时期,提出的“从今天起,开始乐观”,“新一轮结构性牛市”,“战略级看多中国:经济三季度将满血归来”。

经济复苏,股票先行。随着经济恢复,市场走出一波行情。未来资本市场长期十大乐观的因素没有变,中国经济长期繁荣发展的基本逻辑没有变:市场化、国际化、工业化、城镇化、信息化。

即使市场充满争议,我们选择战略级看多中国。

具体来看,5月经济金融数据呈以下特点:

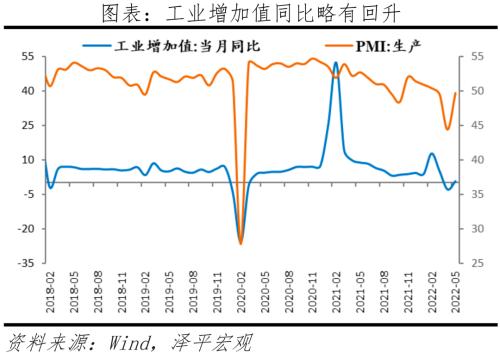

5月规模以上工业增加值同比0.7%,4月同比-2.9%;

5月社会固定资产当月投资同比4.5%,4月投资当月同比1.8%;

5月社会消费品零售总额同比-6.7%,4月同比-11.1%;

5月基建投资(不含电力)当月投资同比7.2%,4月投资当月同比3.0%;

5月房地产开发当月投资同比-7.8%,4月投资当月同比-10.1%;

5月房地产销售面积同比-31.8%,4月同比-39.0%;

5月房地产销售金额同比-37.7%,4月同比-46.6%;

5月制造业投资当月投资同比7.1%,4月投资当月同比6.4%;

5月出口(以美元计)同比16.9%,前值3.9%;5月进口(以美元计)同比4.1%,前值0.0%;

5月M2同比增11.1%,前值10.5%;

5月CPI同比2.1%,前值2.1%;

5月PPI同比6.4%,前值8.0%。

1)5月基建投资率先大幅回升,是今年稳增长重要抓手。5月基础设施建设(不含水电燃气)投资同比增长7.2%,较4月回升4.3个百分点;1-5月累计同比增长6.7%。新基建领域的发力方向主要包括:水利工程、综合立体交通网、管道更新改造、防洪排涝设施、重要能源基地、节能降碳技术、5G、数据中心、产业数字化转型、工业互联网、集成电路、人工智能、数字产业等项目建设。

2)制造业投资表现出韧性。5月制造业投资同比增长7.1%,较4月回升0.7个百分点;1-5月制造业投资累计同比增长10.6%。装备制造业消费品制造业投资增长较快。1-5月制造业企业技改投资同比增长15.7%,高于全部制造业投资增速5.1个百分点;技改投资占全部制造业投资的比重为43.2%,较2021年同期提高1.9个百分点。

3)房地产销售和投资仍然负增长、但边际改善。5月商品房销售面积和销售额同比分别为-31.8%和-37.7%,分别较4月上升7.2和8.9个百分点;房地产开发资金来源同比-33.4%,较4月上升2.2个百分点;房地产投资同比-7.8%,较4月回升2.3个百分点;土地购置面积和土地成交价款同比分别为-43.1%和-40.4%,分别较4月上升14.2和下降12.1个百分点;新开工、施工和竣工面积同比分别为-41.9%、-39.7%和-31.3%,分别较4月上升2.3、下滑1.0和下滑17.1个百分点。

4)消费弱恢复。5月社会消费品零售总额同比-6.7%,较上月降幅收窄4.4个百分点;扣除价格因素,社会消费品零售总额实际同比-9.7%。汽车消费大幅回升,必需消费品类中食品、药品消费保持强劲,石油因输入性通胀维持高增,可选消费品降幅收窄,房地产产业链表现仍疲软。商品零售同比下降5.0%;餐饮收入下降21.1%。

5)5月全国城镇调查失业率为5.9%,比上月下降0.2个百分点;其中,16-24岁、25-59岁人口调查失业率分别为18.4%、5.1%。31个大城市城镇调查失业率为6.9%,较上月上升0.2个百分点。

6)供应链改善,积压订单集中释放,出口大幅反弹。5月中国出口同比增16.9%,两年复合增速22.2%。产业链供应链转好,港口活动恢复;5月全国重点监测港口完成集装箱吞吐量同比增长4.2%,日均环比增长4.4%;上海港完成集装箱吞吐量340.96万标箱,日均环比增长7%。综合4-5月来看,4-5月出口同比增长10.4%,较3月下滑4.2百分点;进口同比增长2.0%,较3月上升2.0个百分点,一定程度上反映外需回落迹象。

7)CPI同比较上月持平,PPI同比与环比继续回落,输入性通胀压力仍存。5月CPI同比上涨2.1%,涨幅与上月持平,环比下降0.2%。食品价格持续上涨,主因部分食品价格持续高位及猪价回升;非食品项价格同比支撑CPI,主要是受到国际原油价格传导影响。5月PPI同比上涨6.4%,涨幅比上月继续回落1.6个百分点;环比上涨0.1%,涨幅下降0.5个百分点。全球能源、粮食价格仍处高位;美欧等主要经济体通胀居高不下。

8)信贷、社融、M2显著回升,主要是政策发力,未来提振企业信心,实现政策乘数效应的宽信用是关键。M2同比增速11.1%,较上月上升0.6个百分点,信贷政策发力,信用扩张加速,M2与M1剪刀差持续走扩,宽货币转向宽信用是关键。5月存量社融规模329.19万亿元,同比增长10.5%,较上月回升0.3个百分点。信贷、表外融资、政府债券、企业债券全面发力,支撑社融复苏,实体经济的活跃度或已见底。提振企业信心十分重要,通过政府投资带动企业投资和银行贷款,放大乘数效应。

2工业增加值环比大幅回升

---------------------

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔