加载中…

加载中…基金分仓介绍

| 分类: 投资知识总编 |

基金分仓是指券商主营业务是经纪业务,而基金公司不能申请席位交易,只能从券商那里租席位。基金公司定期会把其基金的交易量按一定配比分给券商,同时给券商交易手续费。这个就是基金分仓。因为基金公司不具备交易所会员资格,必须通过证券商的交易席位才能进行交易,此外由于开放式基金规模大,仅通过一个券商的交易席位可能会影响成交速度,因此会通过多个的交易席位同时交易,这种现象就是基金“分仓”。

基金分仓是对同一只股票或基金分次买入的意思。可以是向上买进,即每次买一部分,等基金价格上涨一定百分比后再买入;也可以是向下买进,即每次买一部分,等基金价格下跌一定百分比后再继续买入。具体是向上分仓买入还是向下分仓买入,要根据大市和个股的表现而定。

基金分仓佣金是指基金公司委托多个证券商同时进行基金买卖交易,交易成交后,按实际成交金额数的一定比例向证券商交纳的费用。简单来说,基金分仓佣金就是证券商代理基金公司买卖基金成交后的经营收入,或者说手续费收入。

如今,基金公司普遍会对券商卖方研究成果定期考核,以作为下一个周期基金分仓比例的重要依据。

据记者了解,目前较多的基金公司采取每季度评分,由当季评分结果影响下季度的基金分仓。其余主要以每月一评为周期,个别基金公司采用两个月一评或者半年一评的评价方式。多数基金公司都有明确的内部评分细则,规定评分对象、内容、权重等机制。

在考核制度上,多数基金公司采取派点制。“将佣金分配的券商绩效考核制定为派点制,是为了提高券商服务的积极性和有效性,使得佣金分配更直接地体现券商的服务水平,以更好地促进基金业绩的提升。”北京一位基金业人士表示。

所谓派点制,即按照评分人职务的重要性予以相应的权重。研究员、基金经理、投研负责人和市场部是大多数基金公司给券商研究员打分的主角。随着需求的多样化,公司的金融工程部门、固定收益部门、国际部门也逐渐被纳入基金公司的评分主体。从2009年开始,一些基金公司的专户部也加入到评分队伍中。

还有的基金公司将增值服务也纳入考核范畴。增值服务包括一些内部数据库、研究模型、行业网站的付费报告、研究刊物、专题深度研究、数据库信息提供及第三方独立研究报告、能约请上市公司高管或专家开展研讨、举办内部学习培训活动等。

基金分仓潜规则背后的利益图谱

偏心股东券商 挂钩基金销量

“资力雄厚,信誉良好,研究实力强”——众多基金公司表示在选择证券公司交易席位及进行分仓时公布的标准中,“最看重”研究实力的高低。但在实际操作过程中,不少股东为券商的基金公司将分仓量多少与“血缘关系”以及对基金销售的贡献挂钩,市场公认研究实力最强的券商在这些公司并未获得太多的分仓量,反倒是这些公司的券商股东拿走分仓量的“大块蛋糕”。

据日前公布的基金2010年半年报显示,某小型基金公司今年上半年交给自己的股东券商的分仓量达548万元,占到该公司上半年支付交易佣金总额的30.85%,这一比例超过监管层规定的“30%红线”。

尽管这家基金公司股东研究实力处于行业前列,但如此大比例向股东方“输送”分仓量实属罕见。基金分仓偏向股东方而非实力券商的做法是基金行业的潜规则,在中小基金公司中更是普遍,一些研究实力平平、整体实力处于行业中下游的中小券商的主要分仓收入源自控股或参股的基金公司。

此外,业内仍广泛存在“以销售换佣金”的做法,特别是在新基金销售时这种潜规则更为流行,尽管监管层早在2007年发文明确禁止将分仓跟基金销售挂钩。

“血缘关系”重于研究实力

基金公司在分仓问题上往往“口是心非”,将大部分分仓量交给作为股东的券商,而不是交给公认研究实力较强的券商。

除上文提到的一家小基金公司之外,另有多家基金公司虽然交给关联方的分仓比例低于这家公司,但分仓量占比最大的均为股东方券商。

北京一家“老十家”基金公司上半年交给自己股东券商的分仓量占总佣金的27%,而该公司的券商股东研究实力一般。北京另一家去年以来增长势头很猛的基金公司也将分仓量的“大头”交给自己名不见经传的股东券商。

上海中小基金公司众多,这些中小公司的券商股东多数是实力平平的小券商,这些小券商在自己控股的基金公司中拿走了最多的分仓。

总部位于西北的小券商今年上半年从基金公司获得交易佣金430万元,其中404万来自自家基金公司。北京一家小券商上半年取得基金分仓762万元,从自己参股的基金公司分得佣金达665万元。

券商想分仓 先得卖基金

除了在分仓上偏向关联股东,不少基金公司还把分仓量与基金销售挂钩。

深圳一家大型券商销售经理告诉记者,在和基金公司谈判租用交易席位时,不少公司均以销售基金作为合作的重要条件,券商必须承诺完成基金销售量,才能获得相应的分仓量,卖出基金越多,获得分仓量也越大,这种情况在新基金销售困难时期特别突出。

基金公司把分仓和基金销售挂钩导致一些券商为了完成基金公司规定的基金销售量,不得不拿出自有资金参与认购基金,在LOF基金和分级基金前十大持有人中,经常可以看到“积极认购”的券商。

业内人士指出,基金交易分仓偏向关联方和销售支持方的做法可能会导致那些研究实力较强的券商弱化对这些公司的研究支持,这些基金公司有可能很难获得真正高水平的投资顾问服务,这对基金的业绩和基金份额持有人利益造成潜在损害。

基金公司有难言之隐

“从感情上讲,我们把大部分分仓交给自己股东,他们确实给我们很多帮助”,北京一家中小基金公司投研人士表示,只要不违反“30%的红线”就不算违规。

记者从基金公司采访中了解到,他们这样做也有他们的难言之隐。

上海一家小基金公司基金经理告诉记者,因为自己管理的基金规模较小,给券商带来的佣金收入远低于大型基金,因此经常受到研究实力很强的大型券商冷落,获得的研究支持和信息沟通也十分有限。因此,在对券商研究服务进行综合评价时,中小基金普遍对高高在上的大券商亮出较低分数。

相对应的是,作为股东方的券商在业务上给予基金公司更多的支持,研究实力平平的中小券商更看重来自自家基金公司的分仓收入。

上海一家大型券商研究所副所长表示,“基金公司在考虑分仓时大多偏向自己的股东,虽然我们的研究实力很强,但不希望来自同一只基金的分仓量超过该基金公司股东方券商,中国人做事最讲感情和关系,这种事情也很正常”。他表示,相对而言,他们对大型基金公司的支持和公关力度要远超过中小公司,“大基金公司佣金收入更高”。

将分仓和基金销售挂钩主要出现在品牌实力不强的中小基金公司,在行业竞争日益激烈的今天,“无业绩支撑、无渠道优势”的中小公司规模扩张举步维艰,新基金销售更成为“最头疼的事情”。银行渠道难以突破,这些基金公司作为研究报告的买方,在分仓谈判时要求券商承诺基金销售量,借助分仓增加基金销售量。

该副所长介绍,目前除个别品牌实力很强、不愁基金销售的品牌公司,大多数基金公司都将分仓和基金销售挂钩,开拓券商阵地。为了规避政策的禁止性规定,上述约定都是事先私下谈妥,不会出现在正式协议中。一旦券商没有完成约定的基金销售规模,券商分仓量将会大幅减少。

也有基金坚守原则

虽然基金公司有难言之隐,但业内人士担心,分仓偏向股东方、将分仓与销售挂钩并非基金公司发展的正道,可能给基金运作带来潜在的负面影响。

北京一家大型券商基金研究员表示,基金公司在分仓上没有坚持市场化原则,而是出于关系考虑偏向股东券商,这必然会损害大型券商为其服务的积极性,基金运作可能得不到有效的研究支持。这对于基金业绩来说可能造成一定的负面影响。因此,没有坚持“以研究实力决定分仓券商”的原则,很可能给基金持有人利益带来潜在损害,尽管这种损害很难衡量。

同样,把基金销售和分仓挂钩的做法也妨碍了另一些规范运作的券商为基金投资服务的积极性,一些研究实力强、运作规范的券商不愿和其他券商“同流合污”,拒绝基金公司提出的基金销售量要求,券商可能上演“劣币驱逐良币”,基金运作得不到真材实料的研究支持。

虽然偏向关联方挂钩销售早已成基金分仓潜规则,但坚守市场化原则者仍不乏其人。

记者查阅半年报也发现, 尽管招商证券的研究实力也很强,但博时基金给自己大股东招商证券的分仓占比属于正常水平。虽然新时代证券持有融通基金60%股份,但融通基金在分仓时也没有“照顾”研究实力一般的股东券商,甚至相比去年来说,还减少了新时代的分仓量。中海、银华、申万巴黎等基金公司也未出现偏向自身关联方股东的情况,尽管他们的券商股东不乏申银万国这样的大券商。

相关规定

证监会关于基金交易席位的规定最早有两个,一个是证监基字[1998]9号文,另一个规定是证监基字[1998]29号文。根据规定,基金的交易需通过券商提供的一个或多个专用席位进行;每只基金通过任何一家证券经营机构买卖证券的年成交量,不得超过该基金买卖证券年成交量的30%。这就意味着每只基金至少需要租用4个不同券商的席位。

但是在实际运作过程中,业内普遍认为这种席位管理制度给基金造成了庞大的成本,并且管理起来需要耗费相当的人力与物力。以2004年的统计数据为例,当年共有161只已成立的基金占用了两大交易所近千个交易席位。有人做过测算,每增加一个席位,就要占用几十万到数百万元的基金资产作结算备付金,少数基金可能在正常支付佣金外还另外支付几万元的席位管理费、通讯费等固定费用,这就在一定程度上增加了基金的平均成本,从而影响了持有人的利益。

2007年2月16日,证监会下发了《关于完善证券投资基金交易席位制度有关问题的通知》(下称《通知》)。根据《通知》,不同基金可以共同使用一个交易席位。《通知》还规定,一家基金管理公司通过一家证券公司的交易席位买卖证券的年交易佣金,不得超过其当年所有基金买卖证券交易佣金的30%。新成立的基金管理公司,自管理的首只基金成立后第二年起执行。

节选自《关于完善证券投资基金交易席位制度有关问题的通知》

一、基金管理公司应选择财务状况良好,经营行为规范,研究实力较强的证券公司,向其租用专用交易席位。不同基金可以共同使用一个交易席位。

三、基金管理公司应根据本公司情况,合理租用证券公司的交易席位,降低交易成本。基金管理公司不得将席位开设与证券公司的基金销售挂钩,不得以任何形式向证券公司承诺基金在席位上的交易量。

四、基金管理公司应继续按法规的规定在基金信息披露文件中披露选择证券公司的标准和程序、基金通过交易席位进行证券交易等信息。基金管理公司应保证不同基金份额持有人的利益能够得到公平对待。对租用证券公司交易席位进行基金的证券投资时违反本通知第二条规定的,应在基金年度报告的管理人报告中进行披露和说明。

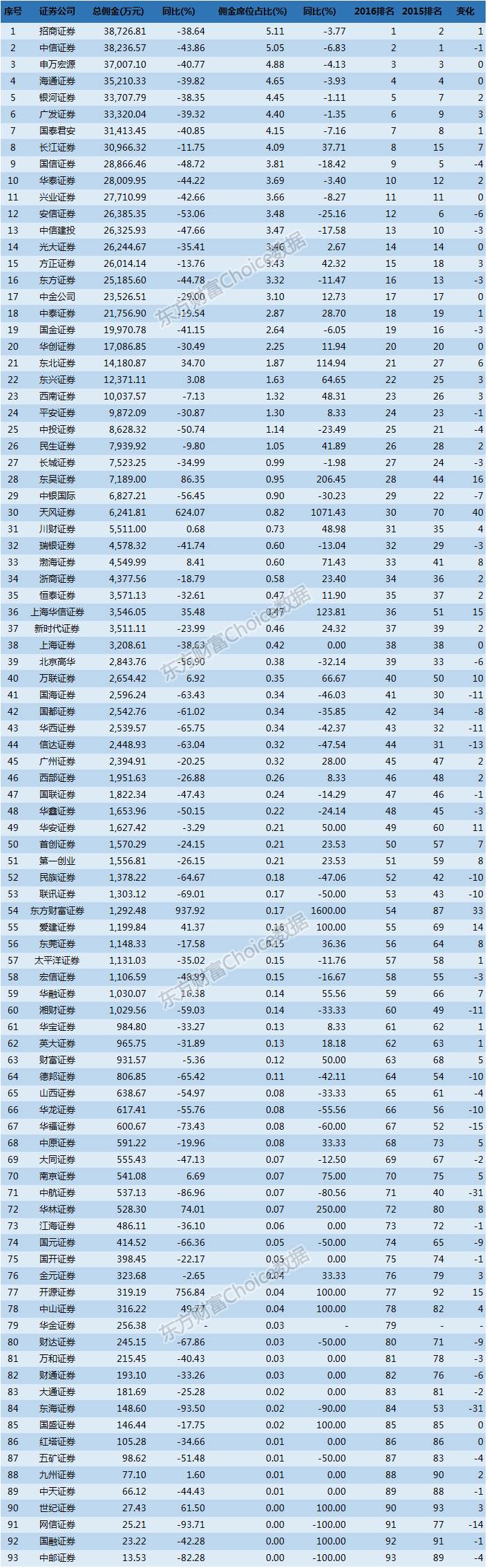

2016年券商基金分仓收入排名

http://img.mp.itc.cn/upload/20170407/b42a4b47d12f4f3cba8ebeb7a165bb71_th.jpeg

{kind=link}

http://cms-bucket.nosdn.127.net/e0ec5313c094401590d685e473b9189620170405222847.jpeg

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔