加载中…

加载中…漫谈“最大回撤”--基金经理们的最大回撤

| 分类: 投资知识总编 |

上段红体字来自百度,百度的则来自书本。

不管怎么定义,至少这两点是目前的主流认识:

关键是:假如没有很好的对冲工具,你是否能找到一个回撤小而且收益率还满足要求的基金呢?

答案是:很难。

我们可以举个例来说。以公募基金的标杆——王亚伟执掌时期的华夏大盘为例。

http://img1.cache.netease.com/catchpic/A/AE/AE6C621F54A68FABCA121261584A50FF.jpg

{kind=link}

从理性的数据来说,这个基金是目前为止中国公募基金给投资人回报最高的、累计净值最高的。但是,它在08年、2011年的回撤分别是45%(累计净值从8块到4块5)、25%(累计净值从14块到10块5)。当然,因为市场这阶段处于单边下跌阶段,跌得更多。像上证指数08年熊市时,从最高点的6124点到最低点的1664点,最大跌幅达到了73%。同期王亚伟的基金回撤了45%。别看73%和45%的数额不大,前者意味着你从最低点要上涨270%才能回到最高点,后者意味着你从最低点只要上涨82%就能回到最高点了。上涨270%和上涨82%,难度是完全不一样的。上证指数现在2000来点,离6000点好远的距离,估计未来好长一段时间你还是见不到它回到6000点,但是王亚伟的基金09年就已经超过08年初的最高点了。

当然,你可以用“华夏大盘回撤太大,不是个好基金”来否定这点。但很遗憾的告诉你,只要是涉股的基金,在08年这种级别的熊市里,你还真找不到比王亚伟做得更好的基金了。

当然,你可以说“这是公募,私募不一样”,那好,我们来看看“私募一哥”徐翔做的基金,以他做得最好的三期产品为例。在2011年时,其净值最高从1.46下跌到1.01,回撤幅度超过30%。泽熙三期在成立以来近4年里,累计净值达到了3.6,年化回报率达到了38%,从回报上看,它已经是你能找得到最顶尖的基金了。如果最顶尖的公募基金和私募基金都没法给你提供“回撤小、回报大”的基金,那说明你试图去找这种投资产品,那近乎于试图去发明永动机那样,是徒劳无益的。

http://img1.cache.netease.com/catchpic/E/EB/EBF5AFF440EAE563CE466260FA8E8E97.jpg

{kind=link}

我相信,如果你试图找“最大回撤不超过10%”的基金,在目前对冲工具有限的情况下,你很难找到多少好的标的。这里,我需要再次强调,就是这一点的前提是“对冲工具有限”,有了适当的对冲工具后,在美国你还真能找到这种“回撤小、回报大”的基金。但是,这种基金基本到后面就不对外开放了,于是对很多人来说它们就跟志玲美眉一样——只能看不能碰。如果你对“流动性”有点概念,你会发现这种类型的基金通常规模都没法做大,这就是为什么它们会很快封闭不对外开放的缘故。

再回过头来说,为什么高回报率的股票波动就很大呢?这个就跟这类资产的本质有关了。任何一个股票市场,每年的波动都是非常大的。以沪深300为例,2012年和2013年的最大振幅分别达到了30%和38%。今年才过去差不多3个月,就已经达到了7.5%了(今年跌幅6.8%,基本就是单边下跌)。如果你具体到个股层面,那波动就更大了,最高价和最低价之间经常有50%以上的差别。

从基本面来说,一个国家的宏观经济波动时绝对不可能这么大的,绝大多数的公司基本面也不会有这么大,但是股票的波动可不是跟着基本面而已,影响它的因素千千万万。只要你涉及到这类资产,有单边的头寸时,你就必须得面对它这样的波动本质。你的押注越大,潜在回报越高,波动也越大,这个是相随相生的。

当然,你可以通过择时去降低回撤。最理想的状态是:市场上涨的时候你参与了,市场下跌的时候你躲过了。这个择时,尤其是短期择时,是世界级的难题,如果你解决了,那毫无疑问你就是一台印钞机。更美妙的是,如果你有这本事,一定要选择波动最大的资产,所以火爆上涨的股票基本都是这类型风格投资的最爱,只不过大家喜欢的是向上的波动,而不是向下的波动。但市场往往是:向下的波动速度会更快。这就是为什么回撤让不了解市场脾气的投资者那么痛苦了。

时隔多年,刘宇辉这个名字再次出现在媒体圈。

没想到的是,这次TA居然带来了重磅炸弹!看到标题,恐怕很多公募基金人士要闻风丧胆了。

刘宇辉居然要写基金经理们的最大回撤!对,你没听错。最大回撤这个指标虽然往往在追求绝对回报、注重风险控制的私募基金风险评价中非常常见,但估计没几个人想到要把它拿来衡量一只公募基金的风险控制能力,刘宇辉手痒,想试试看公募基金的绝对风控能力!

请基金人士不要怪刘宇辉,过去一年股票市场和基金经理们的表现实在太疯狂,太刺激了。直叫人终生难忘有木有。

股市几多疯狂?股市从3000点附近一路飙升至5000多点,然后又跌回到目前的不到3000点,创业板更是从1800点附近一路高歌猛进到超过4000点,然后又会到今年2月底的1800多点,兜兜转转一年,两大指数纷纷回到原点。

基金经理几多疯狂?他们从3月份开始大举卖掉蓝筹股,大规模投资中小创,成为推动股市上涨的重要力量,但股灾之后,中小创出现了大幅下跌,但基金经理们总体依然重仓,结果亏损累累,跌幅远超业绩基准。

疯狂过后是深深的哀伤,有多少投资者以泪洗面。评价基金虽然不能只看单一指标,但作为风险控制能力的标志,最大回撤就是基金投资者可能遭受过的最大损失,如果你不幸买在一只基金的净值最高点附近,卖在最低点附近,你的亏损就跟最大回撤差不多!

谁是过去一年最大回撤最高和最低者,或者说谁在股灾中风控决堤,谁又能最大可能控制了损失?答案很快揭晓。

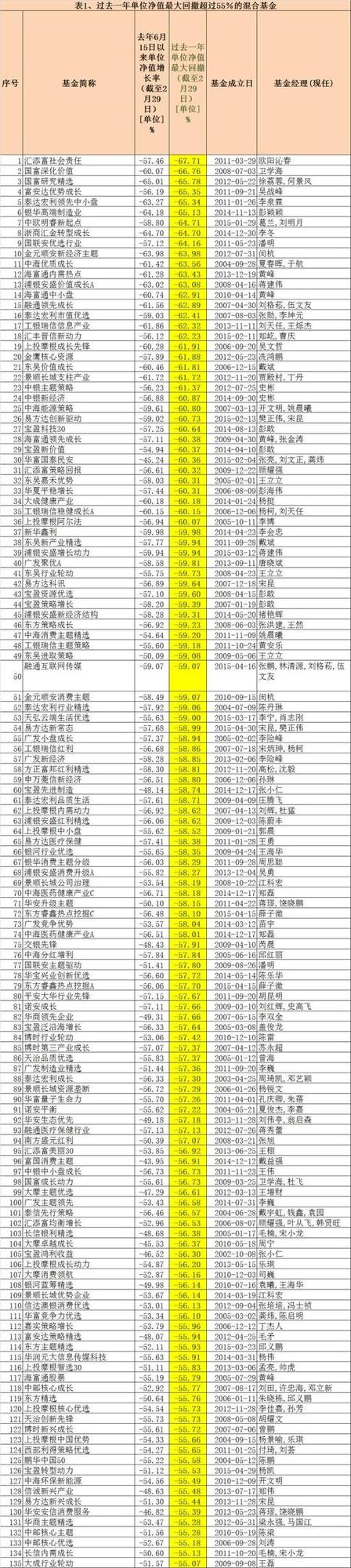

1、混合型基金:理论和实际之间差了十万八千里

在股市上涨前满仓,在下跌前清仓,这是很多灵活配置混合型基金经理们的梦想!但理想和现实之间的距离,实在是太大了!对不住大家,我用了实在太多“太”字了。

理论上,很多混合基金可以空仓应对股市暴跌,但实际来看,绝大多数没有预判市场的能力。于是我们看到,过去一年来,很多混合型基金单位净值出现了惊人的最大回撤。

来自Wind资讯数据统计显示,在1000只混合型基金中,有近600只基金最大回撤超过40%,而这当中有多达320只基金净值最大回撤超过50%,意味着投资者如果在这些基金的净值高点买入一直持有,期间最大亏损超过了50%!而过去一年上证综指的最大回撤为48.6%,意味着有这么多基金最大回撤超过大盘。

更为离谱的是,有多达36只混合基金单位净值最大回撤超过60%,表现最差的最大回撤居然达到了67.71%!意味着投资者高点借基入市,到最低点资产只剩下约三分之一!基金风控漏洞之大令人触目惊心。难怪公募基金在今年的证券监管工作会议上被证监会主席批评了。作为大众理财产品,基金这样的表现实在令人失望。

{kind=link}

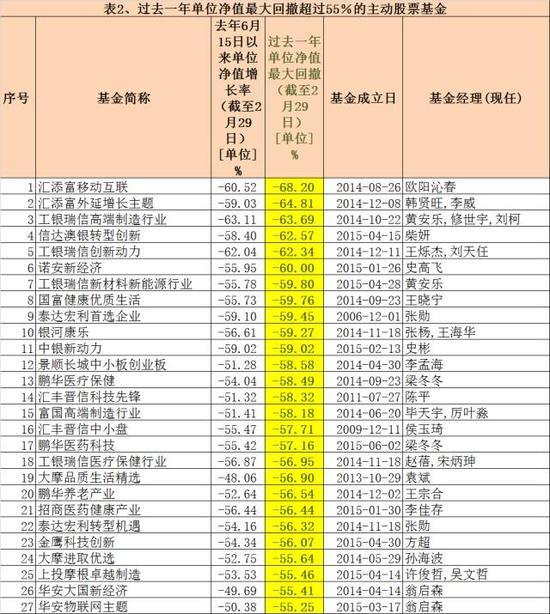

2、主动股票型基金:高仓位也有抗跌侠

主动股票型基金最低仓位为80%,在股市暴跌中仓位腾挪空间十分有限。这也导致股票型基金在过去一年出现较大回撤,在恶劣的股市环境中,依然有抗跌侠的存在。

据Wind资讯统计,在约140只主动股票型基金中,共有55只基金最大净值回撤超过50%,净值在本周一(2月29日)创出新低的基金不在少数。其中有6只基金最大回撤超过60%,回撤最大的达到68.2%,这也是过去一年回撤最大的基金。

http://img1.gtimg.com/finance/pics/hv1/76/39/2030/132010771.jpg

{kind=link}

虽然股票基金整体回撤较大,但一些基金还是能较好地控制住了组合风险,如工银瑞信新蓝筹、诺安先进制造和前海开源再融资主题精选基金单位净值最大回撤分别只有12.68%、16.99%和22%,虽然这些基金在股灾中有建仓期的优势,但经历多轮暴跌,他们依然能较好地控制下行风险,风控能力实在不俗。

{kind=link}

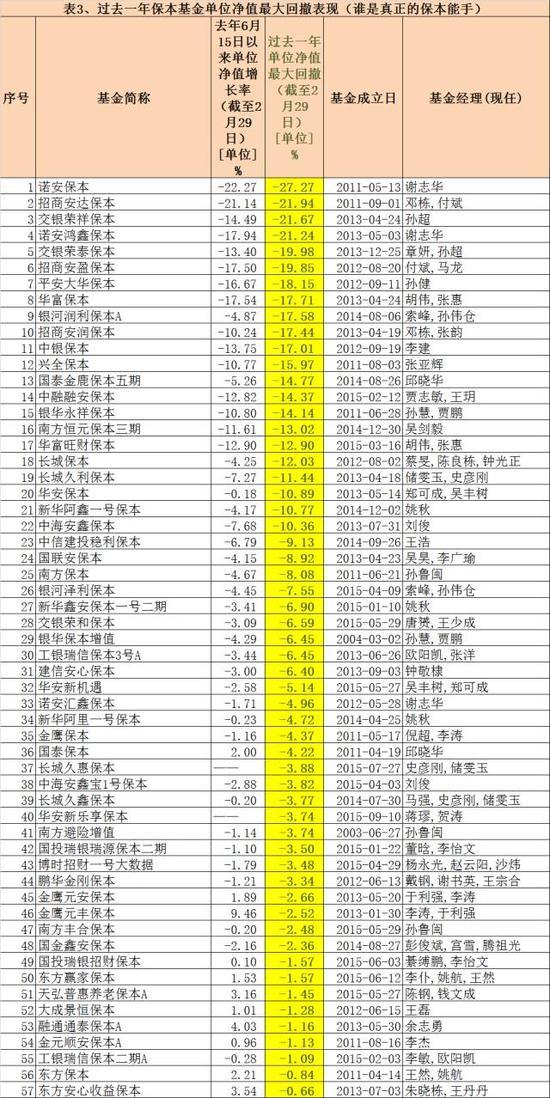

3、保本型基金:风控能力差异如此之大

股灾也会让投资者对保本基金的运营有更深入的认识,最大回撤可以让我们直观地看出谁具有真正的保本能力。过去一年来看,保本基金最大净值回撤差异很大,在57只保本基金中,有4只最大净值回撤超过20%,其中回撤最大的达到27.27%,这么大的回撤幅度很容易将前期积累的收益损失殆尽,也凸显出保本基金风控能力的不足。

当然,也有不少保本基金回撤很小,有接近一半保本基金最大回撤在5%以内,表现令人满意。表现最好的两只保本基金最大回撤均不到1%!我们应该为有这样的保本基金管理人竖大拇指,真牛!

{kind=link}

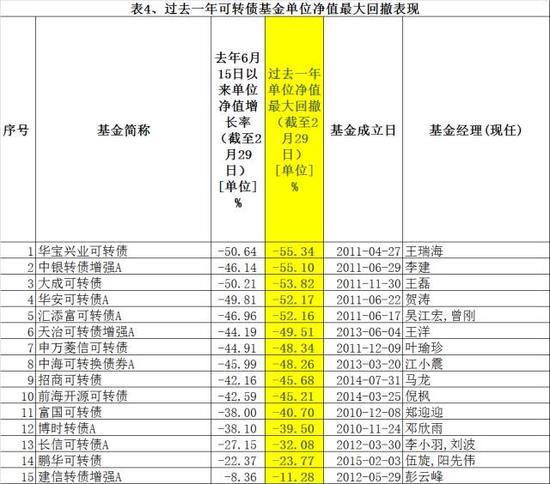

4、可转债基金:玩的真是心跳!

从最大回撤表现看,可转债基金风险之大堪比股票基金。统计显示,15只可转债基金有11只最大回撤超过40%,5只基金最大回撤超过50%,最严重的最大回撤超过55%。不过,还是有建信转债增强这样的基金,最大回撤竟然只有11.28%,远远低于其他可转债基金。

http://img1.gtimg.com/finance/pics/hv1/72/39/2030/132010767.jpg

{kind=link}

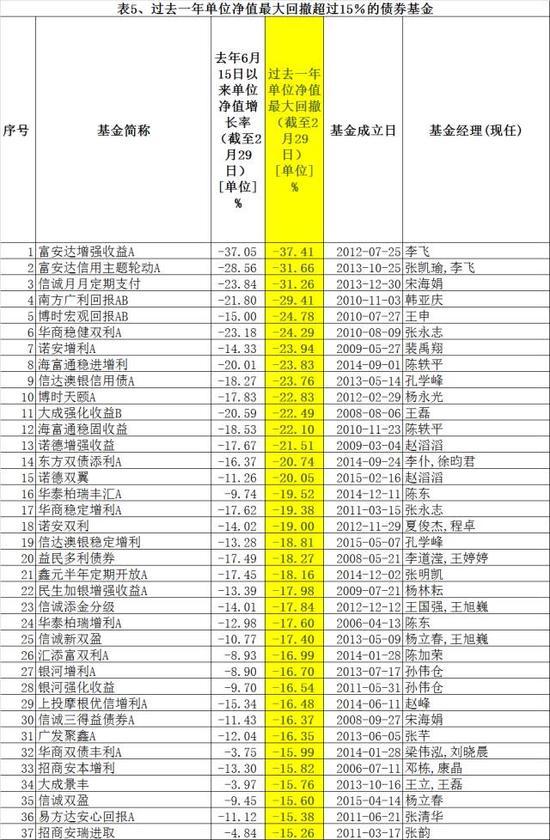

5、普通债券型基金:最大回撤竟有超股基者!

债券型基金在过去一年最大回撤同样差异巨大,其中有37只最大回撤超过15%,最大回撤最高的高达37.41%,这样的回撤幅度甚至超过了不少偏股基金,持有太多可转债品种或是主要原因,不过一些二级债基净值回撤幅度之大也够追高的投资者喝一壶的。不说了,说多了都是泪。好在不少纯债基净值回撤幅度很小,投资者幸福满满的。

{kind=link}

6、QDII基金:

最后让我们来看下QDII基金,过去一年来,有30余只QDII基金单位净值最大回撤超过30%,最惨的是两只油气QDII,单位净值最大回撤双双超过50%,此外,不少港股主题基金最大回撤超过40%,A股股灾,港股也好不到哪儿去。所以,从分散投资的角度来看,出海投资尽量减少投资港股基金的比例,跟A股相关性太强了!而回撤较小的QDII主要是一些债券型基金,而由于重配美国市场,工银瑞信全球精选基金最大回撤只有8.19%,成为回撤控制最好的QDII基金。

http://img1.gtimg.com/finance/pics/hv1/71/39/2030/132010766.jpg

{kind=link}

巴菲特他老人家说投资首要的是保本,意味着选基金首要的是其风控能力如何,从现在开始,投资者必须要开始重视基金经理们的风控能力,而在股灾中基金经理们的最大回撤表现正是观察他们风控水平的绝佳机会。长期来看,只会一味进攻但风控能力不行的基金经理并不值得长期持有!

这就好像足球比赛,你队进攻能力很强,进了别人很多球,但你队的防守能力太烂,被别人灌得更多,最后,你还是输掉了比赛。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔