加载中…

加载中…价投求索者:中国平安的财务

标签:

保险系列 |

分类: 平安/人寿/太保/新华/太平保险 |

上一篇中国平安的投资

1.代理人数量:下降约1/3

https://xqimg.imedao.com/17b0a42ca5511753fe6d79f4.png!800.jpg

{kind=link}

2.新业务价值、新单保费、价值率

https://xqimg.imedao.com/17b0a43487e11723fec3d121.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a45ca1a11533feeea999.png!800.jpg

{kind=link}

寿险改革+疫情,新业务价值下滑。代理人为主要渠道,长期保障型产品价值率高。

3.保费结构

https://xqimg.imedao.com/17b0a44acdd12413feaf49b2.png!800.jpg

{kind=link}

产品以分红险、万能险、传统寿险、长期健康险为主,分红险近两年下滑较大。具体产品分析有机会再写。

4.内含价值表

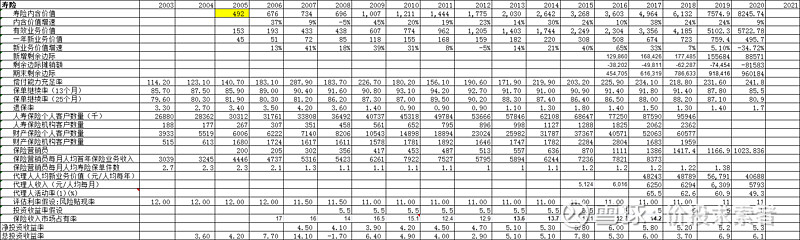

https://xqimg.imedao.com/17b0a47215012523fe0a94dd.png!800.jpg

{kind=link}

寿险及健康险期末内含价值从2004年245亿增长至2020年8245亿元,16年32倍;2007年-2020年,寿险及健康险股东注资354亿元,累计分红1536亿元,2020年分红495亿。单独把寿险独立出来,一家年分红500亿且不断增长的公司,值1万亿市值吗?寿险的分红不等于集团的分红,而是用于支持银行、证券、科技等业务的发展。万得统计,2007年以来集团累计分红1959亿。

2020年末平安集团内含价值13281亿,每股内含价值72.65元,54元股价对应20年末0.74倍,对应21年末约0.67倍。个人认为平安的合理估值约2倍PEV。

5.内含价值驱动因素

https://xqimg.imedao.com/17b0a491c5211d13feb97f2d.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a496ffd11903fd9d5c14.png!800.jpg

{kind=link}

2007年深褐色的“投资回报差异”(与假设的差异)和深蓝色的“市场价值调整”(期初到期末自由盈余的市场价值调整变化)对内含价值的正贡献分别是30.4%、22.4%,2007年投资组合结构中24.7%为权益资产,资产结构高权益比例带来了较大的波动。紫色的营运假设及模型变动贡献度是14.3%,主要是投资回报率、退保率、税率和准备金评估利率等的变动导致内含价值增加,此外2007年把折现率从12调整到11.5%也增加了内含价值。

2008年同样是投资回报差异和市场价值调整却出现了巨大的负贡献,分别为-22.2%和-18.6%,当时为金融危机,以及平安投资富通失败。此外集团向平安寿险注资198.79亿元,向平安养老险注资5亿元带来了27.8%的贡献。

近些年来,投资回报偏差、市场价值调整等因素对内含价值变动的影响逐渐减少,内含价值的主要驱动因素为期初预计回报和新业务价值贡献,可靠性和稳定性增强,已经不再是当年的平安了。2016年营运假设及模型变动对寿险期初内含价值-12.9%的贡献,主要是由于主要由于投资收益率(5.5%调整为5%)等假设变动导致内含价值下降。

https://xqimg.imedao.com/17b0a92ac6813563fe3af483.png!800.jpg

{kind=link}

2004-2020年末,平安风险贴现率变动累计增加58亿内含价值;营运假设及模型变动减少401亿元,表明精算假设往更谨慎的方向调整;当然有了这些保守的调整,也更容易带来以下的偏差。营运经验差异及其他增加193亿,这一块主要是死差费差优于精算假设,2020年续保下滑,偏差减少;市场价值调整影响增加10亿,投资回报差异增加711亿元,这一块主要是投资收益优于假设,2020投资正偏差有所缩小。整体上投资和运营均产生较大的正偏差。

当然,用绝对金额的方式相比上述表格用百分比的方式略有不足,忽略了这些年规模快速增长带来影响,往后年度较小的的偏差比例可以覆盖前期的较大的负偏差,所以该方式不能替代百分比的方式,建议综合看待。

6.营运ROE

https://xqimg.imedao.com/17b0a4ce9c2114a3fe3c059b.png!800.jpg

{kind=link}

近四年,寿险的营运ROE在35-40%,财险在16-24%,集团整体在20%左右。

7.剩余边际与利润

https://xqimg.imedao.com/17b0a4f99ab11d63feb55cb1.png!800.jpg

{kind=link}

寿险核心的利润来源是剩余边际的摊销,新业务短期的下滑不会大幅影响寿险营运利润。例如新业务价值大幅下滑至495亿的2020年,新业务带来了885亿的剩余边际,同时剩余边际摊销815亿元,占税前营运利润比重高达78.5%。此外净资产投资收益及息差收入也是稳定贡献营运利润的因素。只有当每年的新增的剩余边际少于摊销的剩余边际,才会使剩余边际的池子减少,从而减少往后年度营运利润,目前剩余边际这个池子是9601.84亿元(贴现值)。

按2016-2019的情况,1单位的新业务价值对应2-2.5单位的剩余边际,也就是700亿的新业务价值,大概对应着1500亿左右的税前利润贴现值。2020年该比例下降至1.79,主要是调整了剩余边际中责任准备金的折现率,未调整新业务价值的折现率11%。

根据这个剩余边际表格,有心人可预测2021年的寿险营运利润在1100亿附近。文中大量的数据有更多的解读空间,平时讨论已经反复提及,篇幅也有限,不一一分析。

8.财产保险数据

https://xqimg.imedao.com/17b0a50934111ca3fe1d62bb.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a50d34211b63fb20a13f.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a5138ab12043fba304e0.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a52059c11d53fe9a2e9d.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a5255b4120c3fd733160.png!800.jpg

{kind=link}

2003至今,仅2006-2008三年财险综合成本率略高于100%,其余年份均低于100%。承保本身能够实现盈利,就相当于负成本使用客户资金,即便不高的投资收益,也是不错的生意。如果能和老巴一样擅长投资,负成本稳定的杠杆,就会缔造神话。

老巴:实际上,良好的保险业运营需要坚持四大原则。它必须:1.了解所有可能引起一份保单发生损失的风险;2.保守评估可能造成损失和代价的任何风险的可能性;3.设置在支付未来损失和运管成本后仍能盈利的保费;4.如果不能获得恰当保费愿意放弃。

https://xqimg.imedao.com/17b0abdad0b14a43fdd9ca28.png!800.jpg

{kind=link}

这是老巴的浮存金与资金成本率,大家可与平安财险承保情况对照。

9.投资收益

https://xqimg.imedao.com/17b0a536878120e3fdd256de.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a53b9a311c23fee77fa1.png!800.jpg

{kind=link}

10.分业务数据

https://xqimg.imedao.com/17b0a59101b12b03fe127154.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a5937da12073fdc3a25e.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a5a669a12b93fedcc199.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a5aa184120e3fd09d1bd.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a5ad276122e3fe6bd9a5.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a5b35fd12313f91e36a3.png!800.jpg

{kind=link}

11.万得汇总

https://xqimg.imedao.com/17b0a5ba65011ce3fe0aa0c9.png!800.jpg

{kind=link}

12.经济成分

{kind=link}

https://xqimg.imedao.com/17b0ac3715714673fe8e2ac5.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0ac4ba3714703fb452626.png!800.jpg

{kind=link}

偿二代后1996年前的有效业务价值有负转正:偿二代下,剩余边际认可为资本。因此对于剩余边际为正的保单,有效业务价值减少,调整后净资产增加;反之对于剩余边际为负的保单(即1996年前业务),实施偿二代后调整净资产减少,有效业务价值增加。整体是有效业务价值减少,调整后净资产增加。(坚)

13.敏感性分析

https://xqimg.imedao.com/17b0acd406615253fce712e9.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0acda2f215283fd7fb846.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a67865311d93fd61783c.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a68231e11e93fef61f74.png!800.jpg

{kind=link}

https://xqimg.imedao.com/17b0a6890b013093fe17223e.png!800.jpg

{kind=link}

平安久期从2013年12月末的8.6年降至2019年12月末的5.5年,2020年末4.2年,陈贤德最新采访4年。

2019年投资收益率下降50个基点对集团内含价值-4.77%,对寿险内含价值影响-7.57%,对新业务价值影响-10.31%。2020年的披露没有过往引入贴现率变动的影响。2020年投资收益率下降50个基点对集团内含价值-10.37%,对寿险内含价值影响-10.31%,对新业务价值影响-10.26%。敏感性有所增加。

其他假设敏感性影响较小,其中较大的为死亡、疾病和意外发生率上升10%对寿险内含价值-2.95%,对一年新业务价值-10.02%,表明新业务中保障的属性更高。

https://xqimg.imedao.com/17b0ad561aa15753fd7f9976.png!800.jpg

{kind=link}

投资回报率下降50个基点,会造成2007和2008年有效业务价值减少28%,随着久期缺口的缩小,产品结构的改善,利率敏感性已经大大降低。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔