加载中…

加载中…ice_招行谷子地:搜寻存款之王

标签:

银行系列 |

分类: 招商银行 |

如果把银行比作一个面包房,那么存款等负债就相当于面包房采购的面粉,而贷款、国债等各种资产就相当于卖出的面包。我们都知道一家企业毛利率的高低主要取决于产品售价和成本控制。我国全国4000多家银行竞争激烈,所以银行的产品售价(贷款利率)很难有效提升。往往贷款利率的提升伴随着客户资质的下沉,这就意味着客户违约风险的提升。所以,银行想要提高利润空间(净息差),主要靠压低负债成本。

我国上市银行的负债结构中,存款占据了大头。多数上市银行的存款占总负债的比例在60%~80%。目前我掌握得多个渠道信息,(包括公开信息,也包括非公开渠道),明年央行应该会进一步收紧货币供给。银行市场间利率,公开市场资产收益率等都会上行,而且极有可能会启动温和加息。这对于银行的贷款,金融投资等生息资产都会有正向作用,但是对于同业负债,特别是主动性同业负债也会提升它的成本。

在这种情况下找寻存款之王就显得非常有意义了。这里我们并不是要找谁家的存款绝对额多,而是要看谁家的存款占比高,谁家的存款成本低,另外要看一下各家银行最近几年的变化趋势,特别是在上一个紧缩周期(2017)各家的表现。至于观察的对象,主要是选定了四大国有大行(工农中建)和五家股份制银行(招民兴平光)。

这里没有选择邮储银行主要是因为我不方便公开点评它家,但是很多人认为邮储银行的存款成本很低这个观点是大错特错的,其实邮储银行的存款成本是所有大行里最高的,甚至高过绝大多数股份行。不明白的自己去看它年报里的储蓄代理费。没有选择浦发是因为它年报里没有提供整体存款成本。

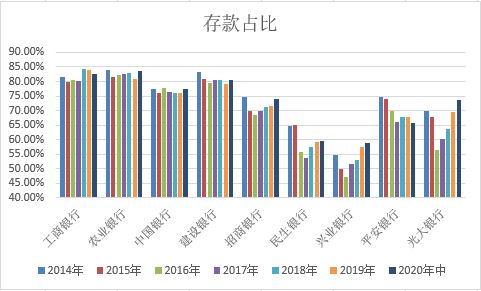

选定了考察对象,再选定考察时间周期。老谷子地选择了2014-2020中报这段时期,包含了6份年报和1份中报。选择的时间周期包含了部分降息周期(2014-2015),从紧周期(2017)和宽松周期(2018-2020中)。首先我们看一下存款占比,如下图1所示:

{kind=link}

图1

从图1中我们可以看到四大行的存款占比普遍比较高,而且非常稳定,工农建三家基本都在80%左右,只有中国银行的略偏低在75%左右。其次是招行,光大,平安银行这3家存款占比在65%-75%之间浮动。其中招行相对稳定,最新的存款占比已经恢复到74%,光大银行最近几年存款占比提升非常快,不知道是什么原因(肯定不是高息揽储的原因,因为后面的成本看光大的存款成本并不很高),平银最近几年扩张过于迅猛,存款占比下降较为明显。最后是兴业银行和民生银行,这两家对于同业负债依赖性过强最新的存款占比依然低于60%,在同业之王最风光的时候存款占比曾经低于50%,后来大家就都看到了,央行出手收紧流动性,兴业的净息差那两年被杀的丢盔卸甲。

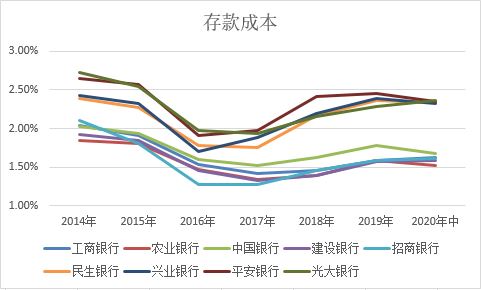

看完存款占比再看一下存款的成本,如下图2所示。从图2中可以看到有一种明显的变化趋势:汇聚。2014年9家银行的存款成本分布在从1.85%到2.73%的区域内,分布比较离散。但是到了2020年中报,明显分为两堆:除了招行以外的4家股份行,存款成本都在2.35%左右,而新五大行的存款成本都在1.61%左右。个人认为这体现为客户粘性分组间的差异在加大,而组内差异在减小。新五大行的存款成本这么低,体现了这五家银行对于客户的粘性较高,不管这种粘性是网点创造的(四大行)还是经营策略创造的(招行)。

{kind=link}

图2

多数银行的存款成本比2014年都是降低的,只有民生银行和兴业银行是提高的。这和前面的存款占比相印证。另外观察一下从2017-2018年,那些银行的存款成本上涨最快呢?用2018年年报的存款成本减2016年的存款成本,得到在2017-2018年存款成本上升最快的前三名分别是:平安银行

以史为鉴可以知兴替,数据整理好,战略计划书也已经做好。静待加息的冲锋号了!

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔