加载中…

加载中…ice_招行谷子地:不比不知道,原来各家银行零售业务差距如此之大

标签:

银行系列 |

分类: 招商银行 |

一直以来我坚持推荐零售之王——招商银行作为银行业的首选标的。在所有人的认知中,招行的零售业务非常强,大家对招行零售的认知更多的是停留在定性的层面上,包括我在内,都是通过最先发出的信用卡,国内第一的私人银行等认识招行的零售业务。但是,鲜有人定量地阐述招行的零售业务究竟强在哪里。国庆期间,我猫在家里翻腾主要大中型银行的报表,突发奇想,想要看看各家银行的零售业务到底有多大差距。

于是,我翻了翻主要的大中型银行,最后选择:工行,建行,交行,招行,平银这5家银行作为考察的对象。之所以选这几家最主要的原因是很多银行在经营分部的披露中只披露地区分部,不披露业务分部维度。

选好了研究对象,下一个问题就是研究方向和方法。在商言商,投资者短期最关心的还是公司的利润。那么,我们就从税前利润作为突破口。但是,这五家银行规模差距比较大,如果直接比较税前利润,无异于让二哈和京巴同台竞技。所以,我以零售分部的利润率为指标,利润率=税前利润/零售分部的总资产。我选取了2016-2019这四份年报形成如下表1:

{kind=link}

从表1中可以看到,2016年-2019年利润率最差的一直是交通银行,四年平均利润率1.59%。不仅如此,以交行10万亿总资产的体量在2019年的零售总资产还不到2万亿。足见交通银行是多么不重视零售业务。与交行形成鲜明对比的是招商银行,利润率一直稳定在2.8%左右。其它3家银行的利润率都是逐年下滑的。

这里注意一点,其实在2016和2017年工行的利润率是5家银行中最高的。是不是和大家认知的不太一样呢?其实这里面是有一定原因的。在计算分部业绩的时候涉及到一个问题就是各家银行的零售资产和负债是不匹配的。

工建交这三家大行零售负债的规模要大于零售资产,特别是工行和建行更明显。那么对于多余的负债,银行会通过FTP(Fund

在计算零售业务部净利息收入的时候分为内部净利息收入/支出和外部净利息收入两块。其中,外部净利息收入就是零售业务部门发放贷款后赚取的利息收入扣减掉内部资金成本后得到的差额。内部净利息收入/支出是指零售业务部把负债卖给司库或者从司库买负债来支撑资产需求的时候赚取或支付的金额扣减对外支付的存款利息后的净收入。

所以,可以看到内部净利息收入/支出可以是正数也可以是负数。其中,正数代表业务部门把负债按照内部价格卖给司库的收入扣除支付客户利息后挣钱了,而对应的内部价格会参考银行间市场利率。负数则代表业务部门缺乏负债支撑放贷或购入资产,需要向司库购买负债,自有负债按照内部价格计算的收入扣减购买负债的支出再扣减支付客户利息的支出后是亏钱的。

做了这么大一段铺垫,回到我们刚才的问题:为什么工行和建行在2016和2017年零售业务部门的利润率这么高?其实很简单,因为工行和建行的零售部门都是负债规模远大于资产规模,所以工行和建行需要把多余的负债(主要是低成本的存款)卖给司库,而成交的价格参考银行间市场利率。在2016-2017年,央行正在收紧流动性,造成了银行间市场利率的大幅攀升。所以,工行和建行的内部利息收入就大幅增长。对应那两年工行和建行的零售业务利润率就比较高。

到了2018,2019年,央行调整了货币政策,市场流动性相对充裕,银行间市场利率逐渐下行。于是,工行和建行的内部利息收益率下降,虽然外部利息率上升,但是由于大行零售负债规模高于资产规模,所以,对应的整个零售业务的利润率也走低了。

通过今天的对比我们看到了各家银行零售业务的利润率差别是非常大的,而且变化很快。那么究竟是什么因素造成了各家银行利润率的高低和变化呢?我们放到明天的下篇继续分析。

昨天的上篇分析了各家零售业务的表现,可以看到招行是稳定且表现较好,工行和建行的表现受到市场利率的影响,交通银行一直表现的比较糟糕。那么,今天我们就分析一下各家银行表现好或坏的原因有哪些。

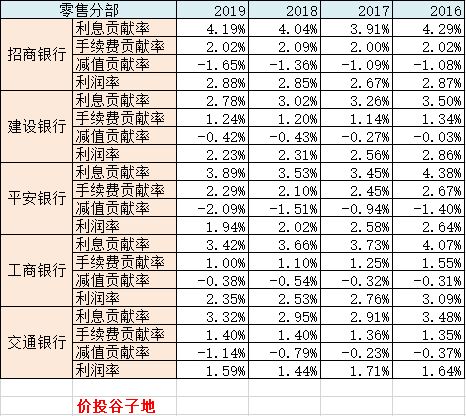

首先我们知道税前利润主要看营收(利息收入和非利息收入)和开支(信用减值和营运费用)。下面我就针对不同银行进行利润归因分析。为了方便横向比较,所以我对于利息收入、非息收入和信用减值按照零售资产进行了贡献度归一化,即用单项除以零售资产算出百分比。我将5家银行4年的数据分拆整理后得到如下表2:

{kind=link}

表2

下面我就针对每家银行的数据进行分析:

招商银行:

从招行银行数据的纵向对比看,招行的净利息收入贡献度一直比较高,维持在4%左右,虽然个别年份会被其它行超过,但是净利息贡献度的稳定程度应该是最好的。而真正区别招行和其它银行的关键是手续费贡献度。从表1中可以看出,招行的手续费贡献度一直稳定在2%左右,3家大行的手续费贡献度都低于2%。平安银行虽然比招行高一点,有但是考虑到除了招商银行以外,其它银行都把信用卡的分期手续费记为手续费收入,而招行只算信用卡的刷卡手续费,分期手续费是计入利息收入的。所以,招行的手续费优势实际上更大。招行的手续费优势主要建立在2大块业务上:信用卡业务和财富管理业务。

除了收入外,招行的减值损失相对大行要高一些。这和招行资产中配置了较多信用卡贷款有关系。而且,注意到在2018,2019年招行突然加大了减值计提力度,那两年正是招行资产质量大幅改善的2年。这说明,招行这两年加大计提力度有刻意压低利润的意图。

平安银行:

平安银行的净利息收入在最近4年波动较大,但是总体趋势上是有所下行。手续费贡献率很高主要是因为平银的信用卡业务占比很大,所以有大量的信用卡分期手续费计入,抬高了手续费收入。平安银行的信用减值的负贡献度要比招行还严重。结合目前平安银行的资产质量。可以看出平安银行的风险偏好要比招行更激进。

工行和建行:

工行和建行可以放在一起来看,这两家银行的零售业务情况类似。在净利息收入方面都是内部利息收入大于外部,所以银行间市场利率的高低对于他们的净利息收入影响较大。在手续费收入方面,工行和建行的贡献率显著偏低。这说明两个问题:1,工行和建行的信用卡业务相对于他们的零售业务体量来说偏低。2,理财业务占比偏低。低粘性的客户占比偏多,所以客户对银行的依赖更多在于网点而不是服务。

减值损失的负贡献度显著低于招行和平银,因为工行和建行的收入中内部利息收入属于无风险收入,资产配置以低风险的按揭为主。

交通银行:

交行是所有这五家银行中最有意思的,它的收益率向工行,建行看齐。但是风险减值却向招行和平安看齐。交行的收益率偏低且一直稳定地偏低,是由于它的资产负债结构决定的。首先,它和工行建行不同,零售分部负债只是略高于零售资产,而且交行的存款成本明显偏高,所以交行的外部利息收入远高于内部利息收入。同业负债成本的变化对于整个利息收入的影响更趋向于中性。交行的零售业务中信用卡业务的占比要高于工行和建行,再加上交行的信用卡资产质量不佳,所以信用减值的负贡献度显著高于工行和建行。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔