加载中…

加载中…【国君非银刘欣琦团队】高阶分析:从剩余边际到营运利润的预测-摘记

对于一个保险公司的整体业务经营而言,任何一个会计年度期间剩余边际的摊销额均来自于两部分业务的剩余边际摊销贡献,一部分是期初有效业务带来的摊销释放,另一部分是当期新业务带来的摊销释放。以相邻的两个会计年度t/t+1期间的剩余边际摊销为例,则(t+1)期的剩余边际摊销额度=[(t+1)期初有效业务的剩余边际在(t+1)期的摊销]+[(t+1)期间新业务的剩余边际在(t+1)期的摊销]

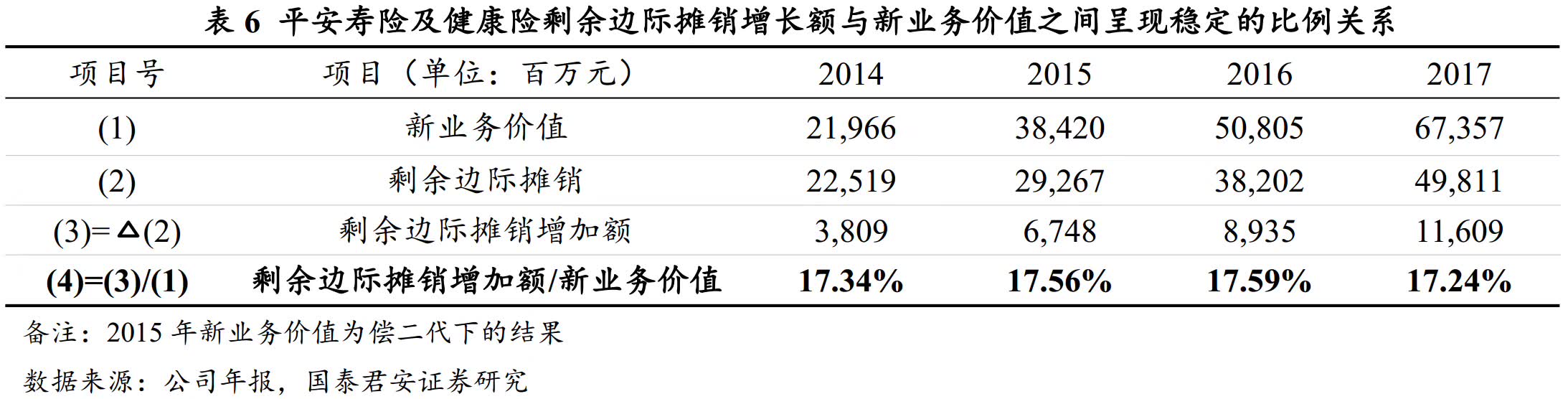

通过观察比较当期剩余边际摊销的增加额与新业务价值的数值关系(项目(4)),可以看到两者的比例稳定在17.2%-17.6%之间,比较稳定,故可以认为当期剩余边际摊销的增加额与当期的新业务(价值)密切相关,也验证了我们上述的推断,即当期新业务是当期剩余边际摊销增加额的主要来源,只有新业务增长强劲的公司后续剩余边际摊销才会保持高增长,进一步带来营运利润的高增长。

http://5b0988e595225.cdn.sohucs.com/images/20180510/c619d55ec3bd4cd7a495678aaf8f25bb.jpeg

{kind=link}

通过观察比较当期剩余边际摊销的增加额与新业务价值的数值关系(项目(4)),可以看到两者的比例稳定在17.2%-17.6%之间,比较稳定(这个推论是否可靠,其他寿险公司可否借鉴?)

18年平安寿险的剩余边际摊销增加额为12,467,新业务价值72,294, 比例大致为17.24%,推论比较靠谱,可以借用。

新业务剩余边际可以通过找到新业务剩余边际与新业务价值之间的数值关系,并根据上文中的新业务价值预测值来计算得到;

预期利息增长是指期初剩余边际在年度间基于评估利率进行内生增长,该增长率可以理解为公司整体的加权准备金评估利率;

剩余边际营运偏差指实际经验与最优估计假设之间的差异带来的实际剩余边际与预期剩余边际之间的差异;

根据2016 和2017两年的上述相关数值比例关系,运用归纳推理的方法可以假设未来三年依旧保持该稳定的比例关系,从而可以得到未来三年各项的值,剩余边际摊销上文中已作预测,从而可以得到期末的剩余边际余额,计算结果见表9。

http://5b0988e595225.cdn.sohucs.com/images/20180510/48cd584078814566ba76447fbd512482.jpeg

{kind=link}

18年平安寿的新业务价值为72,294,新业务贡献剩余边际为177,485 ,后者比前者为2.46,预期利息增长为28,498,逾期利息增长/期初剩余边际为4.62%,剩余边际营运偏差26,617,摊销62,287。和预测数据差距较小,对剩余边际未来一年的预测基本靠谱。

2、营运偏差的预测

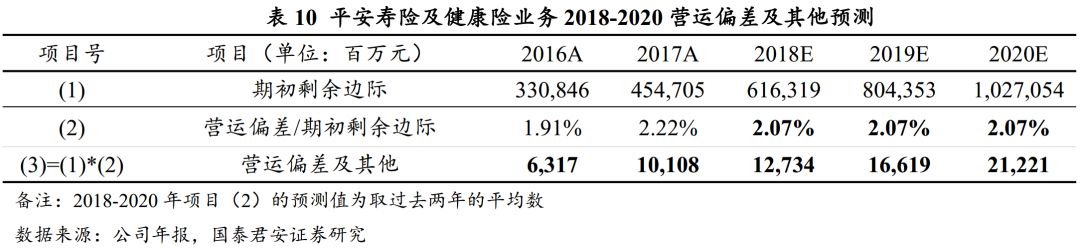

在得到未来各期期末(初)的剩余边际余额后,便可以通过归纳推理的方法假设未来三年营运偏差与期初剩余边际之间依旧保持稳定的比例关系,则可以预测得到未来各期的营运偏差。

http://5b0988e595225.cdn.sohucs.com/images/20180510/a754d3dff0104987b5b80e103eb33473.jpeg

{kind=link}

这里在推断营运偏差的时候仍然简单采用归纳推理法:平安寿险的年营运偏差大致在期初剩余边际的2%左右。18年的平安寿实际的营运偏差和期初剩余边际的比值为3.53%,可见这个简单推理并不靠谱。

3、净资产投资收益的预测

净资产投资收益是指净资产基于内含价值长期投资回报假设计算的投资收益,中国平安的长期投资回报假设为5%,即下一期的净资产投资收益等于期初的净资产乘以5%,由于期末净资产等于期初净资产加上当期净利润,故要预测出未来各期的期末净资产,需要先得到各期的净利润,已知2017年末的净资产即可得到2018年的净资产投资收益为166,392*5%=8,320百万元,再通过计算2018年的净利润从而得到2018年末的净资产,进而计算2019年的净资产投资收益,依此类推计算得到2020年的净资产投资收益。

这个很好理解,就是净资产的5%自然收益

4、息差收入的预测

息差收入是指负债支持资产基于内含价值长期投资回报假设计算的投资收益高于准备金要求回报的部分,以中国平安为例,长期投资回报假设为5%,根据准备金评估的要求,对于保险利益是否受投资收益影响,要采用不同的贴现率曲线作为评估利率:传统险的评估利率为以750日移动平均国债收益率为基准曲线,以4.5%为终极利率水平,过渡期间采用插值的方法确定并额外考虑综合溢价得到最终的评估利率曲线;分红和万能险的评估利率即为最优估计的投资收益率。以公司整体作为一个计量单位来看,公司的整体加权平均评估利率与最优估计的投资收益率之间的差异,乘上准备金余额,即得到公司的息差收入。由于公司的整体加权平均评估利率会保持相对稳定,故息差收入的增长则与准备金余额的增长有关,只需要预测出未来各期的准备金余额即可预测出未来各期的息差收入。根据我们现有财务模型中预测的未来各期准备金,可以大致预测出未来各期的息差收入,见表11。

http://5b0988e595225.cdn.sohucs.com/images/20180510/8071b1158f8b45f3ab54d50e785a1f43.jpeg

{kind=link}

这里逻辑看不懂,18年平安寿险营运利润的息差收入披露为5,048,总准备金余额为1,391,299,预测的差距较大,估算不靠谱。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔