加载中…

加载中…玻璃价格

标签:

军事 |

分类: 投资思考 |

2015年玻璃市场行情三大趋势展望

中金在线来源:中国建材报

需求:同比减少

目前玻璃行业的需求结构变化不大,仍是以房地产建筑装饰装修为主,汽车和出口所占比例基本没有变化。在国家严格控制的政策作用下,今年的房地产行业各个指标均有不同程度的降低。虽然各地逐步取消限购等政策对刚需有促进作用,目前来看整体作用不大。

今年以来,房地产销售、新开工和投资增速持续下滑。房地产周期见底的信号是先行指标房地产销售首先企稳,其次再是新开工和投资增速企稳回升,滞后期在6个月左右。截至9月,房地产销售同比下滑8.6%,跌幅不断扩大;房屋新开工同比下滑9.3%,跌幅有所收窄,但持续负增长;房地产投资同比增长12.5%,逐月下滑。当前房地产周期仍处于下行阶段,尚未见底,即使四季度地产销售出现企稳,根据投资滞后6个月的规律,房地产投资的下行周期至少也将延续至明年上半年,对建材需求的负面影响也将持续扩大。

2015年保障房新开工目标与今年持平的概率较大,其中棚户区改造规模仍不低于今年的470万户。按此计划今年底保障房在建规模将达到1400万套,保证2015年的建设工程量。保障房(含棚户区)投资约占房地产投资总额的15%~20%。前9个月保障房投资完成1.07万亿,同比增长30%,部分对冲了商品房投资的大幅下滑。预计2015年保障房投资仍将维持高位,但增速将有所回落。

政策松绑后,楼市成交量在10月有所回暖。乐观情景下地产销售在四季度企稳,则投资的企稳最快也要到明年上半年;若悲观情景下地产销售在明年上半年才能企稳,则全年投资将呈现持续下行趋势。根据中金地产组预期,2015年房地产投资同比增速将继续下滑至5~10%,新开工-5%~10%。

从房地产市场看,2015年对玻璃的市场需求不会有好的表现。主要体现在以下几个方面:1.玻璃下游的需求结构短期内不会发生改变;2.房地产市场新开工面积减少直接影响未来玻璃需求;3.保障住房和棚户区改造难以弥补商品房的减量;4.房地产的投资价值日益衰减;5.汽车行业对玻璃需求增量贡献不足;6.平板玻璃出口增量有限。综上所述,2015年玻璃需求同比减少5%左右。

产能:减速增加

当前玻璃现货市场价格走低,企业效益不佳,不少生产线都开始冷修。整体看还存在总量过大和区域发展不平衡等问题,预计2015年产能减少的速度还要增加,同时伴随着产能的减少,部分生产企业也将退出现货生产市场。因此产能减少的过程是非常痛苦的。

自1989年以来中国的平板玻璃产量就持续位居世界首位,目前产能占全球产能的60%左右。1~9月份,玻璃产量6.1亿重箱,同比增加3.8%。预计全年产量8.26亿重箱,同比增加6%。虽然产能持续增加,却存在产品质量低,能耗高等严重问题。

当前国内玻璃市场中,高端玻璃的产量最多为10%左右,中端玻璃在20%左右,普通加工玻璃比例为30%左右,而低质量的建筑用玻璃至少在40%。

以沙河生产企业为代表的华北地区近年来产能增长迅速,并且沙河企业还在外地兴建企业,增加产能。最新数据统计,华北地区产能占比为29.30%,比2006年提高10.62%;近年来东北地区和西南地区产能增长提速,造成价格竞争激烈。

今年新增生产线18条,新增产能8430万重箱;冷修复产生产线9条,恢复产能3060万重箱;冷修生产线29条,减少产能10020万重箱。截至目前净增生产能力1470万重箱。

明年在市场需求不旺的影响下,产能减少是必然趋势。主要理由:1.主动减产,升级产品质量;2.窑龄到期,提前冷修;3.资金紧张,无法运营。

有退必然有进,市场竞争规律如此。在产能退出的同时,不少生产企业还准备进军玻璃生产领域,主要理由如下:1、发展规划,全国布局;2、投资冲动,负债前行;3、产能转移,增加优势。这些都是已经建设完毕或者工程量已经完工80%以上的生产线。

产能变化特点如下:1、近两年来新增产能过多,主要是2009年“四万亿”投资的结果;另一方面2013年新增产能1.35亿重箱,不少生产线是怕未来环保审查严格和产能控制,突击投产的。2、今年以来冷修生产线明显增加,尤其是东北等地区,主要原因是区域产能过剩和整体需求不旺等因素的影响。3、潜在产能依然比较大,尤其是西南等地区。

未来产能变数很多,产能退出的过程和步伐必定是痛苦的。趋势如下:1.国家严控产能和环保政策的实施,造成产能减少加速;2.已建成生产线在市场价格转好情况下,会很快点火;3.未来半年,乃至今后几年,主动减少产能和被动减少产能交织进行;4.产能或者企业退出市场将成为现实;5.企业间的兼并重组速度加快;6.大的企业集团或者联盟即将形成。

价格:震荡向下

展望2015年现货玻璃价格,震荡向下的趋势是必然的,在今年房地产市场新开工数据萎靡以及玻璃行业整体产能过剩等因素的影响下,同比2014年的现货价格整体将呈现下跌趋势,唯有去产能和去库存之后,价格才能重拾涨势。

2000年之后的黄金十年,让玻璃现货企业充分享受到房地产行业高速发展带来的福利,而未来这种优势将会荡然无存。即便是周期性的反弹,也将是小幅度和短时间的。

继2009年初和2012年初两次下滑,明年初将是第三次下滑,未来产能利用率将长期在75%左右或者以下。

库存增长的主要原因是贸易商无意囤货。随着产能利用率的降低,行业库存及存货天数有望稳定,甚至下行。

经过统计,按照2010年以来均价计算,武汉长利较沙河玻璃升水212元,秦皇岛耀华升水189元,江苏华尔润升水227元。

500吨生产线按每天使用9万立方米天然气计算,每年增加成本1300万元,折合每吨成本增加87元成本方面:1.环保设备运行增加玻璃成本60元/吨;2.北京APEC会议要求华北部分企业限产或者停产保窑;3.天然气涨价0.40元。

未来西南地区最少还有4条生产线点火,产能近2000万重箱。

一方面,目前已经开始进入玻璃需求的淡季,下游房地产市场停工数量逐渐增加;另一方面,玻璃生产企业资金紧张,降价促销的范围越来越大,区域间的价格协调被相互冲击市场所代替。贸易商不再热衷冬储囤货则加剧了生产企业资金恶化的事态。

2015年上半年将是生产企业价格下滑和资金效益损失的关键时刻。部分生产企业的生产线提前冷修停产或者被动放水,是稳定现货市场心理、巩固现货价格的唯一途径和方式。未来价格的走势主要取决于产能减少的速度和市场需求减少的速度。

2014年我国玻璃及玻璃制品行业运营回顾及2015年行业供需市场展望【图】

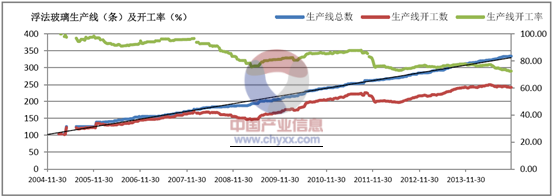

浮法玻璃生产线数量扩张、产能利用率下降

http://img.chyxx.com/2014/12/20141224165534_m.png

{kind=link}

2008-2013年全球玻璃纤维产量走势图

http://img.chyxx.com/2014/12/20141224165613_m.png

{kind=link}

|

|

中国外市场

|

中国

|

全球合计

|

中国产量占比

|

|

2008年

|

249

|

243

|

492

|

49.4%

|

|

2009年

|

195

|

293

|

488

|

60.0%

|

|

2010年

|

216

|

364

|

580

|

62.8%

|

|

2011年

|

209

|

372

|

581

|

64.0%

|

|

2012年

|

242

|

431

|

673

|

64.0%

|

|

2013年

|

225

|

495

|

720

|

68.8%

|

资料来源:中国产业信息网整理

2009-2014年1-6月中国玻璃纤维及其制品行业出口统计分析

|

年度

|

金额:美元

|

总量:千克

|

|

2009年

|

$1,298,079,150

|

976,642,988

|

|

2010年

|

$1,765,915,466

|

1,209,745,583

|

|

2011年

|

$1,959,403,848

|

1,220,874,656

|

|

2012年

|

$1,977,404,654

|

1,220,079,466

|

|

2013年

|

$1,956,433,668

|

1,202,633,754

|

|

2014H1

|

$1,068,268,432

|

656,478,390

|

资料来源:中国产业信息网整理

2014年我国玻璃市场分析与行业发展预测【图】

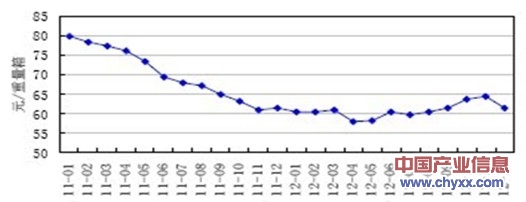

2011年1月~2012年12月重点联系玻璃企业浮法玻璃价格

http://img.chyxx.com/2014/01/20140114103938_m.jpg

{kind=link}

数据来源:中国建材联合会

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔