加载中…

加载中…期权估价的复制原理

复制原理的基本思想是:构造一个股票和借款的适当组合,使得无论股价如何变动,投资组合的损益都与期权相同,那么创建该投资组合的成本就是期权的价值。

复制原理的基本逻辑是:损益相同的资产,它们的成本也相同。所以我们只要找到一个与期权的损益完全相同,并且其成本相对容易计算的资产组合,这个资产组合

的成本就可以作为期权的成本。实际上,更严谨地说,应该是“未来现金流量完全相同的资产(包括它的风险也相同),它们的价值也相同”,这才符合财务管理的价值观念。

那么,现在的问题就是如何去构造这个损益相同的资产组合?

一个很自然的逻辑就是该资产组合的损益与股价之间存在函数关系,该函数关系的唯一条件是满足当股价为66.66时,损益为14.58,当估价为37.50

时,损益为0.

我们自然选择最简单的线性关系(当然你也可以选择其他更复杂的关系,只要该关系满足上述条件,在最简单的线性关系就能满足条件的情况下,选择线性关系是符

合逻辑的)。

所以我们设资产组合为y,股价为x,则他们的关系可以表示为y = ax + b

当x=66.66时,有 14.58 = a×66.66+b

当x=37.50时,有

解得 a = 0.5

所以资产组合y里有0.5股股票S,同时在到期日时要支付18.75(因为是负数),这个支付的18.75,我们可以理解为偿还债务。那么现在的问题是,

这个资产组合的成本是多少呢?0.5股股票的成本很简单,就是0.5×当前估价50=25,剩下的是到期日偿还的18.75的债务的成本是多少,这就要确

定该债务的利率。该利率必然是无风险利率,因为无论估价是66.66还是37.50,该资产组合在到期日的净值都足以偿还18.75,也就是说,该债务是

可以足额偿还的,因此是无风险的,因此它支付的利率只能是无风险利率。如果它支付的利率低于无风险利率,则它借不来钱,该组合实际上不可行;如果它支付的

利率高于无风险利率,则会出现无风险套利机会,这是不允许的。

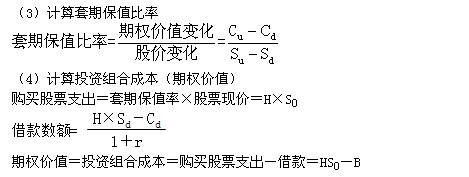

从上述过程,大家可以看出,这个a就是套期保值原理中的H,所以说复制原理实际上与套期保值原理是一样的,复制原理是一个非常基础的原理,它同样可以应用于看跌期权的估价。

现在梳理复制组合原理计算期权价值的基本步骤(针对看涨期权)。

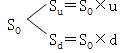

(1)确定可能的到期日股票价格

http://www.chinaacc.com/upload/html/2014/06/25/huzhenming0974e7c041334cd7915bddca08ae452b.jpg

{kind=link}

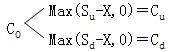

(2)根据执行价格计算确定到期日期权价值

http://www.chinaacc.com/upload/html/2014/06/25/huzhenming7da11af453bd49b0aae9e2b87c8450cd.jpg

{kind=link}

http://www.chinaacc.com/upload/html/2014/06/25/huzhenmingd169af91826a439fb85298701512b1c2.jpg

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔