加载中…

加载中…怡亚通-再造一个京东,千亿市值不是梦

怡亚通-再造一个京东,千亿市值不是梦(科技矿工自问自答系列)

公司老板是谁?高管有没有动力?

怡亚通总股本9.86亿股,全部为流通股。公司第一大股东为深圳市怡亚通投资控股有限公司,持有38.5%的股权,公司董事长周国辉持有90%怡亚通投资控股股权,间接控股怡亚通,其他高管均不持股。

股权激励:2013年11月公司实施股权激励计划,授予对象不超过4865万份股票期权,占股本(9.86亿股)的4.93%,主要的激励对象主要为深度380业务负责人。2014,2015,2016年分别行权40%,30%,30%。2014年11月-2015年11月为第一期行权期。行权条件为2013,2014,2015年净利润不低于1.75亿,2.28亿和2.96亿(现在看起来毫无压力)。

怡亚通主要做什么?

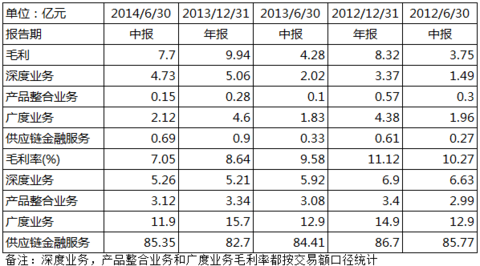

公司主营业务主要涉及供应链管理服务,包括广度业务、产品整合服务、深度业务以及供应链金融服务。

1)广度业务是为客户提供一体化的货物采购、分销以及境内进出口物流服务,在提供服务过程中,本公司对货物没有所有权,广度业务偏向于供应链外包服务。品类上主要集中在IT类产品,按照货物总价口径(类比电商GMV)毛利12%,净利润率2.5%;

2)产品整合服务是指在广度业务服务的基础上加上接受客户委托外包加工生产的环节,彻底实现由客户委托采购原材料、生产、配送成品到最终使用者的全面性供应链服务,在提供服务过程中,本公司对货物拥有所有权;

3)深度业务是指从供应商采购货物后,将货物分销至分销商、直供商、卖场以及终端消费者的业务,在提供服务过程中,本公司对货物拥有所有权,深度业务更像是一个分销平台,提供综合的一体化供应链服务。品类上主要集中在快消品,按照货物总价口径(GMV),毛利率5.3%,净利润率1%;

4)供应链金融服务主要通过品牌商的信用或者怡亚通的担保来满足供应商的资金需求服务。

从公司中报的情况来看,按贡献毛利的比例来看,广度业务为2.12亿,同比增长16%,深度业务为4.73亿,同比增长134%,供应链金融服务贡献8052万,同比增长204%,产品整合服务贡献1500万,占比较小。公司业务发展重心已经转移到深度业务上,全力支持380深度分销平台建设。

http://xqimg.imedao.com/14b7dd9a66d2d23fc038fe29.png!custom.jpg 查看原图

来源:公司财报

怡亚通想做什么?商业模式是什么?

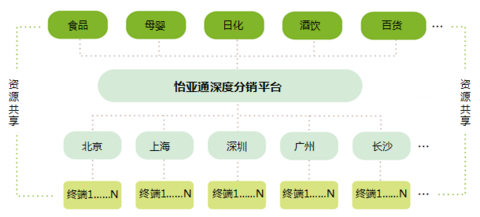

怡亚通全面发力供应链分销平台建设,公司“深度380平台”项目于2009年开始启动,近5年的探路与实践,公司将深度380业务从原有的多行业聚焦于母婴、日化、食品、酒饮四大快消品行业。2013年开始分销平台的业务上开始正式运作,业务进入实质性爆发期。随着电商模式的崛起,对传统零售业多级分层代理的渠道产生明显冲击传统零售企业往往通过自建分销网络的方式来开疆拓土,整体消费不景气和电商双重压力之下也迫切需要提升体系的运作效率,自建分销网络的方式成本和运营的费用偏高,尤其是随着零售渠道竞争逐步下沉到三四线城市,怡亚通希望借助于自身供应链服务的优势打造一张覆盖全国多层次代理商和终端的分销网,生产商和品牌商现将货物卖给怡亚通,然后怡亚通通过分销平台完成分销,怡亚通赚钱差价并在中间环节给代理商提供增值服务(比如供应链融资)来获得利润。

举个简单例子,一个超市需要的是半车的可乐和半车的橙汁,由于之前是各品牌商自己的渠道,可能两个品牌分别派一辆车来运各自的货物,现在一个统一贡献的供应链分销平台的出现使得可以使用一辆车来满足超市可乐和橙汁的需求,提升供应链的效率,降低成本。

怡亚通资源共享的供应链分销平台

http://xqimg.imedao.com/14b7dd9d8a32a73f98051fcd.png!custom.jpg 查看原图

来源:公司网站

需要强调的是怡亚通的商业模式是平台模式,B端业务不可避免的要去做大量的地推工作,但是怡亚通并不是采用自己完全包断的方式来完成系统的搭建(京东采用的完全自建),怡亚通模式相对较轻,采用的是部分自自建和加盟的方式,构建的是一个开放的分销体系,代理商和终端都可以申请加入,怡亚通主要负责平台的管理和运营。

380深度分销平台为啥牛逼?

淘宝的出现使得每个人都可以在网上开店,淘宝通过资源共享的方式来提供网站运维,货物管理,营销一体化的服务,通过开店本身免费但阿里通过增值服务来获得利润。京东的出现通过自建供应链系统提升整体零售的效率,为了达到销售终端的强大,京东通过几乎免费的服务积累了大量的C端流量,京东希望引入大量的第三方零售商和品牌商入驻,盈利模式就是向企业提供营销和供应链服务的方式来获得利润。阿里和京东的模式都是对传统零售方式的变革,采用的方式都是从C端流量下手,通过大量的C端用户的积累吸引B端企业的进入,由于互联网巨头的存在C端流量的竞争已经呈现白热化的状态,京东也是在阿里异常强势的情况下通过高效的供应链体系抢下的市场,阿里和京东目前的货币化路径最终也是从B端获得的,阿里变现在营销,京东变现也许在供应链,怡亚通直接从B端商家入手建立一个围绕终端销售,代理商和生产商的共生性销售网络,怡亚通也是采用的平台型的发展思路,通过互利共赢的合作打造高效的供应链运营体系,不排除未来给电商巨头直接提供供应链服务的可能性,怡亚通或许成为快消品电商和O2O模式的基石。怡亚通平台的重要体现在以下几点:

1)高效率,电商模式倒逼传统零售提升供应链效率,终端销售和生产商也急需高效协作的线下分销网络合作;

2)共生性,从后台运作方式上看,京东的供应链体系跟怡亚通建立的生态圈非常相似,不同点在于京东的终端销售是自己的,在供应链体系的议价能力更强,而怡亚通则是共生性的体系,跟代理商和终端是相互依存关系,商家合作意愿更强;

3)互联网化,生态圈的终极状态是构建一个纯粹互联网化的供应链系统,资金流(结算),信息流(资讯)和物流(订单)线上化和融合,积累的数据价值将不可限量。

这个平台跟互联网有关系吗?

虽然380深度分销平台也开始有了互联网的网站,个人端的和乐网和企业端的宇商网,但两大网站的建立更多的是战略性角度上开始运营,怡亚通现阶段的重点还是在线下资源的整合和扩展上,怡亚通的互联网思维主要体现在一下几点:

1)怡亚通采用供应链几乎免费的服务来抢占市场然后通过供应链上的增值服务来获得利润已经充分的展示了自己的互联网的思维;

2)分销网络的互联网化是提升效率的保障,怡亚通会建立一套基于互联网的信息订单结算自动化系统,降低供应链参与方的沟通成本;

3)通过分析所有的供应环节在系统内留档数据进对生态圈的参与者提供有效的数据分析支持和供应链优化管理服务才是这套体系的核心价值所在(比如阿里的数据魔方)。

从上年的分析可以看出怡亚通的380深度分销平台构建了一个强大的产业互联网生态圈,由于是B端服务可能对大多数消费者来讲并不明显,但是不可否认的是在这个体系怡亚通深度参与,并具有强大的构建商业闭环的能力,基于商业闭环的增值服务会水到渠成。

怡亚通怎么做到?不成功的风险在哪?

怡亚通传统业务主要做供应链服务,在产业链上有丰富的经验,380平台的搭建怡亚通在每个环节都采用部分参与和加盟的方式来布局:

1)代理商,采用收购和加盟的方式整合代理商,截止2014年底覆盖300个代理商,怡亚通在战略和财务方面对代理商保持控制权,代理商保留日程运营的决策权,对于一些较为重要的代理商,怡亚通采取获取控股权的方式快速推进信息系统一体化建设,然后逐步引导代理商使用在线的供应链管理平台来完成下单和交易等操作;

2)销售终端,怡亚通在终端采用加盟的方式在三四线城市布局和乐生活超市,增强终端销售把控能力,同时,线下和乐生活超市与线上和乐网相结合,消费者可以在线上选购商品并支付,订单将会被分配给离消费者最近的连锁加盟超市进行配送,从而为当地门店提升客源;

3)物流体系,怡亚通已在全国主干点建立超过30个省级B2C物流分拨中心,遍布全国近200个城市,可为各网上品牌商城建立全国共享物流网络,实现快速响应配送服务,全方位为客户提供互联网供应链服务。

风险:

1)传统代理商不愿意加盟,传统多层级代理体系被破坏。代理商受到冲击转变还需要市场教育和示范性的项目。

2)品牌商的抵制,品牌商之前都是渠道为王的策略,把渠道放给第三方,品牌商可能失去议价能力。三四线城市的渠道铺设困难,怡亚通可以从三四线城市帮品牌商做起。

3)交易线上化的困难,代理商信息化程度低,培养代理商使用线上化系统需要大量的地推工作。

4)运营效率无法提升的风险。从目前来看怡亚通还在做量的扩张,对参与者效率提升的效果尚表现不明显,一旦出现效率无法实质性提升,系统无法形成规模的内生性扩张。

业绩好不好?如何估值?

难能可贵的是公司在大举扩张的时候,还能保持较好的盈利能力,不仅交易量出现爆发式增长,利润也随之爆发。380平台业务在2013年开始进入翻倍的高速增长区间,传统业务保持十几个百分点的增长,预计2014年传统业务贡献5亿的毛利,1亿净利润,380平台交易额达到180亿,贡献毛利9亿毛利,供应链金融业务预计1.5亿的毛利,380深度业务整体贡献2.2-2.5亿净利润,2014年全年公司整体达到3.2-3.5亿利润,2015年估算传统业务利润贡献保持稳定在1亿利润,380平台业务有望出现业务量翻倍,贡献净利润达到4.5-5亿规模,2015年预计整体利润接近5.5-6亿利润规模。怡亚通中期目标是380平台做到1000亿的交易量,面对万亿级别的零售行业,怡亚通有充分发挥平台价值的空间。

估值:

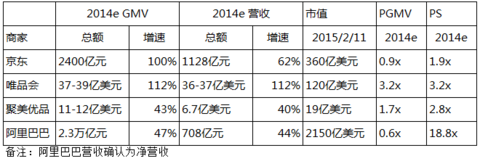

1)PE估值,2014,2015,2016年利润预计达到3.5亿,6亿,8亿,维持50%左右的复合增速,给予2015年50倍PE,2015年6亿利润对应300亿市值。

2)GMV估值,传统业务给予30亿市值,380深度业务的GMV在2014年达到180亿,而在2015年有可能突破300亿,接近70%的增长,类比电商估值,给予0.9倍GMV估值,对应市值270亿,合计300亿。

电商估值

http://xqimg.imedao.com/14b7ddab4c72bd3fda1ccd7f.png!custom.jpg

公司老板是谁?高管有没有动力?

怡亚通总股本9.86亿股,全部为流通股。公司第一大股东为深圳市怡亚通投资控股有限公司,持有38.5%的股权,公司董事长周国辉持有90%怡亚通投资控股股权,间接控股怡亚通,其他高管均不持股。

股权激励:2013年11月公司实施股权激励计划,授予对象不超过4865万份股票期权,占股本(9.86亿股)的4.93%,主要的激励对象主要为深度380业务负责人。2014,2015,2016年分别行权40%,30%,30%。2014年11月-2015年11月为第一期行权期。行权条件为2013,2014,2015年净利润不低于1.75亿,2.28亿和2.96亿(现在看起来毫无压力)。

怡亚通主要做什么?

公司主营业务主要涉及供应链管理服务,包括广度业务、产品整合服务、深度业务以及供应链金融服务。

1)广度业务是为客户提供一体化的货物采购、分销以及境内进出口物流服务,在提供服务过程中,本公司对货物没有所有权,广度业务偏向于供应链外包服务。品类上主要集中在IT类产品,按照货物总价口径(类比电商GMV)毛利12%,净利润率2.5%;

2)产品整合服务是指在广度业务服务的基础上加上接受客户委托外包加工生产的环节,彻底实现由客户委托采购原材料、生产、配送成品到最终使用者的全面性供应链服务,在提供服务过程中,本公司对货物拥有所有权;

3)深度业务是指从供应商采购货物后,将货物分销至分销商、直供商、卖场以及终端消费者的业务,在提供服务过程中,本公司对货物拥有所有权,深度业务更像是一个分销平台,提供综合的一体化供应链服务。品类上主要集中在快消品,按照货物总价口径(GMV),毛利率5.3%,净利润率1%;

4)供应链金融服务主要通过品牌商的信用或者怡亚通的担保来满足供应商的资金需求服务。

从公司中报的情况来看,按贡献毛利的比例来看,广度业务为2.12亿,同比增长16%,深度业务为4.73亿,同比增长134%,供应链金融服务贡献8052万,同比增长204%,产品整合服务贡献1500万,占比较小。公司业务发展重心已经转移到深度业务上,全力支持380深度分销平台建设。

http://xqimg.imedao.com/14b7dd9a66d2d23fc038fe29.png!custom.jpg 查看原图

{kind=link}

来源:公司财报

怡亚通想做什么?商业模式是什么?

怡亚通全面发力供应链分销平台建设,公司“深度380平台”项目于2009年开始启动,近5年的探路与实践,公司将深度380业务从原有的多行业聚焦于母婴、日化、食品、酒饮四大快消品行业。2013年开始分销平台的业务上开始正式运作,业务进入实质性爆发期。随着电商模式的崛起,对传统零售业多级分层代理的渠道产生明显冲击传统零售企业往往通过自建分销网络的方式来开疆拓土,整体消费不景气和电商双重压力之下也迫切需要提升体系的运作效率,自建分销网络的方式成本和运营的费用偏高,尤其是随着零售渠道竞争逐步下沉到三四线城市,怡亚通希望借助于自身供应链服务的优势打造一张覆盖全国多层次代理商和终端的分销网,生产商和品牌商现将货物卖给怡亚通,然后怡亚通通过分销平台完成分销,怡亚通赚钱差价并在中间环节给代理商提供增值服务(比如供应链融资)来获得利润。

举个简单例子,一个超市需要的是半车的可乐和半车的橙汁,由于之前是各品牌商自己的渠道,可能两个品牌分别派一辆车来运各自的货物,现在一个统一贡献的供应链分销平台的出现使得可以使用一辆车来满足超市可乐和橙汁的需求,提升供应链的效率,降低成本。

怡亚通资源共享的供应链分销平台

http://xqimg.imedao.com/14b7dd9d8a32a73f98051fcd.png!custom.jpg 查看原图

{kind=link}

来源:公司网站

需要强调的是怡亚通的商业模式是平台模式,B端业务不可避免的要去做大量的地推工作,但是怡亚通并不是采用自己完全包断的方式来完成系统的搭建(京东采用的完全自建),怡亚通模式相对较轻,采用的是部分自自建和加盟的方式,构建的是一个开放的分销体系,代理商和终端都可以申请加入,怡亚通主要负责平台的管理和运营。

380深度分销平台为啥牛逼?

淘宝的出现使得每个人都可以在网上开店,淘宝通过资源共享的方式来提供网站运维,货物管理,营销一体化的服务,通过开店本身免费但阿里通过增值服务来获得利润。京东的出现通过自建供应链系统提升整体零售的效率,为了达到销售终端的强大,京东通过几乎免费的服务积累了大量的C端流量,京东希望引入大量的第三方零售商和品牌商入驻,盈利模式就是向企业提供营销和供应链服务的方式来获得利润。阿里和京东的模式都是对传统零售方式的变革,采用的方式都是从C端流量下手,通过大量的C端用户的积累吸引B端企业的进入,由于互联网巨头的存在C端流量的竞争已经呈现白热化的状态,京东也是在阿里异常强势的情况下通过高效的供应链体系抢下的市场,阿里和京东目前的货币化路径最终也是从B端获得的,阿里变现在营销,京东变现也许在供应链,怡亚通直接从B端商家入手建立一个围绕终端销售,代理商和生产商的共生性销售网络,怡亚通也是采用的平台型的发展思路,通过互利共赢的合作打造高效的供应链运营体系,不排除未来给电商巨头直接提供供应链服务的可能性,怡亚通或许成为快消品电商和O2O模式的基石。怡亚通平台的重要体现在以下几点:

1)高效率,电商模式倒逼传统零售提升供应链效率,终端销售和生产商也急需高效协作的线下分销网络合作;

2)共生性,从后台运作方式上看,京东的供应链体系跟怡亚通建立的生态圈非常相似,不同点在于京东的终端销售是自己的,在供应链体系的议价能力更强,而怡亚通则是共生性的体系,跟代理商和终端是相互依存关系,商家合作意愿更强;

3)互联网化,生态圈的终极状态是构建一个纯粹互联网化的供应链系统,资金流(结算),信息流(资讯)和物流(订单)线上化和融合,积累的数据价值将不可限量。

这个平台跟互联网有关系吗?

虽然380深度分销平台也开始有了互联网的网站,个人端的和乐网和企业端的宇商网,但两大网站的建立更多的是战略性角度上开始运营,怡亚通现阶段的重点还是在线下资源的整合和扩展上,怡亚通的互联网思维主要体现在一下几点:

1)怡亚通采用供应链几乎免费的服务来抢占市场然后通过供应链上的增值服务来获得利润已经充分的展示了自己的互联网的思维;

2)分销网络的互联网化是提升效率的保障,怡亚通会建立一套基于互联网的信息订单结算自动化系统,降低供应链参与方的沟通成本;

3)通过分析所有的供应环节在系统内留档数据进对生态圈的参与者提供有效的数据分析支持和供应链优化管理服务才是这套体系的核心价值所在(比如阿里的数据魔方)。

从上年的分析可以看出怡亚通的380深度分销平台构建了一个强大的产业互联网生态圈,由于是B端服务可能对大多数消费者来讲并不明显,但是不可否认的是在这个体系怡亚通深度参与,并具有强大的构建商业闭环的能力,基于商业闭环的增值服务会水到渠成。

怡亚通怎么做到?不成功的风险在哪?

怡亚通传统业务主要做供应链服务,在产业链上有丰富的经验,380平台的搭建怡亚通在每个环节都采用部分参与和加盟的方式来布局:

1)代理商,采用收购和加盟的方式整合代理商,截止2014年底覆盖300个代理商,怡亚通在战略和财务方面对代理商保持控制权,代理商保留日程运营的决策权,对于一些较为重要的代理商,怡亚通采取获取控股权的方式快速推进信息系统一体化建设,然后逐步引导代理商使用在线的供应链管理平台来完成下单和交易等操作;

2)销售终端,怡亚通在终端采用加盟的方式在三四线城市布局和乐生活超市,增强终端销售把控能力,同时,线下和乐生活超市与线上和乐网相结合,消费者可以在线上选购商品并支付,订单将会被分配给离消费者最近的连锁加盟超市进行配送,从而为当地门店提升客源;

3)物流体系,怡亚通已在全国主干点建立超过30个省级B2C物流分拨中心,遍布全国近200个城市,可为各网上品牌商城建立全国共享物流网络,实现快速响应配送服务,全方位为客户提供互联网供应链服务。

风险:

1)传统代理商不愿意加盟,传统多层级代理体系被破坏。代理商受到冲击转变还需要市场教育和示范性的项目。

2)品牌商的抵制,品牌商之前都是渠道为王的策略,把渠道放给第三方,品牌商可能失去议价能力。三四线城市的渠道铺设困难,怡亚通可以从三四线城市帮品牌商做起。

3)交易线上化的困难,代理商信息化程度低,培养代理商使用线上化系统需要大量的地推工作。

4)运营效率无法提升的风险。从目前来看怡亚通还在做量的扩张,对参与者效率提升的效果尚表现不明显,一旦出现效率无法实质性提升,系统无法形成规模的内生性扩张。

业绩好不好?如何估值?

难能可贵的是公司在大举扩张的时候,还能保持较好的盈利能力,不仅交易量出现爆发式增长,利润也随之爆发。380平台业务在2013年开始进入翻倍的高速增长区间,传统业务保持十几个百分点的增长,预计2014年传统业务贡献5亿的毛利,1亿净利润,380平台交易额达到180亿,贡献毛利9亿毛利,供应链金融业务预计1.5亿的毛利,380深度业务整体贡献2.2-2.5亿净利润,2014年全年公司整体达到3.2-3.5亿利润,2015年估算传统业务利润贡献保持稳定在1亿利润,380平台业务有望出现业务量翻倍,贡献净利润达到4.5-5亿规模,2015年预计整体利润接近5.5-6亿利润规模。怡亚通中期目标是380平台做到1000亿的交易量,面对万亿级别的零售行业,怡亚通有充分发挥平台价值的空间。

估值:

1)PE估值,2014,2015,2016年利润预计达到3.5亿,6亿,8亿,维持50%左右的复合增速,给予2015年50倍PE,2015年6亿利润对应300亿市值。

2)GMV估值,传统业务给予30亿市值,380深度业务的GMV在2014年达到180亿,而在2015年有可能突破300亿,接近70%的增长,类比电商估值,给予0.9倍GMV估值,对应市值270亿,合计300亿。

电商估值

http://xqimg.imedao.com/14b7ddab4c72bd3fda1ccd7f.png!custom.jpg

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

前一篇:全面客观看怡亚通的发展和未来

后一篇:工业4.0时代的制造新思维