加载中…

加载中…2016年最大的投资机会:石油

标签:

股票财经 |

分类: 精彩转载文章 |

逆向,逆向。思考一下是否值得把握,有没有能力把握这个机会。

自成一体

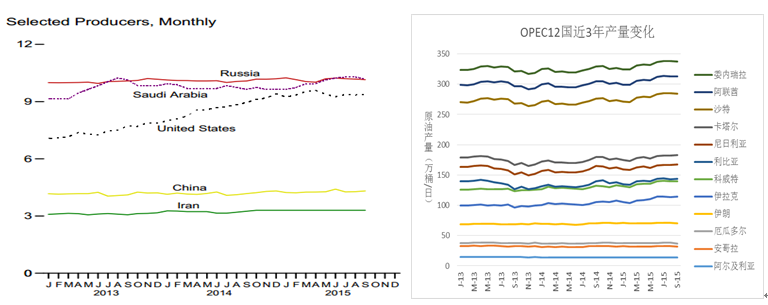

上周末伊朗重申,制裁解除后会增加50-100万桶/日的原油产量,市场闻声在周一重挫3.4%,但周二反弹。周三美国能源署原油周报显示美原油库存第四季度攀升至高位,沙特再次声明将不会减产,油价再次大幅下跌3.4%至36.60美元/桶。

http://img3.gelonghui.com/201512/p20151231182630790.png

{kind=link}

春夏秋冬,四季更迭——从油价的五十年沉浮史说起

http://img3.gelonghui.com/201512/p20151231182706206.png

{kind=link}

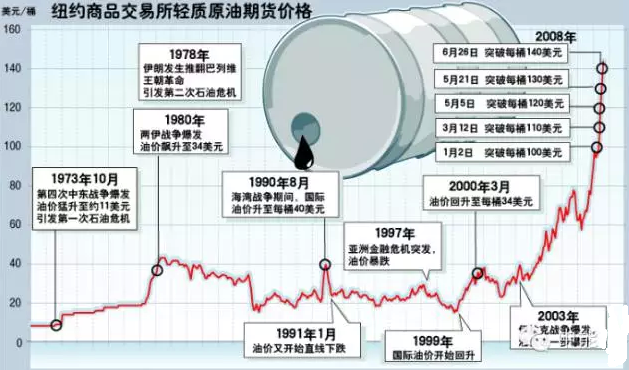

1973年,第四次中东战争爆发,OPEC宣布收回石油定价权,将油价从3美元/桶调至11美元/桶,引发了第一次石油危机;

1978年,伊朗政局巨变,紧接着又爆发两伊战争,全球石油产量骤减,导致油价从每桶13美元飙升至34美元,发生了第二次石油危机;

1981年,非OPEC国家原油产量持续快速增长,替代能源崭露头角,即使1982年OPEC开始实施生产配额制、连续数年减产应对市场,油价也还是开始了一轮长达数十年的低迷期。尽管1990年的海湾战争一度引起油价飞涨,但始终没能敌过勘探技术带来的原油产量增长的影响,油价重回低位。

1997年,亚洲金融危机爆发,全球原油需求的低迷进一步使得油价暴跌。

2000年以后,全球经济开始加速发展,尤以新兴经济体的崛起为主要引擎。2004-2007年间全球的年均增速甚至保持在了5%以上,高速的经济增长带来的巨大的原油需求为油价注入了腾飞的动力,一路飞涨到了2008年崩盘之前的140美元/桶。

http://img3.gelonghui.com/201512/p20151231182731550.png

{kind=link}

纵观原油沉浮史,供需双方力量的抗衡始终是油价剧烈变动背后的那只手。和普通的供需市场类似,供给的快速增长和需求的低迷都能引起油价大幅的下跌,产量的骤减和需求的持续高涨也会造成油价飞涨。

但原油市场仍然具有很强的特殊性:

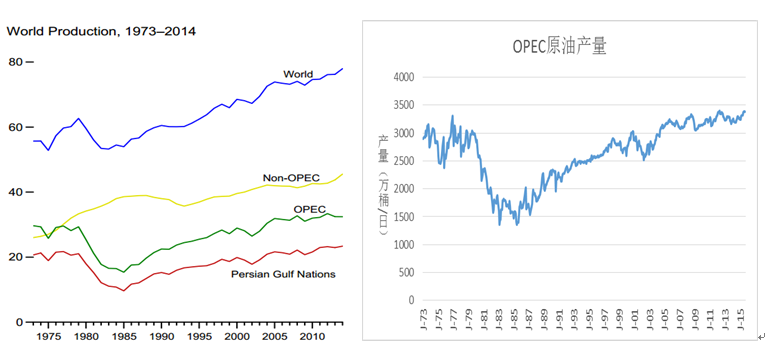

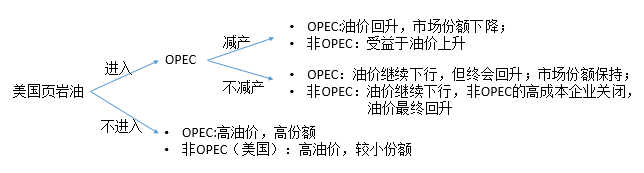

1、原油市场存在一定的垄断特征。OPEC最为一个行动相对一致的整体,常年占据了原油市场的30%以上,对市场有着非常强的影响力。1973年与1978年的两次石油危机便是这种垄断特质最好的印证。1973年以前的原油市场由西方主导,油价常年在2美元以下,当时的价格并未反映真实的市场供需。因此OPEC恢复定价权后可将价格抬升至竞争水平之上,并不需减产。1978年两伊战争爆发,OPEC减产进一步拉升油价。可见,原油市场的垄断性决定是一个国与国之间的博弈场,而非完全竞争市场。

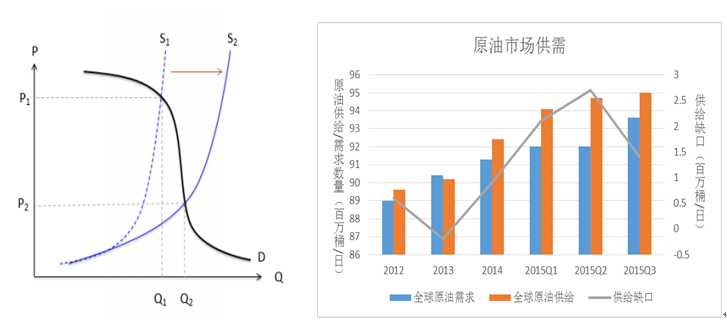

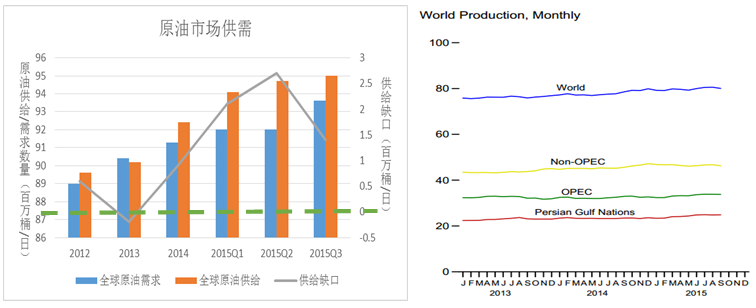

2、原油供给与需求的相对无弹性决定了边际供给或边际需求的微小变动能对油价产生巨大的影响。原油需求长期内主要是由全球的经济增长所决定,短期内弹性很小。原油供给亦如此,短期内厂商也无法完成从勘探、开采的一系列生产活动,长期内的供给也受到原油储备量的很大限制。因此无弹性的供给与需求造就了原油这个特殊的市场,波动性极大。如2008年前全球经济高速增长5%带动的原油需求,最终能将油价从不到40美元/桶带飞到超越140美元/桶的高点,翻了3倍以上。又如此轮的油价暴跌,腰斩再腰斩,是由约200万桶/日(占总供给的约2%)的供给缺口所引发的。原油市场就是一个蝴蝶效应多发地,任何细小的原油供给或需求变动都会引发油价大幅震荡。

http://img3.gelonghui.com/201512/p20151231182826156.png

{kind=link}

3、原油供给、需求的滞后性决定了原油市场供需失衡是常态,回到均衡点需要时间。原油生产涉及到油田的勘探、钻井、采油与集运等,生产周期较长。因此,原油的供给对油价的涨跌的反应需要花费一定的时间。这也意味着原油生产商往往是基于预期油价进行投资生产活动,预期的油价又基于以往的油价表现与影响油价的因素变动。所以,目前供过于求的市场状态也不意味着油价高于均衡价,因为目前的供给可能是基于更高的油价预期而定的,而且去年增加的钻井与钻探设备也不可能立刻减少。此外,类似中国这种油价并未与国际接轨的国家中,成品油价格并未下调,因此此轮的低油价也并未体现在中国目前的需求中。

入冬主旋律——供大于求:此轮暴跌的主逻辑

http://img3.gelonghui.com/201512/p20151231183001464.png

{kind=link}

http://img3.gelonghui.com/201512/p20151231183013969.png

{kind=link}

http://img3.gelonghui.com/201512/p20151231183021158.png

{kind=link}

冬天到了,春天终归会到来——回到供需基本面看油价

http://img3.gelonghui.com/201512/p20151231183120944.png

{kind=link}

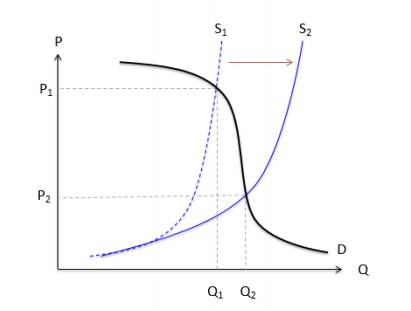

再看供给线,由于石油勘探开采需一定的生产周期,所以供给在短期内对油价的反应有限,油价在长期内才能充分地体现于供给线上。石油生产对油价反应的滞后性决定了原油市场的短期供给线(如图S1)较为陡峭,长期供给线(如图S2)较为平缓。当然,由于原油市场具有一定的垄断性,一些原油生产国就有动机联合减产或减少生产量增幅(这就是为何OPEC在80年代初实行配额生产制、21世纪以来产量增幅不及非OPEC国家的原因),所以市场均衡往往不在供给线与需求线相交之处。但可以肯定的是市场均衡点与相交点相比,价格会更高,数量却更低。也就是说,原油市场的均衡价格是会大于边际成本的。

http://img3.gelonghui.com/201512/p20151231183153357.png

{kind=link}

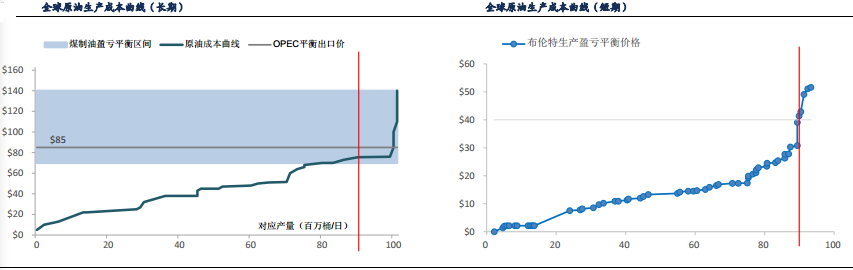

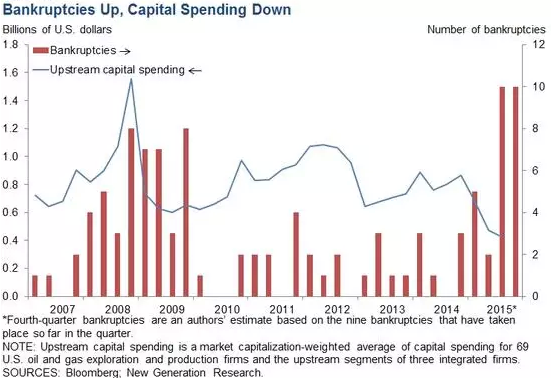

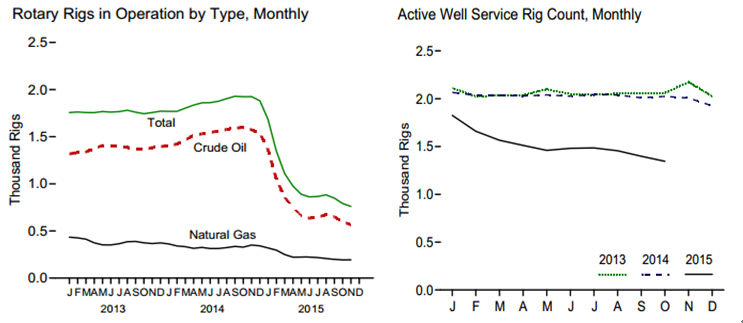

自2015年开年原油价格跌破80美元/桶以来,就再也没有回头,全年油价都盘桓在35~55美元/桶间。对于油气公司来说,井口建设的资本投入以及矿权收购等一系列费用大都需要通过借贷来支付。当原油价格低至40美元/桶附近,很多油气公司就只能通过各种方式压低生产成本来勉强维持现金盈亏平衡,并完全无力偿还各种债务。进入12月份后,油价一直盘踞在40美元/桶以下。在低油价的持续施压下,很多油气公司已经只能通过变卖资产或发高息债的方式来维持运营,试图保持产量来熬过这个冬季。

http://img3.gelonghui.com/201512/p20151231183223921.png

{kind=link}

油价持续低迷,盘桓于长期生产成本甚至短期生产成本之下,对石油企业、行业乃至各大石油出口国来说都是无法承受之重。企业无力覆盖短期现金支出,更无力偿还前期投资债务;行业内破产潮、违约潮与裁员潮相继到来;石油出口国面临着巨大的经常项目逆差、财政赤字、外汇储备锐减和汇率下行压力等问题,整个经济体系、福利体系都已无力承担低油价带来的负荷。

春天已经不远了,期待来年春暖花开

——原油博弈战场战火纷纷,只要有人倒下,战争便会结束

http://img3.gelonghui.com/201512/p20151231183354282.png

{kind=link}

http://img3.gelonghui.com/201512/p20151231183408288.png

{kind=link}

突击战看生产成本。这轮油价暴跌出现反弹之前,谁会是最先退出的那个?

http://img3.gelonghui.com/201512/p20151231183438614.png

{kind=link}

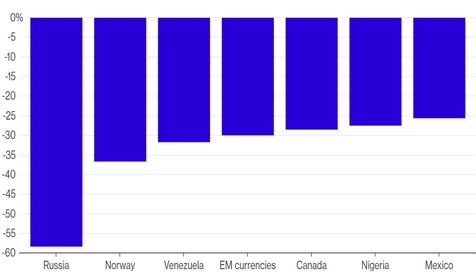

俄罗斯卢布今日跌至1年多以来最低水平。俄国2015年经济萎缩或达3.7%,实际工资同比下降9.2%,39%的俄罗斯家庭已经买不起足够的食物或者衣物。

http://img3.gelonghui.com/201512/p20151231183501695.png

{kind=link}

巴西正面临着25年来最严重的的经济衰退,通胀率超过目标一倍多,企业信心接近记录低点。巴西雷亚尔在2015年累计下跌33%,在16种主要货币中表现最差。

http://img3.gelonghui.com/201512/p20151231183546670.png

{kind=link}

供给侧原油产量的快速增长跑在了全球原油需求增速之前,因此,带来了这轮油价的迅速下跌。据OPEC预计,全球经济增长2015预计为3.1%,2016年为3.4%,快于2015年0.3%。需求侧原油需求继续稳步增长,一旦供给侧原油产量的增速减缓,油价就有望向市场均衡处实现反弹式靠拢。即使伊朗明年真的增产50-100万桶/日,但OPEC、美国等主要石油生产国2015年的油井勘探开采活跃性已经明显降低,2016年的供给并无盈利动力继续保持同样高速的增长,供给侧原油总产量的增速有望放缓。

2016,原油市场大概率春暖花开,做多原油和整个原油产业链吧,这极可能是2016年最大的投资机会了。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔