加载中…

加载中…Solarcity系列三:从美新能源潜力看SCTY前景

标签:

财经 |

分类: 公司、行业研究 |

Solarcity系列三:从美新能源潜力看SCTY前景

i美股2012-11-16

(i美股讯)美国太阳能发电系统服务商SolarCity 10月9日,向SEC提交IPO申请,计划筹集2.01亿美元,拟在纳斯达克上市。雪球网友发表针对该公司的系列分析,i美股将此系列整理如下,本文是第三篇,作者 @魔都圆 :

美国作为盎格鲁撒克逊的经典传承者,认为政府应该规模小,管得少,将更多的资源配置难题交给市场,交给private sector去完成。在新能源融资上,也想办法最大程度地激发私人部门的投资热情,政府仅起间接引导作用。由此产生了一个概念,就是tax equity,翻译过来可以认为是“以税收优惠为经济收益的投资者”

美国政府的主要做法就是,若某投资者投资了一个风电站或者光伏电站,政府给予的优惠是:

1 一些补贴,比如上网电价补贴

2 税收优惠:进一步分成:1)30%初始投资额的税收抵扣(ITC),例如,Google花1亿刀投资了光伏电站,可以在今年的企业报税单里抵扣掉3000万刀,增加了企业总的经济收益 2)加速折旧税盾:US GAAP下喜闻乐见的一个避税技巧,通过加速折旧扩大前几年的亏损,从而达到减税,总经济收益增加,具体到新能源投资目前允许MACRS + 50% bonus 的加速折旧

为了满足各种投资者的风险偏好,目前solarcity以及大部分美国电站开发采用的融资结构主要有以下三种:

{kind=link}

-

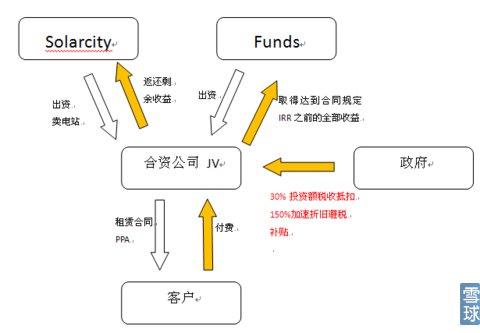

合伙制

合伙制就是solarcity与funds共同出资成立公司,购买solarcity建造的电站,租赁或PPA给客户。其中主要产生4类经济收益,客户的租赁费、税收抵扣、折旧避税、补贴。

我们知道,30%的税收抵扣(在2011年以前甚至改成了一次性现金返还这个补贴),加速折旧避税的经济效益,主要发生在前两年,那么就需要让Funds在前两年吸收大部分的收益,确保达到项目的IRR。而在达到了合同约定的投资回报率IRR之后,剩余的收益应该归solarcity这种合资方所有这就出现了一个问题,在固定不变的合伙制情况下,不可能完成这种可变的利益分配。于是为了锁定项目的收益规避风险,由JP Morgan与GE Capital想出了绝妙的好主意,就是设计了一个“权益转折点(partnership flip)”,即funds在权益上,在irr达到要求之前都是占99%“收益权”,而一旦达到了之后,就转为1%“收益权”,由solarcity占99%。通常在完成flip后,solarcity可以出一笔钱买下全部所有权。

原则上,solarcity仍然是jv的实际控制方,因此这种JV就属于VIE可变利益实体了,要全部合并进solarcity的报表,我们可以看到报表中,少数股东权益相当大,而且与solarcity股东的收益承此消彼长的状态,也就是这种转折点在发挥作用。实际上,我们可以认为,若该光伏项目本身回报率有保证的情况下,少数股东和solarcity股东在长期上都是赚钱的,无非就是一个怎么分配的问题,这涉及到具体每个项目的谈判上。因此不必看到哪一方有巨额亏损就觉得有什么问题,那主要是会计上特殊计量方法产生的错觉。

{kind=link}

-

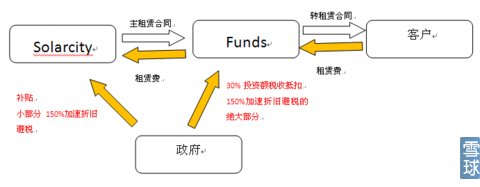

转租

这种模式就是solarcity签订一个主租赁合同给funds,funds再转租赁给客户。总体来讲,tax equity investor会拿走大部分的收益,solarcity可以拿到补贴和一笔租赁费。若funds与客户的租期结束后电站仍运转,客户仍然租赁,则租赁费会付给solarcity。

这种情况下,资产负债表上要计电站为固定资产,损益表计租赁收入。

{kind=link}

-

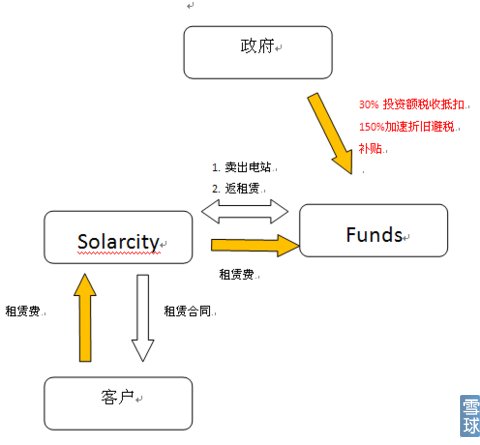

售出返租

这个相当于一次融资,由funds一次性提供资金,然后返租赁给solarcity,solarcity再租给客户。3种政府优惠都给予funds,solarcity赚取主次租赁费之间的差价,往往在主租赁合约结束后附带一个期权,solarcity可以选择重新买下电站。

总结来说

合伙制:solarcity和funds都不用出全额,funds的投资有保证。短处就是会计、税务处理复杂,双方需要谈判利益分配。

转租赁:对于funds来说,退出比较方便,若该电站项目表现不如预期则可以止损。对于solarcity来说,由于要自己出资,则资金压力大,但电站若表现超出预期,则可以在结束主租赁后收回电站租赁权,取得更多的剩余收益

售出返租:对于funds来说,虽然全额出资,但是可以拿到全部的政府优惠,返租给solarcity运营后,完全不需要管理也就节省了费用。对于solarcity来说,无需任何出资,可以用融来的钱继续搞新项目,但是通常在租赁结束后要买回电站的价格比较高。

Solarcity的实质是屋顶“开发商”

如果大家已经仔细阅读过其他系列的文章,应该已经发现,solarcity实际上在利用资本滚租金收入,尤其转租赁、售后返租与房地产业非常类似。由于这种相似性,在审计中,这些项目都是参考了房地产中的会计处理方法。因此称Solarcity是以分布式光伏对屋顶进行开发的“开发商”一点都不为过。

Tax Equity有多大,前景如何

{kind=link}

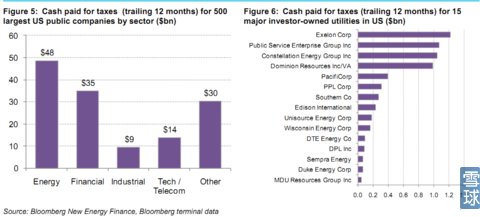

产生Tax

Equity的原因就是,solarcity这样的公司,并没有很大的一笔税单,为了不白白浪费优惠,美国的银行家们想出了tax

equity融资基金,帮助发展新能源的同时也赚取不菲的回报。当然,税单巨大的企业远远不止银行,从上图可知,只要税收优惠存在,在美国经济已经走出金融危机底部的情况下,tax

equity融资前景相当好,像google或者walmart这样的企业还可以通过安装光伏产生协同效应,一石多鸟。

而正如我第一篇文所说,银行家们在考虑如何证券化光伏资产,说的就是这种tax equity支持的租赁项目,特指转租赁和售出返租,因为类似的证券化,在房地产市场已经玩得很溜。

关于估值,鉴于solarcity市场份额日趋扩大,这种“屋顶开发商”模式在2016年之前前景良好,加上Elon Musk溢价,我认为股价要比最后一轮可转优先股的公允价值要高,我个人认为不拆股情况下,22-25刀左右。

同样在鼓励发展分布式光伏的我国,其实可以从美国模式中学到很多。ITC和加速税盾虽然乍看起来是政府在让利,但有机构做过测算,最终,增加的就业、消费等等产生的税收,比政府的减税要多,也就增加了社会总福利,而我国目前由于电网等等利益纠缠,不仅没有增加社会总福利,还浪费了风电与光伏装机量,更使得行业整体过剩,企业苦不堪言。某种程度上,未来我们很有可能看到美式private sector即市场解决问题的又一次胜利。(i美股整理)

本文提到的股票:$SolarCity(SCTY)$

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔