加载中…

加载中…有线行业是可怜的垄断者

标签:

电信有线电视华数网络运营郑英龙杭州it |

分类: 中广互联 |

|

来源:中广互联

11月27日,杭州市西湖区人民法院开庭审理了浙江工商大学教师郑英龙起诉杭州华数一案。相关报道见:http://www.sarft.net/a/3604.aspx

此案反映了老百姓的维权意识及法律观念的提高,这是一个非常好的现象。而且,郑英龙老师提出应该将市场性成本和基本型成本区分开来也是一个非常正确而且非常专业的提法。不过,除了双向网络是完全属于市场性成本(更准确的说法是属于增值业务成本而非基本服务成本),单向网络及前端平台是很难拆分的,按照发改委有关定价文件,可以按照收入配比法来进行拆分。在华数的增值业务收入增加之后,分摊到基本服务上的成本也将减少。

对于华数在整转时与用户签订的合同,以及通过政府价格听证后是否完善了相关合同手续以及宣传、服务是否到位,这个我并不了解情况,因此不便评论。 对于华数在整转时与用户签订的合同,以及通过政府价格听证后是否完善了相关合同手续以及宣传、服务是否到位,这个我并不了解情况,因此不便评论。有线电视行业的确是垄断行业,这是事实,正如华数副总沈林华所说的,“广播电视本就是国家管制性行业,要说垄断,这也是现有广电管理条例造成的,一个城市只能有一家公司来运营。”但是,垄断并不意味着暴利,有线行业实际上是一个非常可怜的垄断者。

垄断≠暴利

对于整个有线电视行业而言,非但谈不上暴利,甚至是“虚盈实亏”。这一结论绝非妄言,而是建立在充分翔实的调研基础之上。

2007年,中国广播电视协会有线电视工作委员会承担了广电总局立项课题“我国有线电视网络运营企业成本核算研究”,课题组采集了34家有线运营机构的成本数据,经过筛选最终入库27家。这些数据涉及2200万用户,约占全国有线电视用户总量的15%。企业样本涵盖我国东中西部地区、不同用户规模和层次的有线电视网络公司,这些公司均是直接拥有有线电视用户的企业,其中,包括省级13家、地市级10家,县级4家。调查数据符合通行的抽样调查规范,调查结果能够反映我国有线电视网络运营企业的实际情况。

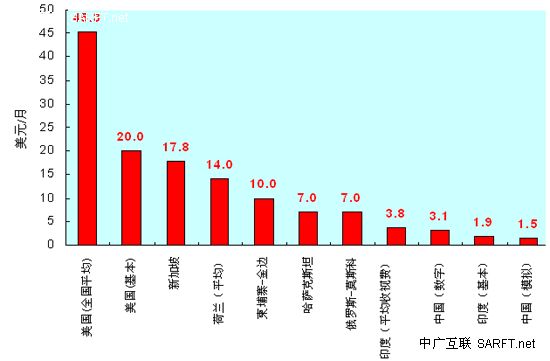

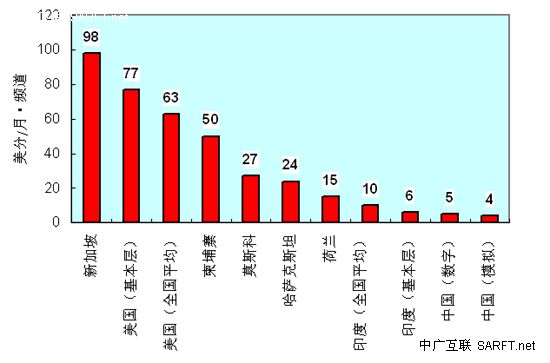

调研数据显示,中国有线电视的收费几乎是全球最低的,进行对比的国家不仅仅是美国、新加坡等经济较为发达的国家,之于柬埔寨、印度等国家而言亦是如此。

下图从每个月平均每个频道的收费价格进行比对,结论亦然。

|

|

|

|

相关话题

推荐阅读: ·杭州数字电视遭遇反垄断民诉 ·有线企业成本核算研究报告 ·有线电视:亟待打通任督二脉 ·有线电视面临双重危机 |

{kind=link}

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

前一篇:中国广电行业发展大事记

后一篇:“中广互联”简约版广告